กลุ่มอาหาร เน้นหุ้นที่ส่งออก บล.กสิกรฯแนะ 3 หุ้นเด่น

#SAPPE#ทันหุ้น - บล.กสิกรไทยมีมุมมองเชิงบวกต่อหุ้นกลุ่มอาหารและเครื่องดื่มระบุว่า บริษัทที่มีสัดส่วนยอดขายในต่างประเทศจำนวนมากมีผลการดำเนินงานที่ดีกว่าบริษัทที่มุ่งเน้นในการตลาดประเทศ เนื่องจากเศรษฐกิจไทยช่วงนี้ซบเซา

คาดกำไรปกติรวมของ 4บริษัทภายใต้การวิเคราะห์ของบล.กสิกรไทยจะอยู่ที่ 843 ลบ. (+12% YoY, + 21 QoQ) จากยอดขายในต่างประเทศและอัตรากำไรที่เพิ่มขึ้น

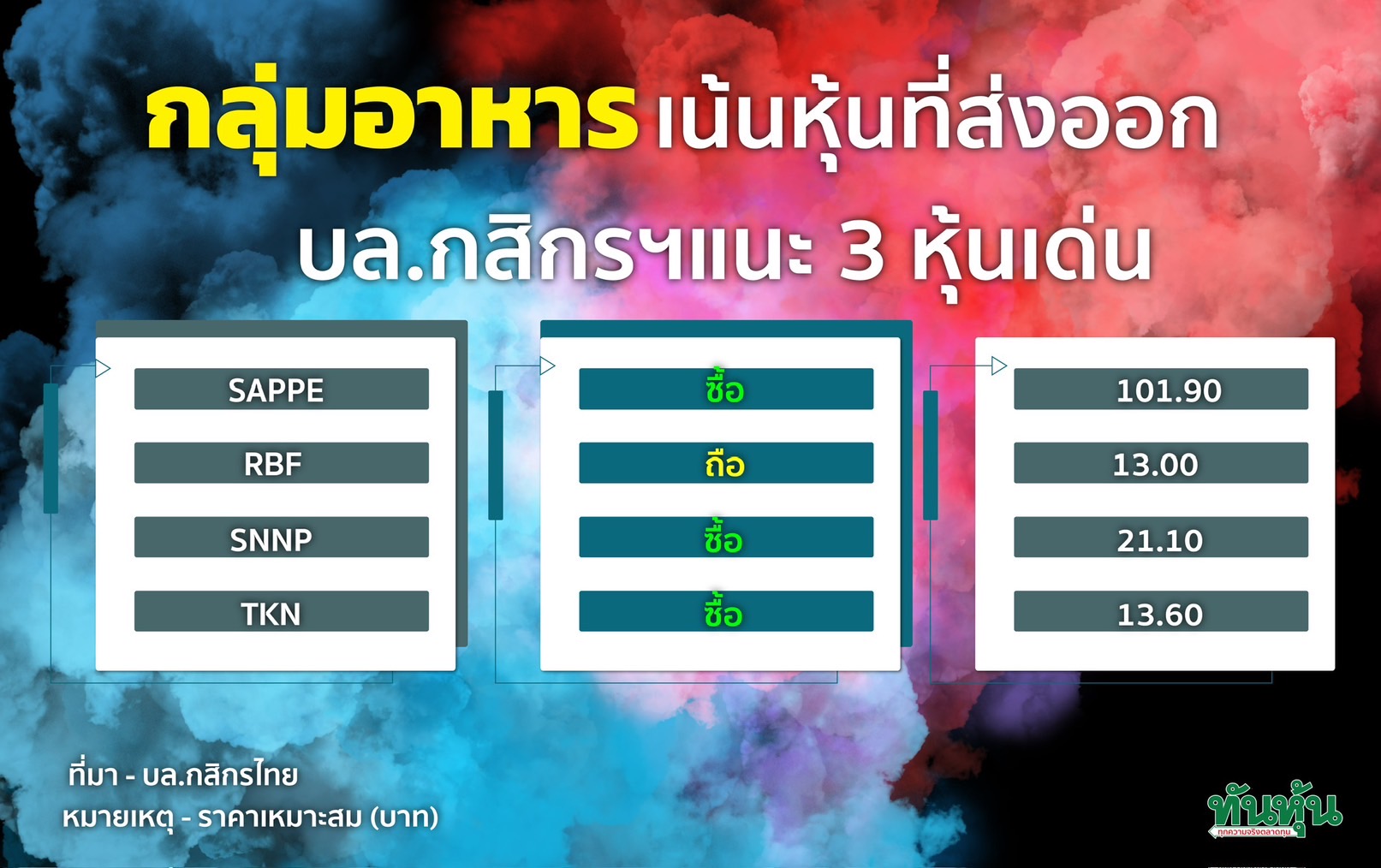

บล.กสิกรไทย คงคำแนะนำ "ซื้อ" SAPPE (TP 101.90 บาท) SNNP (TP 21.1 บาท) และ TKN (TP 13.6 บาท) และคงคำแนะนำ "ถือ" RBF (TP 13.0 บาท) Top pick คือ SAPPE

Investment Topics

ภาพรวม ในไตรมาส 1/2567 บล.กสิกรไทยคาดว่ากำไรปกติรวมของ SAPPE SNNP TKN และ RBF จะอยู่ที่ 843 ลบ. (+ 12% YoY และ +21 QoQ) ยอดส่งออกที่แข็งแกร่งควบคู่ไปกับการขยายตัวของอัตรากำไรมีความโดดเด่นในไตรมาสนี้ ขณะที่ยอดขายในประเทศเติบโตช้ากว่า

บล.กสิกรไทยคาดว่ายอดขายส่งออกรวมจะอยู่ที่ 3.11 พันลบ. (+ 19.4% YoY และ +20.5% QoQ) และยอดขายในประเทศคาดว่าจะอยู่ที่ 2.78 พันลบ. ( +5.8% YoY และ +1.0% QoQ)ขณะที่อัตรากำไรขั้นต้น (GPM) โดยรวมสามารถขยายตัวเป็น 35.9% จาก 35.1% ในไตรมาส 1/2566 ท่ามกลางต้นทุนที่สูงขึ้นทั่วกระดาน เนื่องจากสามารถปรับสวนผสมผลิตภัณฑ์ และราคาขายเฉลี่ย อย่างไรก็ตาม ด้วยผลการดำเนินงานที่แข็งแกร่ง บริษัททั้ง 4 จึงเลือกที่จะลงทุนด้านการตลาดมากขึ้นเพื่อสร้างการรับรู้ถึงแบรนด์ในระยะยาว ดังนั้น อัตราส่วน SG&A ต่อรายได้จึงขยายตัวเป็น 20.2% (+130 bps YoY และ -250 bps QoQ)

SAPPE บล.กสิกรไทยคาดว่า SAPPE จะรายงานงบการเงินไตรมาส 1/2567ในวันที่ 14 พ.ค. ด้วยกำไรปกติที่ 313 ลบ. ( +11.7% YoY และ +107 .4% QoQ) คาดว่ายอดขายที่แข็งแกร่งจะมาจากภูมิภาคตะวันออกกลาง ซึ่ง Mogu Mogu และ SAPPE Alove Vera ได้รับความสนใจจากผู้บริโภคผ่านจุดขายที่เพิ่มมากขึ้น ขณะที่ประเทศผู้ส่งออกอื่นๆ เช่น ฝรั่งเศส สหราชอาณาจักร และสหรัฐฯ SAPPE ยังคงได้รับประโยชน์จากการกระจายช่องทางการขายที่กว้างขึ้น อย่างไรก็ตาม เนื่องจากบริษัทฯ จำเป็นต้องเปิดตัวแคมเปญการตลาดสำคัญฯ ทั่วโลก เราจึงคาดว่า SG&A ต่อรายได้จะขยายเป็น 25.5% ( +220 bps YoY และ -780 bps QoQ)

SNNP บล.กสิกรไทยคาดว่า SNNP จะประกาศงบการเงินไตรมาส 1/2567 ในวันที่ 8 พ.ค. โดยมีกำไรปกติที่ 164 ลบ. (+ 1.2% YoY และ -6.3% QoQ) จากผลการดำเนินงานที่ดีในเวียดนาม ยอดขายรวมจึงสามารถเติบโตได้ 1.9% YoY โดยยอดขายในประเทศยังคงค่อนข้างทรงตัว นอกจากนี้ การผลิตในเวียดนามมีส่วนทำให้ GPM ขยายตัวเป็น 29.3% (+110 bps YoY และ +10 bps QoQ) อย่างไรก็ตาม ผลกระทบเชิงบวกของ GPM ที่ขยายตัวถูกหักล้างด้วยอัตราส่วน SG&A ต่อรายได้ที่สูงขึ้น 15.5% (+90 bps YoY และ -100 bps QoQ) เนื่องจาก SNNP มีความกระตือรือร้นมากขึ้นในแง่ของแคมเปญการตลาด

TKN บล.กสิกรไทยคาดว่า TKN จะรายงานงบการเงินไตรมาส 1/2567 ในวันที่ 10 พ.ค. ด้วยกำไรปกติที่ 185 ลบ. ( +11.2% YoY และ +0.1 QoQ) คาดว่าการส่งออกในภูมิภาคทั้งหมดจะมีส่วนทำให้ยอดขายเติบโตในไตรมาส 1/2567โดยมีอินโดนีเซีย สหรัฐฯ และจีนอยู่ในอันดับต้นๆ ผู้จัดจำหน่ายรายใหม่ในอินโดนีเซียช่วยทำให้ยอดขายฟื้นตัวอย่างแข็งแกร่งในไตรมาส 1/2567เนื่องจากมีการปรับราคาขายที่สูงขึ้นในอินโดนีเซีย

นอกจากนี้ TKN สามารถรักษา GPM ไว้ในระดับสูงที่ประมาณ 32.6% (-10 bps YoY และ-470 bps QoQ) โดยราคาสาหร่ายทะเลที่ไม่แพงยังคงอยู่ในสต๊อก รวมถึงความสามารถในการเพิ่มราคาขายในจีนและอินโดนีเซีย

RBF บล.กสิกรไทยคาดว่า RBF จะประกาศงบการเงินไตรมาส 1/2567 วันที่ 10 พ.ค. โดยมีกำไรปกติที่ 174 ลบ. ( +10.4% YoY และ + 4.3% QoQ) การเติบโตของยอดขายสามารถบรรลุเป้าหมายที่ 10-15% ในปี 2567จากความต้องการผลิตภัณฑ์เคลือบอาหารที่เพิ่มขึ้นในต่างประเทศ ส่งผลให้ยอดขายสารเคลือบอาหารมีสัดส่วนเพิ่มขึ้น 32.8% (+170 bps YoY และ +210 bps QoQ) อย่างไรก็ตาม จากการที่คำสั่งซื้อจากจีนอ่อนแอ ส่วนแบ่งกำไรจากยอดขายผลิตภัณฑ์สารแต่งรสชาติและกลิ่นจึงลดลงเป็น 32.8% (-150 bps YoY และ +80 bps QoQ) ดังนั้น GPM จึงมีแนวโน้มที่จะลดลงจากระดับสูงสุดในไตรมาส 3/2566 เป็น 37.0% ในไตรมาส 1/2567 (+90 bps YoY และ -80bps QoQ)

มูลค่าหุ้นและคำแนะนำ

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" SAPPE (TP ที่ 101.90 บาท) SNNP (TP ที่ 21.10 บาท) และ TKN (TP ที่ 13.60 บาท) และคงคำแนะนำ "ถือ" RBF (TP ที่ 13.00 บาท) และเลือก SAPPE เป็นหุ้นเด่น

SAPPE เป็นบริษัทฯ ที่โดดเด่นที่สุด เนื่องจากมีช่องทางการขายที่แข็งแกร่งทั่วโลกและมีศักยภาพในการเพิ่มอัตรากำไรจากราคาน้ำตาลที่ลดลง นอกจากนี้ ในบรรดาบริษัทคู่แข่งนั้น SAPPE เป็นเพียงบริษัทฯ เดียวที่อยู่เหนือเส้นแนวโน้มในแง่ของ ROE และการเติบโตของกำไรสุทธิปี 2567 เมื่อเทียบกับ PER

SNNP เป็นบริษัทฯ ที่ต้องพึ่งพาไทยและเวียดนามมากที่สุด ซึ่งเศรษฐกิจในช่วงนี้ไม่ดีนัก ทำให้ผลการดำเนินงานล่าสุดของ SNNP ไม่เป็นไปตามเป้า อย่างไรก็ตาม สัญญาณการฟื้นตัวในเวียดนามเริ่มแข็งแกร่งขึ้นเนื่องจากการส่งออกกำลังมีแรงผลักดันเพิ่มขึ้น นอกจากนี้ หากมองตามเป้าหมายทางธุรกิจของผู้บริหาร บล.กสิกรไทยคาดว่า SNNP จะสามารถสร้างยอดขายในเวียดนามให้เติบโตอย่างแข็งแกร่งที่ 21% ในไตรมาส 1/2567 ดังนั้นบล.กสิกรไทยจึงคงมุมมองที่ว่า SNNP จะทำผลงานได้ดีที่สุดในช่วงครึ่งหลังของปี 2567 เมื่อบริษัทฯ สามารถจัดตั้งพันธมิตรการจัดจำหน่ายในต่างประเทศได้มากขึ้น และเมื่อมาตรการกระตุ้นเศรษฐกิจของรัฐบาลไทยเริ่มมีผลบังคับใช้

TKN เป็นบริษัทฯ เดียวที่มีอุปสงค์และการเติบโตของยอดขายที่แข็งแกร่งมากจากตลาดต่างประเทศและในประเทศ และด้วยความสามารถในการปรับราคาขายเฉลี่ยและการจัดตั้งผู้จัดจำหน่ายรายใหญ่ใหม่อีกครั้งในต่างประเทศ ดังนั้น TKN จึงมีแนวโน้มการเติบโตของยอดขายที่ค่อนข้างสดใส และมีแนวโน้มสูงที่จะบรรลุเป้าหมายการเติบโตของยอดขายที่ 15% อย่างไรก็ตาม ข้อเสียเปรียบประการเดียวของการดำเนินธุรกิจคือราคาสาหร่ายจากเกาหลีใต้ที่เพิ่มขึ้น ซึ่งจนถึงปี 2567ราคาพุ่งสูงขึ้นไปแล้ว 30-40% บล.กสิกรไทยจึงคงมุมมองดังกล่าว

TKN จะสามารถลดผลกระทบต่อความสามารถในการทำกำไรได้โดยการเพิ่มราคาขาย ลดปริมาณของว่างลง และเพิ่มอัตราการใช้กำลังการผลิตให้สูงที่สุดเท่าที่จะเป็นไปได้ เราคาดว่าผลกระทบจากต้นทุนสาหร่ายทะเลที่สูงจะคงอยู่ในช่วงครึ่งแรกของปี 2567 ถึงครึ่งแรกของปี 2568 ดังนั้น บล.กสิกรไทยจึงแนะนำ TKN ให้เป็นหุ้นที่เหมาะสำหรับการลงทุนระยะยาว

RBF มีแนวโน้มที่จะต่ำกว่าประมาณการในปี 2567 ของบล.กสิกรไทย เมื่อพิจารณาจากการเติบโตในระดับนี้ และหุ้นซื้อขายในระดับพรีเมียม เมื่อเทียบกับคู่แข่ง โดยปรากฎว่าส่วนผสมผลิตภัณฑ์ที่ทำให้ตลาดมองในแง่ดีเกี่ยวกับ GPM ที่สูงในไตรมาส 3/2566 นั้นไม่ยั่งยืน ทำให้ GPM ลดลงในเชิง QoQ เป็นเวลา 2 ไตรมาสติดต่อกัน ทำให้ราคาหุ้นได้ปรับฐานประมาณ 25% YID ซึ่งทำให้มีโกาสกลับตัวมากขึ้น อย่างไรก็ตาม บล.กสิกรไทยตัดสินใจที่จะคงคำแนะนำ "ถือ" และราคาเป้าหมายไว้ที่ 13.00 บาท และรวมถึงประมาณการต่างๆ ของเราเนื่องจาก RBF มีลูกค้ากลุ่มร้านอาหารฟาสต์ฟู้ดในประเทศรัสเซีย ซึ่งยังอยู่ระหว่างการทดสอบสินค้าและเจรจากับ RBF ขณะที่ upside risk จากจากธุรกิจดังกล่าวอาจเข้ามาแทนที่ downside risk ที่เราคาดการณ์ไว้ คาดว่าจะเห็นความคืบหน้าและมีชัดเจนมากขึ้นในไตรมาส 2/2567

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม