SAWADลั่นไร้กังวลเอ็นพีแอล โบรกชี้กำไรไตรมาส1โตเด่น

#SAWAD#ทันหุ้น- SAWAD ไม่กังวลNPLไตรมาส1/67ไม่กังวล ชี้ อยู่ระดับปกติที่3%กว่า ปีนี้อยู่ในกรอบ 3-4% ด้านปล่อยสินเชื่อทิศทางที่ดี ด้านบล.กสิกรไทย ชี้กลุ่มจำนำทะเบียนเทรนด์หนี้เสียยังคงปรับเพิ่มขึ้น จากเศรษฐกิจปีนี้โตช้า-หนี้ครัวเรือนที่สูง คาดกำไรสุทธิQ1โตเด่น เหตุยอดปล่อยสินเชื่อเพิ่มขึ้น10-15%

นางสาวธิดา แก้วบุตตา ผู้อำนวยการฝ่ายกลยุทธ์องค์กร บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ SAWAD เปิดเผยว่า สถานการณ์หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL)ในไตรมาส1ปี 2567ไม่น่ากังวลซึ่งอยู่ระดับปกติที่ประมาณ 3%กว่า และปีนี้บริษัทคาดว่า NPLของบริษัทจะอยู่ในกรอบ3-4% ส่วนแนวโน้มการปล่อยสินเชื่อในไตรมาส1ปีนี้นั้นมีทิศทางที่ดี ขณะที่ตัวเลขการเติบโตนั้นขอรอดูตัวเลขที่ชัดเจนก่อน

“กรณีNPLสินเชื่อจำนำทะเบียนของTISCOที่เพิ่มขึ้นในไตรมาส1ปี 2567นั้น ไม่สามารถนำมาเทียบเคียงกับบริษัทได้ เพราะลูกค้าเป็นคนละกลุ่มกัน ซึ่ง NPLของบริษัทอยู่ระดับปกติที่ระดับ 3% กว่าในไตรมาส1 โดยไม่น่ากังวลอะไร”

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ (บล.) กสิกรไทย กล่าวว่า แนวโน้มNPLของหุ้นกลุ่มจำนำทะเบียนยังคงปรับตัวเพิ่มขึ้นต่อเนื่องตามภาพรวมเศรษฐกิจไทยที่ขยายตัวช้า และหนี้ครัวเรือนก็ยังคงอยู่ระดับสูง ขณะที่มาตรการช่วยเหลือต่าง ๆ ก็หมดไปแล้ว ทำให้การปรับโครงสร้างหนี้ การจัดชั้นลูกหนี้อยู่ระดับที่เป็นจริงแล้ว

*นอนแบงก์แววNPLเพิ่ม

ดังนั้นมองว่า NPL ของทั้ง SAWAD, บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) หรือ MTC, บริษัท เงินติดล้อ จำกัด (มหาชน) หรือ TIDLOR ในไตรมาส1ปีนี้คาดว่าจะปรับตัวเพิ่มขึ้น

“แม้ NPL ของหุ้นกลุ่มจำนำทะเบียนในไตรมาส 1 ปีนี้ที่คาดว่าจะปรับตัวเพิ่มขึ้นแต่เป็นการปรับเพิ่มขึ้นในระดับที่รับได้ ยังไม่น่ากังวลอะไร เพราะอย่าง NPL ของ TISCO ก็ปรับขึ้นจาก 2.2% เป็น 2.3% ขณะที่อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (Coverage Ratio)ของกลุ่มจำนำทะเบียนรองรับได้ไม่ต้องเพิ่ม”

ส่วนกำไรสุทธิของกลุ่มจำนำทะเบียนในไตรมาส1ปี 2567คาดว่าจะเติบโตได้ดี จากที่สินเชื่อเติบโตระดับ 10-15% เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่หากเทียบกับไตรมาส 4 ปี 2566 คาดว่าจะทรงตัว เพราะส่วนต่างรายได้ดอกเบี้ยที่ลดลง และคาดว่าการตั้งสำรองก็จะสูงกว่าไตรมาส 4 ปี 2566 เล็กน้อย

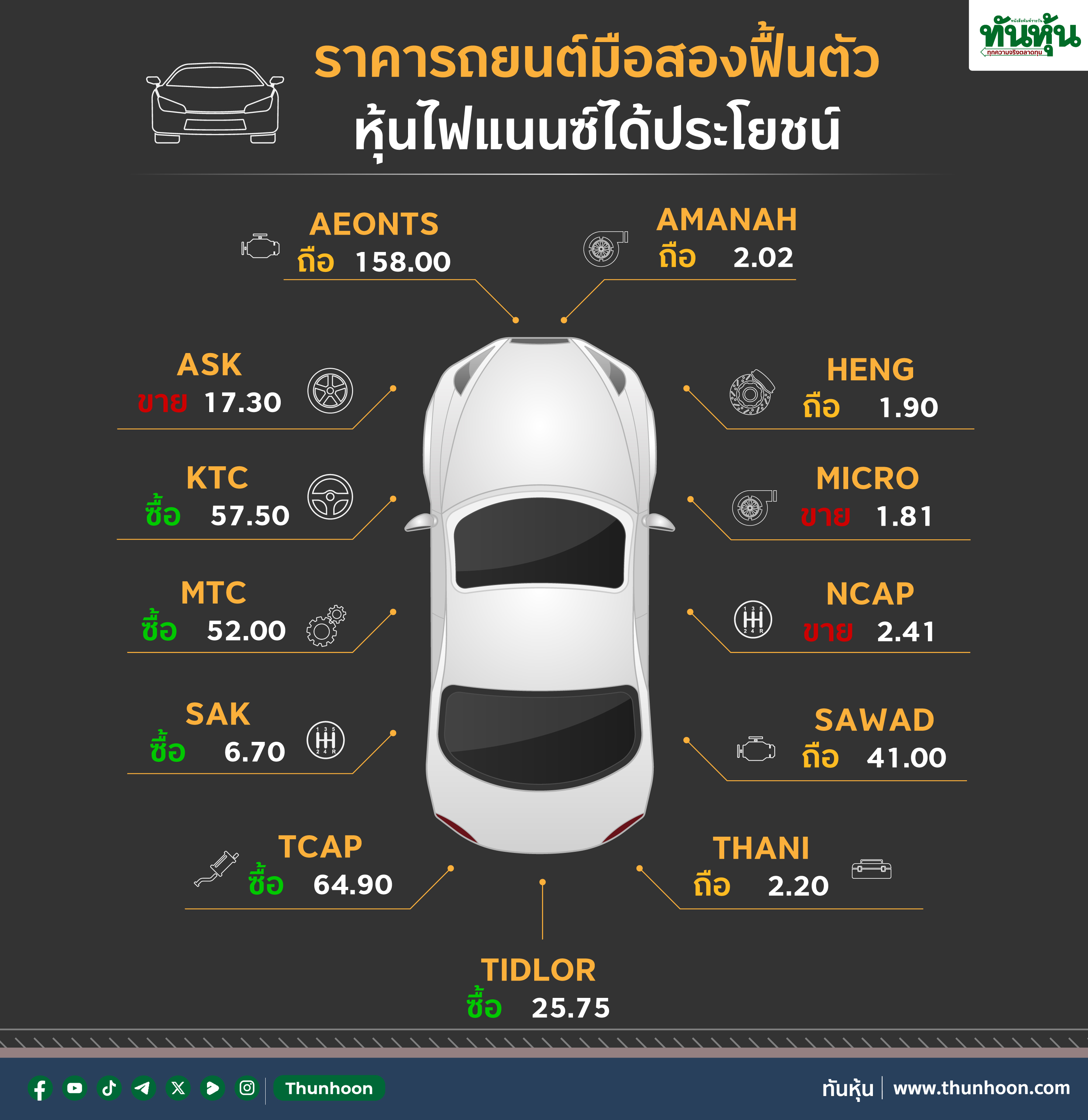

สำหรับคำแนะนำลงทุนกลุ่มจำนำทะเบียนนั้นเลือกลงทุนเป็นรายตัว โดยฝ่ายวิจัยแนะนำ MTC เพราะราคาที่ปรับตัวลงเยอะ มองเป็นจังหวะซื้อกลับได้ โดยให้ราคาเหมาะสมที่ 52 บาท และบริษัท ราชธานีลิสซิ่ง จำกัด (มหาชน) หรือ THANI เป็นผู้ให้สินเชื่อรถบรรทุกซึ่งมีการเติบโตดี โดยให้ราคาเหมาะสมที่ 2.50 บาท

*มอง SAWAD กำไรโต

ด้านบล.หยวนต้า (ประเทศไทย) คาดแนวโน้มกำไรสุทธิ SAWAD ในไตรมาส1ปี 2567จะกลับมาโตทั้งเทียบกับช่วงเดียวกันปีก่อน (YoY) และเทียบกับไตรมาส4 ปี 2566 (QoQ )หลังการตั้งด้อยค่าทรัพย์สินรอการขายของธุรกิจจำนำทะเบียนรถจะต่ำลง สอดรับกับดัชนีราคารถยนต์มือสองเดือน ม.ค. 67 ที่เริ่มฟื้นตัวขึ้น ประกอบกับจำนวนการขายรถยึดของ SCAP น้อยลง

ขณะที่รายได้ดอกเบี้ยคาดกลับมาขยายตัว หนุนด้วยความต้องการสินเชื่อที่ยังแข็งแรง และรับรู้ผลจากการปรับขึ้นดอกเบี้ยในบางผลิตภัณฑ์ ส่วนทั้งปี 2567 คาด SAWAD จะมีกำไรสุทธิ 6,272 ล้านบาท โต 25.4% จากช่วงเดียวกันปีก่อน โดยคาดผลดำเนินงานของ SAWAD จะมีทิศทางที่ดีขึ้นเรื่อยๆ ในปีนี้

*เข้มปล่อยสินเชื่อ

บล.ทรีนีตี้ กล่าวถึง SAWAD ว่า ปี2567 คาดสำรองหนี้ยังสูง แต่สินเชื่อโตดีต่อเนื่อง โดยปี 2567 บริษัท ตั้งเป้าหมายสินเชื่อเติบโตเกิน 20% ทั้งจากสินเชื่อจำนำทะเบียนรถ รวมถึงสินเชื่อเช่าซื้อรถจักรยานยนต์ ผ่าน SCAP ราว 15% -20% หลังคู่แข่งในอุตสาหกรรมต่างระมัดระวังการปล่อยสินเชื่อเช่าซื้อ ภายใต้อัตราดอกเบี้ยใหม่ไม่เกิน 23% ต่อปี ตั้งแต่วันที่10 ม.ค. 2566 ซึ่งไม่จูงใจ ทำให้ทาง SAWAD มองว่าเป็นโอกาส โดยสินเชื่อเช่าซื้อที่ปล่อยใหม่จะเข้มงวดมากขึ้นผ่านการเพิ่มเงินดาวน์อย่างน้อย 20% ทำให้คาดว่าจะควบคุมคุณภาพหนี้ และค่าใช้จ่ายสำรองหนี้ได้

ทั้งนี้ บริษัทคาดว่าผลขาดทุนรถยึดได้ผ่านจุดสูงสุดไปแล้ว แต่อาจไม่ลดลงเร็วนัก ทำให้ในปี 2567 คาดว่าผลขาดทุนรถยังสูงต่อเนื่องอยู่ ซึ่งฝ่ายวิเคราะห์คาดว่าทำให้ Credit cost ทรงตัวในระดับสูงประมาณ 2.5% ในปี 2567 เพื่อลดผลขาดทุนในอนาคต

คาดว่า NIM จะลดลงในปี 2567 ประมาณ 33 bps เนื่องจากไม่มีดอกเบี้ยรับที่เกิดขึ้นจากการเลื่อนชั้นสินเชื่อจาก stage 3 เป็น stage 2 เกิดขึ้นอีก ผลตอบแทนจากสินเชื่อเช่าซื้อรถจักรยานยนต์ น่าจะใกล้จุดต่ำสุด เนื่องจากการลดค่าคอมมิชชั่นฝั่งดีลเลอร์ลง บล.ทรีนีตี้ ให้ราคาเป้าหมายปี 2567 ที่ 43 บาท (อิงวิธี PBV ที่ 2.7 เท่า ตาม Gordon Growth Model) ราคาปัจจุบันยังพอมี Upside จึงแนะนำ "ซื้อ"

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม