> SET >

26 เมษายน 2024 เวลา 11:06 น.

แบงก์ปรับลดดบ. MRR ลง 0.25% หุ้นอะไรกระทบมากสุด?

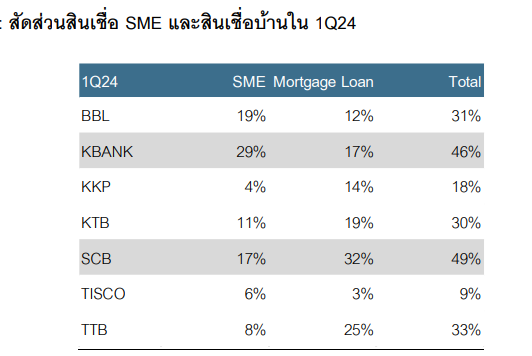

#ทันหุ้น - บล.ดาโอ มุมมองกรณีสมาคมธนาคารไทยประกาศลด MRR ลง 0.25% ลูกค้ากลุ่มเปราะบาง เป็นลบเล็กน้อยต่อกลุ่มธนาคาร โดยการปรับลด MRR ที่ 0.25% จะลดให้เฉพาะลูกค้ากลุ่มเปราะบาง โดยเฉพาะสินเชื่อบ้านและสินเชื่อ SME จากการสอบถาม IR ที่ SCB และ TTB พบว่า ลูกค้ากลุ่มเปราะบางในสินเชื่อบ้านจะต้องเป็นบุคคลที่มีเงินเดือนต่ำกว่า 30,000 บาท และราคาบ้านไม่เกิน 2 ล้านบาท (Credit limit) ส่วนสินเชื่อ SME จะเป็นกลุ่ม Small SME (แต่ยังไม่ทราบมูลค่าที่แน่นอน) และให้ระยะเวลาสั้นๆ เพียง 6 เดือน ซึ่งทำให้คาดว่าผลกระทบต่อกำไรสุทธิจะไม่เกิน -0.2-0.5% โดยฝ่ายวิจัยคาดว่าหุ้นที่จะได้รับผลกระทบเรียงจากมากไปน้อยเรียงตามสัดส่วนสินเชื่อบ้านและสินเชื่อ SME คือ SCB, KBANK, TTB, BBL, KTB, KKP และ TISCO

#ทันหุ้น - บล.ดาโอ มุมมองกรณีสมาคมธนาคารไทยประกาศลด MRR ลง 0.25% ลูกค้ากลุ่มเปราะบาง เป็นลบเล็กน้อยต่อกลุ่มธนาคาร โดยการปรับลด MRR ที่ 0.25% จะลดให้เฉพาะลูกค้ากลุ่มเปราะบาง โดยเฉพาะสินเชื่อบ้านและสินเชื่อ SME จากการสอบถาม IR ที่ SCB และ TTB พบว่า ลูกค้ากลุ่มเปราะบางในสินเชื่อบ้านจะต้องเป็นบุคคลที่มีเงินเดือนต่ำกว่า 30,000 บาท และราคาบ้านไม่เกิน 2 ล้านบาท (Credit limit) ส่วนสินเชื่อ SME จะเป็นกลุ่ม Small SME (แต่ยังไม่ทราบมูลค่าที่แน่นอน) และให้ระยะเวลาสั้นๆ เพียง 6 เดือน ซึ่งทำให้คาดว่าผลกระทบต่อกำไรสุทธิจะไม่เกิน -0.2-0.5% โดยฝ่ายวิจัยคาดว่าหุ้นที่จะได้รับผลกระทบเรียงจากมากไปน้อยเรียงตามสัดส่วนสินเชื่อบ้านและสินเชื่อ SME คือ SCB, KBANK, TTB, BBL, KTB, KKP และ TISCO

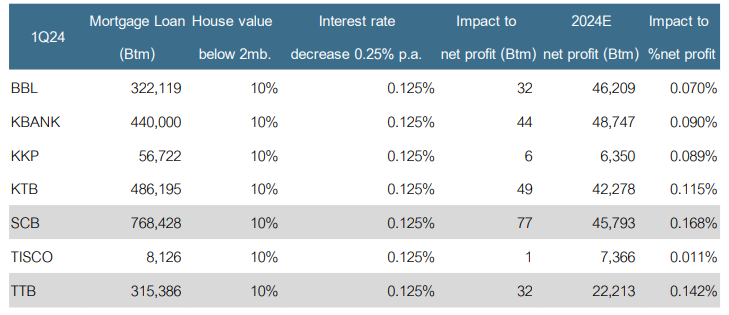

ฝ่ายวิจัยได้ทำ sensitivity ผลกระทบต่อกำไรสุทธิปี 2567E ในกรณีของสินเชื่อบ้านได้เพียง 0.07-0.17%

ผลกระทบจากสินเชื่อบ้านต่อกา ไรสุทธิปี 2024E

โดยหุ้นที่ได้รับผลกระทบเรียงจากมากไปน้อยคือ SCB, TTB, KTB, KKP, KBANK, BBL และ TISCO อ้างอิงสมมติฐานว่า สัดส่วนมูลค่าของตลาดบ้านไม่เกิน 2 ล้านบาทอยู่ที่ 10% ของมูลค่าตลาดบ้านทั้งหมด และอัตราดอกเบี้ยลดลง 0.25% โดยให้เพียง 6 เดือน ได้อัตราดอกเบี้ยที่ลดลง 0.125%

ยังคงน้ำหนักเป็น “เท่ากับตลาด” เลือก KBANK, TTB เป็น Top pick ฝ่ายวิจัยยังคงน้ำหนักกลุ่มธนาคารเป็น “เท่ากับตลาด” เพราะแนวโน้มการเติบโตของกำไรปี 2567E จะเติบโตได้อย่างชะลอตัวเหลือ +5% YoY จากปี 2566 ที่ +18% YoY แต่อย่างไรก็ดี ด้าน valuation ยังถูก เทรดที่ระดับเพียง 0.62x PBV (-1.25SD below 10-yr average PBV)

KBANK (ซื้อ /เป้า 155.00 บาท) อิง 2567E PBV ที่ 0.65x เพราะคุณภาพของสินทรัพย์ที่ดูดีขึ้น มี valuation ที่น่าสนใจ โดยปัจจุบันซื้อขายเพียง 0.55x PBV (-1.50SD below 10-yr average PBV) ถูกกว่ากลุ่มที่ 0.62x PBV และถูกกว่า SCB ที่ 0.73x PBV

TTB (ซื้อ/เป้า 2.10 บาท) อิง PBV 2567E ที่ 0.85x เพราะแนวโน้มกำไรปี 2567E เพิ่มขึ้นได้ดีสุดในกลุ่มที่ +13% YoY และยังมี upside เพิ่มจาก NIM และ Tax benefit (ยังมีเหลืออีก 1.41 หมื่นล้านบาท) ขณะที่คาดกำไร Q2/67E จะเพิ่มขึ้นได้ทั้ง YoY/QoQ จาก Tax benefit และการรุกสินเชื่อที่ผลตอบแทนสูงจากฐานกลุ่มลูกค้าเดิม ซึ่งถือว่ามีความเสี่ยงน้อยกว่า และยังมี Dividend yield ที่ระดับราว 7%

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม