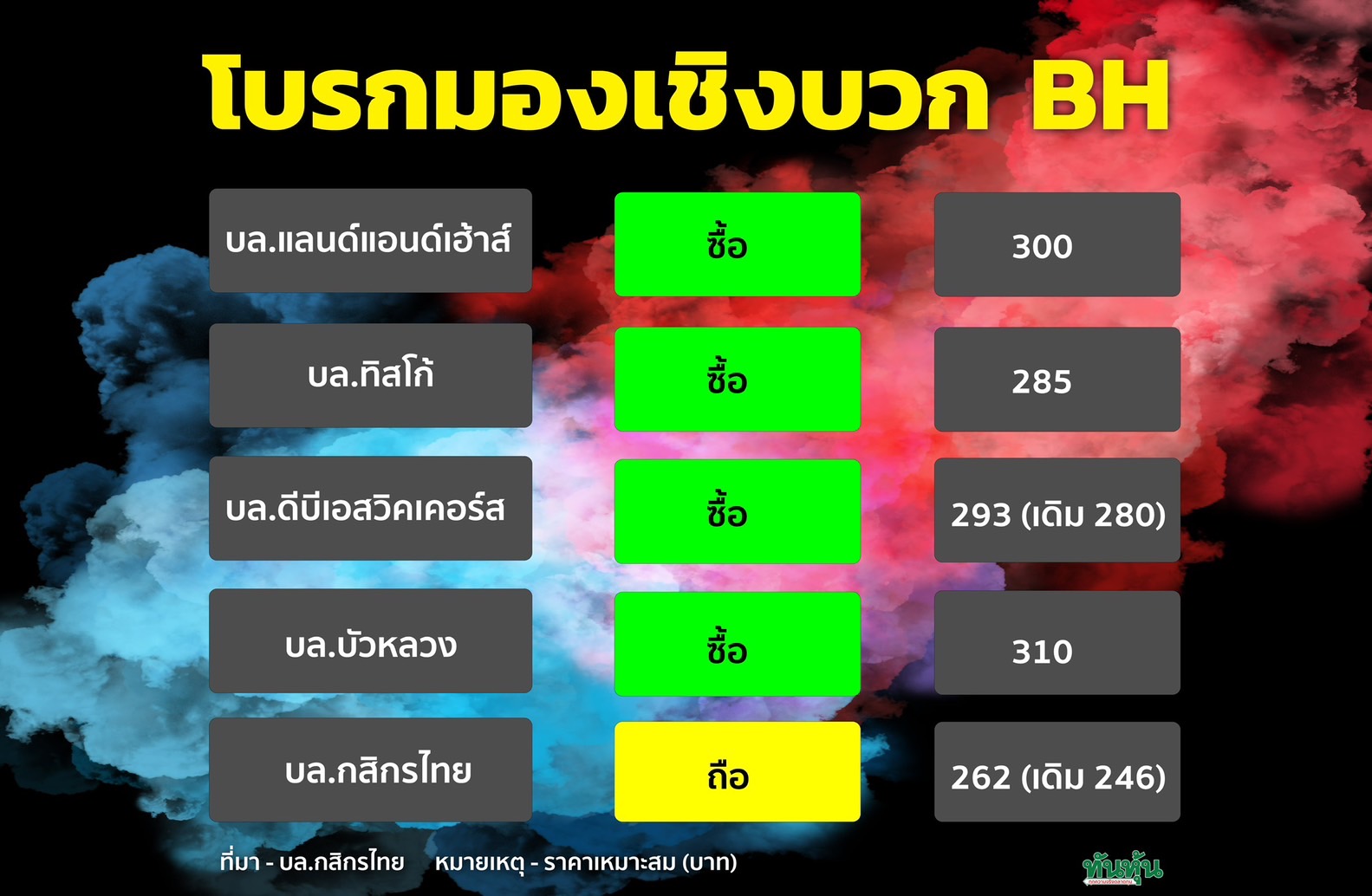

โบรกมองเชิงบวก BH บล.กสิกรไทย-บล.ดีบีเอสฯปรับเพิ่มราคาเหมาะสม

#BH #ทันหุ้น - บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH แจ้งผลการดำเนินงานไตรมาส 1/2567 มีกำไรสุทธิ 1,985 ล้านบาท กำไรต่อหุ้น 2.50 บาท จัดพบนักวิเคราะห์วันที่ 2 พ.ค. บล.กสิกรไทย และบล.ดีบีเอสวิคเคอร์สปรับเพิ่มราคาเหมาะสม

บล.ดีบีเอสวิคเคอร์ส : แนวโน้มดีต่อในปีหน้า

บล.ดีบีเอสวิคเคอร์ส คงคำแนะนำ “ซื้อ” BH โดยปรับเพิ่มราคาพื้นฐานเป็น 293 บาท (DCF) ทั้งนี้ บล.ดีบีเอสวิคเคอร์สปรับเพิ่มคาดการณ์กำไรสุทธิปี 24F-25F ขึ้นปีละ +3% สะท้อนรายได้และอัตรากำไรขั้นต้นที่เพิ่มขึ้นจากคาดการณ์เดิม

คนไข้ตะวันออกกลางมีแนวโน้มเพิ่มขึ้น - ทาง BH คาดว่ารัฐบาลคูเวตจะสรุปรายชื่อร.พ.ในไทยที่ประชาชนสามารถเบิกค่ารักษาพยาบาลได้ใน 3Q24 และร.พ.เชื่อมั่นว่าจะอยู่ในรายชื่อ นอกจากนั้นถ้ารัฐบาลซาอุฯทำข้อตกลงกับรัฐบาลไทยโดยเลือกไทยเป็นเป้าหมายของ medical travel (หลังจากได้ทำข้อตกลงกับสหรัฐ อังกฤษ และเยอรมนี ไปก่อนหน้านี้แล้ว) ก็จะทำให้รายได้คนไข้ตะวันออกกลางเพิ่มขึ้น ซึ่ง BH คาดว่าข้อตกลงจะแล้วเสร็จใน 2Q24-3Q24 ทั้งนี้ ร.พ.มีรายได้จากคนไข้ตะวันออกกลางคิดเป็น 25%ของรายได้ทั้งหมดใน 1Q24

แผนขยายธุรกิจ - BH จะเปิด scientific wellness centre ที่ภูเก็ตในเดือนมิ.ย.24 และเปิดร.พ.ใหม่ขนาด 212 เตียงที่ภูเก็ต (BIH) ใน 2Q-3Q26

แนวโน้มกำไรเติบโตต่อเนื่อง - คาดว่ากำไรสุทธิ 2Q24F จะเติบโต YoY แต่ลดลง QoQ ผู้บริหารประเมินว่ารายได้ 2Q24F จะโตเลขหลักเดียว YoY แต่จะโตเร่งตัวขึ้นใน 2H24F จากการที่ BH มี 125ออฟฟิศในต่างประเทศที่จะส่งคนไข้เข้ามา ซึ่งเพิ่มจาก 83 ออฟฟิศในปี 23 สำหรับทั้งปี 24F คาดกำไรสุทธิขยายตัว + 11%YoY และเติบโตต่อ +5% ในปี 25F หนุนโดย 1) คนไข้ต่างชาติในตลาดเดิม คือ ตะวันออกกลาง, จีน และสหรัฐเพิ่มขึ้น และมีการเปิดตลาดใหม่, 2) ปรับขึ้นราคา 6% ในปี 24F, 3 ขยายเตียงเพิ่มเป็น 519 เตียง หลังขยายเป็น 483 เตียงใน 4Q23, 4) เดินหน้าลดต้นทุนและค่าใช้จ่ายต่อเนื่อง

บล.กสิกรไทย : ราคาหุ้นรับรู้แนวโน้มเชิงบวกแล้ว

บล.กสิกรไทแนะนำ "ถือ" ด้วยราคาเป้าหมายกลางปี 68 ที่ 262 บาท เพิ่มขึ้นจากเดิมที่ 246 บาท จากการปรับเพิ่มประมาณการกำไรและปรับปัฐานราคาเป้าหมาย แม้ปรับเพิ่มราคาเป้าหมาย แต่ราคาปัจจุบันมีแนวโน้มให้อัตราผลตอบแทน 7.8%

ผลประกอบการไตรมาส 1/67 สะท้อนว่าตะวันออกกลางยังเป็นแหล่งรายได้หลัก และการปรับขึ้นค่าบริการเป็นปัจจัยหลักที่หนุนการเติบโตของรายได้รวม

ผู้บริหารคาดว่ารายได้จะเติบโตหลักหน่วยในไตรมาส 2/67 แต่ไม่เหมือนในไตรมาส 1/67 เนื่องจากไตรมาส 2 เป็นช่วงนอกฤดูกาลซึ่งจำนวนคนไข้ต่ำ ขณะที่การออกแบบสาขาที่ภูเก็ตเสร็จสิ้น ปัจจุบันอยู่ในขั้นตอนการขออนุมัติ EIA

บล.บัวหลวง ยังคงให้ BH เป็น top pick สำหรับกลุ่มโรงพยาบาลระดับบน โดยจะเห็น earnings upside ต่อตลาดถึง 5-10% คงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 310 บาท

ถึงแม้จะมีรอมฎอนกว่า 20วัน ในเดือนมีนาคม (vs 10 วันในปี 2023) แต่รายได้ของ Middle East เติบโตถึง 5% YoY

Update รัฐบาลคูเวตจะมีการเปลี่ยนแปลงการสนับสนุนจากภาครัฐเรื่องการเข้ามารับการรักษาในประเทศไทย จากเดิมสนับสนุน 17 โรงพยาบาล จะเหลือเพียง 2-3 โรงพยาบาล

บล.บัวหลวงมองว่า BH กับ BDMS จะไม่ใช่ปัญหา แต่ BCH กำลังอยู่ในความเสี่ยงที่ต้องลุ้นว่าจะติด 1 ใน 3 ไหม โดย BCH มีรายได้ถึง 6% ที่มาจากคูเวต เทียบกับ BH ที่ 5%

การจับมือกับรัฐบาลชาอุดิอาระเบีย เป็นไปได้ด้วยดีคาดว่าจะเห็นการประกาศข่าวดี เร็วๆนี้

2Q24 จะติดช่วง Ramadan 9วัน และติดช่วงสงกรานต์ ดังนั้นผู้บริหารมองรายได้จะเติบโตsingle digit growth YoY ต่อเนื่อง แต่ภาพ QoQ ยังคงเป็นเรื่องท้าทาย

บล.แลนด์แอนด์เฮ้าส์ : จัดเป็นรพ.ที่มีประสิทธิภาพทำกำไรสูงสุด

ผู้บริหารตั้งเป้ารายได้ 2Q67 โต single digit แม้รับผลกระทบรอมฎอนลดลงเหลือ 9 วัน แต่ยังรับผลกระทบวันหยุดยาวช่วงสงกรานต์ ขณะที่ควบคุมรายจ่ายได้ดีคาดหนุนกำไรโตเกิน 10%YoY

คาดช่วงที่เหลือปีนี้ ผู้ป่วยต่างชาติจะเพิ่มมากขึ้น โดยเฉพาะ 2H67แม้จะได้รับผลบวกจากการปรับขึ้นราคาเพียง 49หนุนให้คาดกำไรปีนี้จะเติบโต 12.9%และโตต่อเนื่องในปีนหน้าอีก 8.3%

เป็นรพ.พรีเมียมที่มีฐานลูกค้าต่างชาติแข็งแกร่งสุด และเป็นรพ.ที่มี ROE สูงสุดในกลุ่ม บวกราคาเป้าหมายปีนี้อิงวิธี DCF อยู่ที่ 300 บาท มี upside 23.5% ยืนยัน “ซื้อ”

คำแนะนำ

จัดเป็นรพ.ระดับพรีเมียมที่มีฐานลูกค้าต่างชาติแข็งแกร่งสุด และมีประสิทธิภาพในการทำกำไรสูงสุดโดยมี ROE ปี 6 สูงสุดในกลุ่มรพ. คือสูงถึง 32.2%และยังเห็นการเติบโตต่อเนื่องได้ตามการเติบโตของผู้ป่วยต่างชาติ ขณะราคาเป้าหมายปีนี้ อิงวิธี DCF อยู่ที่ 300 บาท ยังมี upside 23.5% ยืนยัน "ซื้อ"

ปัจจัยเสี่ยง

สัดส่วนรายได้ก่อนช่วงโควิดราว 67% มาจากผู้ป่วยต่างชาติ และเน้นผู้ป่วยระดับ Hi-End ขณะผู้ป่วยต่างชาติที่ fly-in มารักษาที่ BH มีสัดส่วนสูงถึง 56% ของรายได้รวม หากมีเหตุการณ์ที่ส่งผลกระทบให้ชาวต่างชาติไม่กล้าเดินทางมาประเทศไทย จะส่งผลกระทบต่อผลประกอบการของ BH

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม