AMANAH พุ่งกว่า 4% โบรกชี้ Q3/62 กำไรดีกว่าคาด, Q4/62โตต่อเนื่อง

สำนักข่าว "ทันหุ้น" รายงานว่า AMANAH พุ่ง 4.40% โบรกชี้ Q3/62 ดีกว่าตลาดคาด จากสินเชื่อขยายตัวขึ้น ขณะที่ NPLs ปรับตัวลดลง และ Q4/62 จะยังโตต่อเนื่อง แนะนำ "ซื้อ" ประเมินเป้าหมาย 3.60 บาท

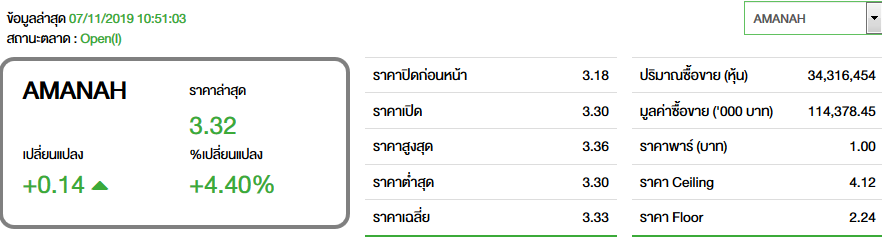

ความเคลื่อนไหวของหุ้น AMANAH อยู่ที่ 3.32 บาท เพิ่มขึ้น 0.14 บาท หรือ 4.40% ราคาปรับตัวสูงสุดที่ 3.36 บาท มูลค่าการซื้อขาย 114.37 ล้านบาท

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ คงคำแนะนำ “ซื้อ” บริษัท อะมานะฮ์ ลิสซิ่ง จำกัด (มหาชน) หรือ AMANAH ให้ราคาเป้าหมาย 3.60 บาท อิง 2563 PBV 2.2x (+2.5SD above 3-yr average PBV) บริษัทรายงานกำไรสุทธิ Q3/62 ที่ 69 ล้านบาท (+76% YoY, +18% QoQ) ดีกว่าคาด จากสินเชื่อขยายตัว +11% YoY, +6% QoQ ตามยอดอนุมัติสินเชื่อใหม่ 477 ล้านบาท สูงสุดเป็นประวัติการณ์, NPLs ปรับตัวลดลงมาอยู่ที่ 6.1% และ Non-NII ปรับตัวเพิ่มขึ้น +70% YoY, +40% QoQ โดยกำไรสุทธิ 9 เดือนแรกปี 62 คิดเป็น 74% ของกำไรสุทธิปี 2563 เราจึงคงประมาณการกำไรสุทธิปี 2562/63 ที่ 238 และ 290 ล้านบาท (+45%, +22% ตามลำดับ)

ทั้งนี้ คาดว่าผลการดำเนินงาน Q4/62 จะยังดีต่อเนื่อง YoY และ QoQ ทำให้มี upside ต่อประมาณการกำไรสุทธิปี 2562 ขั้นต่ำ +3% ขณะที่ราคาหุ้นปรับตัวเพิ่มขึ้น 39% ในช่วง 3 เดือนที่ผ่านมาจากการคาดหวังผลประกอบการที่ดีขึ้นเป็นหลัก ทั้งนี้เรายังคงคำแนะนำ “ซื้อ” เนื่องจากโอกาสในการขยายสินเชื่อที่ aggressive มากขึ้น และบริษัทจะเพิ่มการยึดรถแทนการประนีประนอมของ NPLs ที่จะส่งผลบวกต่อ LGD ที่ลดลง และค่าใช้จ่ายตั้งสำรองฯที่ลดลงซึ่งก่อให้เกิดโอกาสที่จะ Reverse สำรองส่วนเกินกลับมาเป็นรายได้ในอนาคต ซึ่งเรายังไม่รวมในประมาณการ

รายงาน : ธิดารัตน์ เห็นพร้อม อย่าลืมกดถูกใจ(Like)http://Facebook.com : ทันหุ้น กดติดตาม (subscribe)Youtube : thunhoon V.I.P www.thunhoon.com

ข่าวที่เกี่ยวข้อง

อ่านต่อ

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม