"กลุ่มอสังหาฯ" โบรกมองรับปัจจัยหนุนระยะสั้นจากงบ Q4/62-ปันผล แต่ภาพรวมปี 63 ยังท้าทาย

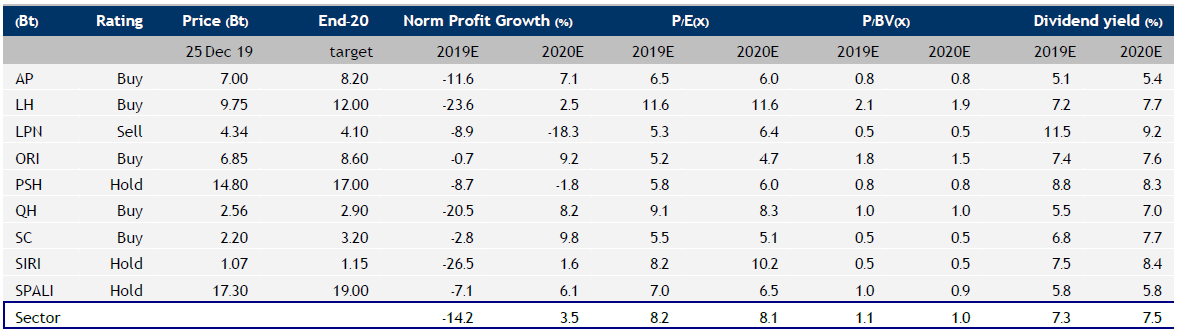

สำนักข่าว "ทันหุ้น" รายงานว่า บล.ฟินันเซีย ไซรัส คงน้ำหนักกำรลงทุน "Neutral” กลุ่มที่อยู่อาศัย เลือก AP และ LH เป็น Top Pick

ทั้งนี้ แม้ภาพตลาดอสังหาฯ ยังเปราะบาง และมีหลายปัจจัยเสี่ยงที่ต้องติดตาม อย่างไรก็ดี ปัจจัยลบหลายประเด็นถูกรับรู้ตั้งแต่ปี 2562 ส่วนที่เพิ่มมีเพียงการเริ่มใช้ภาษีที่ดินและสิ่งปลูกสร้าง ขณะที่คาดหวังเชิงบวกกับกำลังซื้อที่เริ่มฟื้นตัวในครึ่งปีหลัง 2563 ตามการเร่งลงทุนของภาครัฐ รวมถึงมี Upside Risk หากมีมาตรการกระตุ้น หรือผ่อนคลายเกณฑ์ LTV

นอกจากนี้ จุดเด่นคือ Valuation ที่น่าสนใจ ราคาหุ้นปัจจุบันซื้อขายบน PE2563 เพียง 8.1x ต่ำสุดในรอบ 10 ปี หรือมีส่วนลดจากค่าเฉลี่ย 10 ปี ถึง 1SD บวกกับให้ผลตอบแทนเงินปันผลสูง 7% ในปี 2563 โดยระยะสั้นมีปัจจัยหนุนจากงบ Q4/62 ที่คาดทำระดับสูงสุดของปี และปันผลเด่นเฉลี่ย 5% ในงวดครึ่งปีหลัง 2562 ดังนั้น เราคงน้ำหนักการลงทุน "เท่ากับตลาด” แนะนำ Selective Buy

**โมเมนตัมกำไร Q4/62 คาดเร่งขึ้นทำจุดสูงสุดของปี

คาดผลประกอบการ Q4/62 ของ 9 บริษัทที่เราดูแล จะขยายตัว Q-Q เป็นไตรมาสที่ดีที่สุดของปี ตามปัจจัยฤดูกาลที่มีแผนการโอนกรรมสิทธิ์คอนโดสร้างเสร็จใหม่จำนวนมาก โดยมี Backlog (ไม่รวม JV) ที่รอรับรู้ในช่วงที่เหลือของปีราว 6 หมื่นล้านบาท รองรับประมาณยอดโอนปีนี้ของเราแล้ว 89% หนุนด้วยการเน้นขาย และโอนแนวราบที่ไปได้ดี นอกจากนี้ ได้รับอานิสงค์จากมาตรการกระตุ้นของภาครัฐ

โดยคาดว่าทุกบริษัทในกลุ่มฯ จะประกาศจ่ายเงินปันผลงวดครึ่งปีหลัง 2562 คิดเป็นอัตราผลตอบแทนเฉลี่ย 5% หลังประกาศงบ Q4/62 ประเมินว่า LPN, SC, SIRI, AP จะให้ผลตอบแทนเงินปันผลเด่นสุดในกลุ่มที่ 6.9%, 6.8%, 5.6% และ 5.1% ตามลาดับ โดย AP และ SC จ่ายปันผลปีละ 1 ครั้ง

**ความท้าทายรออยู่ปี 63 มีแนวราบเป็นพระเอก

ฝ่ายประเมินว่าปี 2563 ยังเป็นปีที่ท้าทาย แม้คาดผลการดำเนินงานหลักของกลุ่มฯ จะฟื้นตัว 3.5% Y-Y แต่เป็นผลจากฐานต่ำในปี 2562 ที่คาดหดตัว 14% Y-Y โดยมองว่าโมเมนตัมจะดีขึ้นอย่างค่อยเป็นค่อยไปตั้งแต่ Q2/63 ขณะที่คาดผู้ประกอบการมุ่งเน้นระบายสต็อกสินค้าเหลือขายเป็นหลัก และระมัดระวังกับแผนการเปิดโครงการใหม่ เน้นกลุ่มลูกค้า Real Demand และพัฒนาบนทำเลที่มีศักยภาพ ในราคาที่เหมาะสม เบื้องต้นคาดมูลค่าการเปิดโครงการใหม่ของกลุ่มฯ ทรงตัวจากปี 2562 และยอดขายฟื้นเล็กน้อย 5% Y-Y ส่วนใหญ่หันมาทำตลาดแนวราบมากขึ้น เพื่อผลักดันยอดขาย และสามารถรับรู้เป็นรายได้ภายในปี นอกจากนี้ คาดเห็นการเปิดโครงการคอนโดใหม่ ผ่านการร่วมทุน (JV) กับกลุ่มทุนต่างชาติมากขึ้น เพื่อลดความเสี่ยง รวมถึงต่อยอดธุรกิจไปยัง Recurring Income เพื่อสร้างกระแสเงินสดสม่ำเสมอในระยะยาว

**ปัจจัยลบมีน้ำหนักมากกว่าปัจจัยบวก

ภาพรวมตลาดอสังหาฯปี 2563 ยังมีสัดส่วนของปัจจัยลบมากกว่าปัจจัยบวก โดยปัจจัยบวกที่มาสนับสนุนคือ รถไฟฟ้าสายใหม่ที่ทยอยเปิดให้บริการ ทำให้เกิดทำเลที่มีศักยภาพใหม่, อัตราดอกเบี้ยที่อยู่ระดับต่ำ และมาตรการกระตุ้นอสังหาฯของภาครัฐ

อย่างไรก็ตาม ยังมีหลายปัจจัยลบต่อเนื่องจากปี 2562 อย่าง 1) ภาวะการแข่งขันที่รุนแรง ท่ามกลางอุปทานคงค้างที่สะสมสูงในบางพื้นที่ อาจกดดันค่าใช้จ่าย และอัตรากำไรขั้นต้น 2) สถาบันการเงินยังคงเพิ่มความเข้มงวดการปล่อยสินเชื่อที่อยู่อาศัย จากผลกระทบของเกณฑ์ LTV ใหม่ และ NPL ที่มีทิศทางเพิ่มขึ้น 3) พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง มีผลบังคับใช้ 1 ม.ค. 2563 และเริ่มจัดเก็บเดือนส.ค. 2020 4) ความเสี่ยงของโครงสร้างการเงินที่มีภาระหนี้ในระดับสูง หากไม่สามารถโอนกรรมสิทธิ์ได้ตามแผน อาจทำให้กระแสเงินสดจากการดำเนินงานตึงตัว และส่งผลต่อการขยายตัวในอนาคต 5) ความเสี่ยงจากลูกค้าชาวต่างชาติ โดยเฉพาะจีนและฮ่องกง ที่ได้รับผลกระทบจากเงินหยวนอ่อนค่า และสงครามการค้าสหรัฐฯและจีน

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม