4 โบรกเกอร์ จับตา TISCO ปี 63 ปันผลดี แต่แนวโน้มไม่สดใส ประเมินเป้าหมาย 100-112 บ.

สำนักข่าว "ทันหุ้น" รายงานว่า 4 โบรกเกอร์ สแกน บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO คาดปี 2563 เป็นปีที่ท้าทาย กำไรเติบโตน้อย เนื่องจากภาวะเศรษฐกิจไม่อำนวย แต่ปันผลยังเด่น แนะนำ "ถือ" และ "ซื้อเมื่ออ่อนตัว" ประเมินเป้าหมาย 100-112 บาท

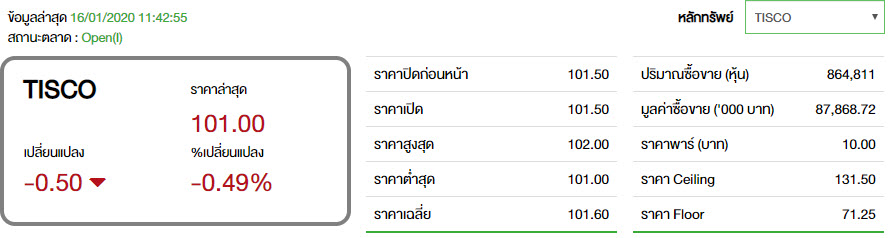

ความเคลื่อนไหวของหุ้น TISCO อยู่ที่ 101 บาท ลดลง 0.50 บาท หรือ 0.49% มูลค่าการซื้อขาย 87.86 ล้านบาท

บล.ไทยพาณิชย์ แนะนำ “ถือ” TISCO คงราคาเป้าหมายไว้ที่ 102 บาท (2 เท่าของประมาณการ BVPS ปี 2563) ประเด็นสำคัญจากงานประชุมนักวิเคราะห์เมื่อวานนี้ (15 มกราคม 2562) คือ แนวโน้มปี 2563 ดูไม่สดใสนัก จะตั้งสำรองเพิ่มขึ้น สินเชื่อจะอยู่ในระดับทรงตัว แต่ NIM จะปรับตัวดีขึ้น อย่างไรก็ตามมีแนวโน้มที่จะคงอัตราการจ่ายเงินปันผลไว้ในระดับสูงเพื่อบริหาร ROE ท่ามกลางแนวโน้มการเติบโตจำกัด คาดว่าจะให้ผลตอบแทนจากเงินปันผลปี 2562 ที่ดีในระดับ 7.2%

ฝ่ายวิจัยคาดว่า TISCO คงอัตราการจ่ายเงินปันผลสำหรับปี 2562 และปี 2563 ไว้ที่ 80% โดยได้รับการสนับสนุนจาก: 1) อัตราส่วนความเพียงพอของเงินกองทุนระดับสูงที่ 22.4% (17.6% เป็นเงินกองทุนชั้นที่ 1) ณ สิ้นปี 2562 2) ความต้องการเงินทุนเพื่อใช้สนับสนุนการขยายธุรกิจลดน้อยลง โดยมีสาเหตุมาจากแนวโน้มการขยายสินเชื่อได้จำกัดในอนาคตอันใกล้นี้ และ 3) การเลือกใช้วิธีบริหารเงินทุนเพื่อสนับสนุน ROE เราคาดว่า TISCO จะจ่ายเงินปันผลสำหรับปี 2562 จำนวน 7.25 บาท/หุ้น คิดเป็นผลตอบแทนจากเงินปันผล 7.2%

เพิ่มการตั้งสำรองสู่ระดับปกติในปี 2563 TISCO คาดว่า credit cost จะเพิ่มขึ้นสู่ระดับปกติที่ 0.5-0.6% ในปี 2563 (SCBS คาดการณ์ที่ 0.55%) หลังจาก credit cost ต่ำผิดปกติที่ 0.29% ในปี 2562 เนื่องจากบริษัทนำ excess LLR มาใช้ก่อนนำมาตรฐานการรายงานทางการเงิน TFRS9 มาใช้ในเดือนม.ค. 2563 NPL ลดลง 12% QoQ ใน Q4/62

โดยมีสาเหตุมาจากการเร่งตัดหนี้สูญ และการปรับปรุงระบบการตัดรับชำระเงินค่างวดเสร็จสมบูรณ์ ส่งผลให้ลำดับการชำระเงินค่างวดกลับมาสอดคล้องกับหลักเกณฑ์การจัดชั้น การคำนวณของเราพบว่าบริษัทตัดหนี้สูญจำนวน 1.25 พันลบ.ใน Q4/62 เทียบกับ 159 ลบ. ใน Q3/62 เหตุผลที่เร่งตัดหนี้สูญ คือ เพื่อนำ excess LLR มาเคลียร์งบดุลก่อนที่มาตรฐานการรายงานทางการเงิน TFRS9 จะมีผลบังคับใช้ ถ้าบวกยอดตัดหนี้สูญกลับเข้ามา NPL จะเพิ่มขึ้น 7% QoQ โดยส่วนใหญ่เกิดจากสินเชื่อเช่าซื้อ

TISCO ประเมินว่าบริษัทต้องดำรงเงินสำรองตามมาตรฐานภายใต้มาตรฐานการรายงานทางการเงิน TFRS9 (มีผลบังคับใช้ 1 ม.ค. 2563) ทั้งสิ้นเป็นจำนวนประมาณ 8-8.5 พันลบ. (ทั้งที่ได้จากโมเดลการตั้งสำรอง และ management overlay) และจะมี excess LLR คงเหลือเป็นจำนวนประมาณ 2 พันลบ. ซึ่งบริษัทจะใช้วิธีทยอยปรับลดด้วยวิธีเส้นตรงทุกไตรมาสเท่าๆ กันตลอดระยะเวลา 5 ปี

แนวโน้มการเติบโตของสินเชื่อยังทรงตัว TISCO คาดว่าสินเชื่อจะอยู่ในระดับที่ค่อนข้างทรงตัวในปี 2563 เรายังคงประมาณการอัตราการขยายตัวของสินเชื่อปี 2563 ของ TISCO ไว้ที่ 1% เท่ากับปี 2562 สำหรับปี 2563 TISCO ตั้งเป้าขยายสินเชื่อที่ให้ผลตอบแทนสูง (สินเชื่อทะเบียนรถยนต์และสินเชื่อรถจักรยานยนต์) และคาดว่าสินเชื่อธุรกิจและสินเชื่อ SME จะอยู่ในระดับทรงตัว ในขณะที่สินเชื่อเช่าซื้อรถยนต์ใหม่และสินเชื่อเพื่อที่อยู่อาศัยจะหดตัวลง

คาด NIM จะขยายตัวในปี 2563 TISCO คาดว่า NIM จะขยายตัวในปี 2563 โดยเกิดจากต้นทุนเงินทุนที่ลดลง ในขณะเดียวกัน การเน้นปล่อยสินเชื่อที่ให้ผลตอบแทนสูงเพิ่มมากขึ้นน่าจะช่วยให้ผลตอบแทนจากการปล่อยสินเชื่อของบริษัทปรับตัวดีขึ้น เราคาดว่า NIM จะขยายตัว 17 bps ในปี 2563 หลังจากลดลง 4 bps ในปี 2562 ทั้งนี้การใช้ “อัตราดอกเบี้ยแบบลดต้นลดดอก”

สำหรับ NPL ภายใต้มาตรฐานการรายงานทางการเงิน TFRS9 น่าจะทำให้ NIM ปรับเพิ่มขึ้นได้อีก 10 bps ในปี 2563 แต่จะถูกหักล้างโดย credit cost ที่เพิ่มขึ้นอีก 10 bps หากตัดผลกระทบดังกล่าวออกไป เราคาดว่า NIM จะขยายตัว 7 bps ในปี 2563

**มุมมองเป็นกลางจาก guidance ที่ให้มา inline กับที่คาด

บล.เคทีบี (ประเทศไทย) คงคำแนะนำ "ถือ" TISCO ให้ราคาเป้าหมายที่ 100.00 บาท อิง 2563 P/BV ที่ 1.9x (+1.25SD above 5-yr average PBV) โดยมีมุมมองเป็นกลางจากการประชุมนักวิเคราะห์เพราะ guidance ค่อนข้าง inline กับที่เราคาดไว้จากสินเชื่อปีนี้จะไม่เห็นการเติบโต = 0% (เราคาด +2%) การแข่งขันในสินเชื่อเช่าซื้อสูง

ส่วนการตั้งสำรองฯในปีนี้จะกลับมาตั้ง credit cost ที่ระดับปกติ 50-60bps (เราคาดไว้ที่ 60bps) จากปีก่อนที่ 30bps เพื่อรองรับผลกระทบจาก TFRS9 ในด้าน NPL คาดว่าได้ผ่านจุด bottom ไปแล้วหลังเพราะหลังจากนี้จะไม่มีการ write-off NPL ในจำนวนมากๆอีก และ TISCO จะเน้นสินเชื่อ high yield เพิ่มขึ้น ซึ่งมีโอกาสเกิด NPL ได้มากขึ้น

ทั้งนี้ จาก guidance ที่บริษัทให้มาใกล้เคียงกับประมาณการของเรา ดังนั้นคงประมาณการกำไรสุทธิในปี 2563 ที่ 7.6 พันล้านบาท เพิ่มขึ้น +4% YoY ขณะที่คาดว่าแนวโน้มกำไรใน Q1/63 จะทรงตัว YoY เพราะจะกลับมาตั้งสำรองฯที่ระดับปกติ

ราคาหุ้นมีการปรับตัวเพิ่มขึ้น +5% เมื่อเทียบกับ SET ในช่วง 3 เดือนที่ผ่านมา เพราะตลาดหุ้นมีความผันผวน ทำให้นักลงทุนเลือกเข้าหุ้นที่มีปันผลสูง ซึ่ง TISCO จะ maintain จำนวนเงินปันผลในปีนี้เท่ากับปีก่อนที่ระดับ 7 บาทต่อหุ้น ดังนั้นเราจึงยังคงคำแนะนำเพียง "ถือ" จากผลตอบแทนเงินปันผล (dividend yield) ที่สูงถึง 7% แต่ราคาหุ้นปัจจุบันไม่ถูกเพราะเทรดที่ +1.25SD above 5-yr average PBV

**ปี 63 ค่อนข้างท้าทาย จากสินเชื่อเช่าซื้อที่คาดซบเซา

บล.หลักทรัพย์ หยวนต้า (ประเทศไทย) แนะนำ "TRADING" TISCO สำหรับแนวโน้มปี 2563 เราค่อนข้างระมัดระวังมากขึ้น โดยแม้คาดจะมีปัจจัยบวกจาก NIM ที่จะขยับดีขึ้นเรื่อยๆ ตามสัดส่วนของสินเชื่อ Car for Cash ที่เพิ่มขึ้นต่อเนื่อง จนปัจจุบันสินเชื่อในกลุ่มดังกล่าวมีสัดส่วนคิดเป็น 14.7% ของสินเชื่อรวม เพิ่มขึ้นจากเพียง 13.3% ในปี 2562 แต่หากพิจารณาที่การโตของสินเชื่อคาดยังค่อนข้างน่าเป็นห่วง เนื่องจากพอร์ตสินเชื่อหลักอย่างสินเชื่อเช่าซื้อยังไม่มีสัญญาณฟื้นตัว

อีกทั้งจากผลของมาตรการของแบงค์ชาติ ทั้งการติดตาม DSR และการขอความร่วมมือให้แบงค์เพิ่มความระมัดระวังในการปล่อยสินเชื่อ คาดทำให้กลุ่มลูกค้ามีข้อจำกัดในการขอกู้มากขึ้น และกดดันการโตของพอร์ตสินเชื่อของบริษัท (เราคาด TISCO จะมีพอร์ตสินเชื่อโตเพียง 3%YoY ในปี 2563) หนุนให้เราคาด TISCO จะมีกำไรสุทธิในปี 2563 ราว 7,228 ลบ. ทรงตัว YoY

เริ่มมองลบต่อแนวโน้มธุรกิจสินเชื่อของ TISCO ที่เน้นกลุ่มเช่าซื้อเป็นหลักตามภาวะอุตสาหกรรมที่ยังไม่มีสัญญาณเชิงบวก แต่ด้วยราคาหุ้นปัจจุบันยังมี Upside เหลือราว 2.4% จากมูลค่าพื้นฐานปี 2563 ที่ 105 บาท (อิง Prospect PBV ที่ 2.04x) อีกทั้งคาดมีเงินปันผลจ่ายหุ้นละ 7 บาท ซึ่งคิดเป็น Div. Yield ราว 6.8% ทำให้เราคงคำแนะนำ "Trading" เพื่อรอรับเงินปันผล

**เติบโตไม่มาก แต่ปันผลยังเด่น

บล.ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) แนะนำ "ทยอยซื้อ" TISCO คาดสินเชื่อปี 63 "TISCO ไม่เติบโตจากสภาวะเศรษฐกิจที่ยังไม่ดี โดยเฉพาะสินเชื่อเช่าซื้อ และสินเชื่อ SME อย่างไรก็ตามยังน่าจะคาดหวังการเติบโตที่โดดเด่นได้จากสินเชื่อ Auto cash ซึ่งจะช่วยให้ผลตอบแทนสินเชื่อดีขึ้นด้วย แต่ไม่มีผลต่อการเติบโตของสินเชื่อมากเท่าไหร่เนื่องจากยังมีสัดส่วนน้อย

มีสำรองที่จะปล่อยออกมาประมาณ 2 พันล้านบาท จากการใช้ TFRS9 จะทำให้ TISCO มีสำรองส่วนเกินเหลือ โดยจะเลือกใช้วิธีตัดเป็นเส้นตรง 5 ปี อย่างไรก็ตามสำรองในปีนี้อาจจะเพิ่มขึ้นเล็กน้อยหลังจากปีก่อนมีการตั้งน้อยมาก เนื่องจาก TISCO มีสำรองส่วนเกินเหลือเป็นจำนวนมาก

ปรับประมาณการกำไร ปรับราคาพื้นฐานเป็น 104 บาท ยังแนะนำ "ทยอยซื้อ" ปรับประมาณการกำไรปี 63 ขึ้นเป็น 7.3 พันล้านบาท เพิ่มขึ้น 1.1% y-y จากค่าใช้จ่ายที่ลดน้อยลง และรายได้ค่าธรรมเนียมเพิ่มขึ้น ถึงแม้จะคาดว่าการตั้งสำรองอาจจะสูงกว่าที่คาดเดิม ปรับราคาพื้นฐานเป็น 104 บาท มีส่วนต่างไม่มาก แต่ปันผลโดดเด่น จึงยังคงแนะนำ "ทยอยซื้อ"

***หั่นเป้าลงเป็น 112 บ. แนะจาก "ซื้อ" เป็น "ถือ"

บล.เอเชีย เวลท์ จำกัด ปรับลดคำแนะนำจาก "ซื้อ" เป็น "ถือ" คาดว่าปี 2563 เป็นปีที่ท้าทายสำหรับ TISCO เนื่องจาก (1) คาดการณ์ยอดขายรถยนต์ในประเทศปี 2563 ลดลง ตามภาวะเศรษฐกิจที่ฝืดเคือง ซึ่งส่งผลกระทบเชิงลบต่อ TISCO เนื่องจากธนาคารมีสัดส่วนสินเชื่อเช่าซื้อรถยนต์ใหม่สูงถึง 64% (2) ตลาดอสังหาริมทรัพย์ยังอ่อนแอ เนื่องจากได้รับผลกระทบจากกำลังซื้อในประเทศลดลง ซึ่ง TISCO มีสัดส่วนสินเชื่อเพื่อที่อยู่อาศัยราว 9% และ (3) คาดรายได้จากธุรกิจหลักทรัพย์ (Brokerage Business) ลดลง เนื่องจากธนาคารยังคงเดินหน้าหาพันธมิตรต่างประเทศ หลังจากกลุ่มธนาคารดอยซ์แบงก์ยุติความร่วมมือไปเมื่อช่วงกลาง 3Q62 ที่ผ่านมา ส่งผลให้ส่วนแบ่งทางการตลาดของธนาคารลดลงเหลือ 1.5% ในช่วง 2 ไตรมาสสุดท้ายของปี 2562 เทียบกับปีก่อนหน้าที่อยู่ระดับ 2.5%

ประเมิน EPS ปี 2563 ใหม่-รายได้โตไม่สูงแต่ค่าใช้จ่ายเพิ่ม

แนวโน้มกำไรสุทธิปี 2563 โดยรวมผลกระทบจากมาตรฐานบัญชีใหม่ TFRS9 ในประมาณการ ได้ EPS ใหม่เท่ากับ 9.12 บาทต่อหุ้น เพิ่มขึ้น 0.4%YoY โดยเราคาดว่า (1) รายได้ดอกเบี้ยเพิ่มขึ้น 1.2% จากการคาดอัตราส่วนต่างอัตราดอกเบี้ย (NIM) เพิ่มขึ้นเป็น 4.2% เทียบกับปี 2562 ที่ 4.1% เป็นผลจากต้นทุนการเงินที่ลดลง และการรุกตลาดธุรกิจ High Yield ในขณะที่คาดสินเชื่อเติบโตเล็กน้อยเพียง 1% จากการรุกสินเชื่อจำนำทะเบียนรถ ผ่านช่องทาง "สมหวัง" ซึ่งเป็นธุรกิจ High Yield (2) รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 2.0%YoY จากการรุกรายได้จากการขายประกันเพิ่มขึ้น

ส่วนด้านค่าใช้จ่าย ประเมินค่าใช้จ่ายในการตั้งสำรองในปี 2563 จะอยู่ 1.3 พันล้านบาท หรือคิดเป็นอัตราส่วนการตั้งสำรองต่อสินเชื่อด้อยคุณภาพ (Credit Cost) ที่ 0.50% แม้ธนาคารมีแผนจะกลับสำรองส่วนเกินจำนวน 2 พันล้านบาท ตลอดระยะเวลา 5 ปี สำหรับช่วงปี 2563 ถึง 2567 หรือคิดเป็น 400 ล้านบาทต่อปี แต่การที่ธนาคารดำเนินการเชิงรุกในการปล่อยสินเชื่อกลุ่ม High Yield ทำให้คาดว่าอัตราส่วนหนี้สงสัยจะสูญต่อสินเชื่อรวม (NPL Ratio) เพิ่มขึ้นเป็น 2.8% ซึ่งส่งผลต่อการตั้งสำรองที่เพิ่มขึ้น และหักกลบกับผลบวกจากการกลับสำรอง

ปรับลดราคาเป้าหมายลงจาก 115 บ. เป็น 112 บ.

ฝ่ายวิจัยปรับราคาเป้าหมายลงจาก 115 บาทเป็น 112 บาท อิงค่า Prospective PBV ที่ 1.26 เท่า และปรับลดคำแนะนำจากซื้อเป็นถือ โดยปรับลดประมาณการ EPS ปี 2563 ลง 5% เหลือ 9.12 บาทต่อหุ้น เพิ่มขึ้นจากปี 2562 ประมาณ 0.4%YoY แม้ภาพธุรกิจจะน่ากังวลจากภาพรวมเศรษฐกิจที่อ่อนแอ แต่เราเห็นว่าหุ้น TISCO มีอัตราผลตอบแทนเงินปันผล (Dividend Yield) สูงถึง 6-7% ต่อปี เราจึงแนะนำถือเพื่อรับเงินปันผล

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม