4 โบรกฯ ส่องหุ้น KTC คำแนะนำการลงทุน-ราคาเป้าหมาย

สำนักข่าว"ทันหุ้น"รายงานว่า 4 โบรกเกอร์ประเมินหุ้นบริษัท บัตรกรุงไทย จำกัด(มหาชน) หรือ KTC ซึ่งมีมุมมองและคำแนะนำที่แตกต่าง หลังจากที่ได้รับฟังข้อมูลจากผู้บริหาร KTC บางแห่งปรับราคาเป้าหมายเพิ่มขึ้น และมองว่าการบังคับใช้ TFRS9 จะส่งผลบวกมากกว่าผลลบ ขณะที่บางแห่งมีความกังวลต่อภาวะเศรษฐกิจที่ชะลอตัว และมาตรฐานบัญชีใหม่ดังกล่าว จะเป็นปัจจัยที่ท้าทายต่อ KTC

บล.เคทีบี(ประเทศไทย) แนะนำซื้อหุ้น KTC โดยได้ปรับราคาเป้าหมายเพิ่มขึ้นเป็น 49 บาทต่อหุ้น จากเดิมที่ 45 บาทต่อหุ้น ซึ่งมีมุมมองเป็นบวกหลังจากมีการประชุมนักวิเคราะห์วานนี้(17 ก.พ.) คาดว่าการบังคับใช้ TFRS9 จะส่งผลบวกมากกว่าผลลบต่อการดำเนินงานของบริษัทในช่วง 2 ปีนี้ จากค่าใช้จ่ายสำรองฯที่ลดลงจากการตัดจำหน่ายหนี้สูญที่ช้าลงมากกว่ารายได้หนี้สูญรับคืนที่จะได้รับลดลง โดยบริษัทคาดว่าผลบวกข้างต้นจะได้รับการชดเชย และกลับสู่ระดับปกติภายใน 2-3 ปี ทั้งนี้ฝ่ายวิจัยบล.เคทีบีฯ จึงปรับประมาณการกำไรสุทธิปี 2563 และ 2564 เพิ่มขึ้นปีละ 20% และ 12% อยู่ที่ 7.3 และ 7.7 พันล้านบาท ขยายตัว 32% และ 5% ตามลำดับ

การปรับราคาเป้าหมายดังกล่าวเพื่อสะท้อนกำไรสุทธิที่ปรับขึ้น คาดว่าผลการดำเนินงานในระยะยาวของบริษัทจะขยายตัวต่อเนื่อง ที่สำคัญ คือ การเพิ่มช่องทางการขยายสินเชื่อ และการเพิ่มประเภทสินเชื่อ ทั้งสินเชื่อนาโนไฟแนนซ์, สินเชื่อพิโกไฟแนนซ์ และสินเชื่อที่มีรถเป็นหลักประกัน เพื่อลดความเสี่ยงจากการแข่งขันที่รุนแรง และช่วยเพิ่มอัตราการขยายตัวในช่วงที่เศรษฐกิจยังชะลอตัว

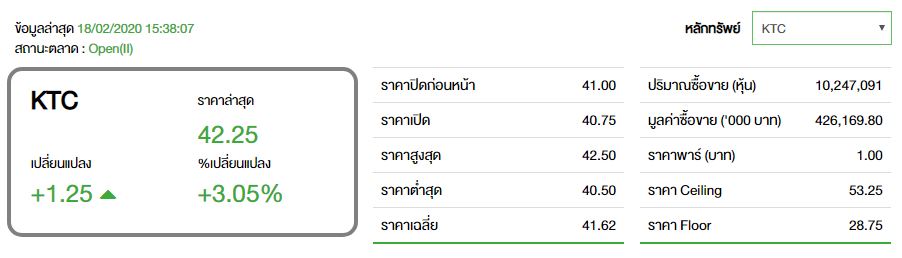

ราคาหุ้นปัจจุบันปรับตัวเพิ่มขึ้น และ outperform SET 16% ในช่วง 1 เดือนที่ผ่านมาจากการปรับลดอัตราดอกเบี้ยนโยบายที่หนุนให้ต้นทุนทางการเงินของบริษัทมีโอกาสปรับตัวลง และการบังคับใช้ TFRS9 ที่ทำให้ผลการดำเนินงานของบริษัทจะปรับเพิ่มขึ้นสูง

บล.แลนด์ แอนด์ เฮ้าส์ แนะนำ "ซื้อเมื่อราคาอ่อนตัว" จากการประเมินราคาเป้าหมายปี 2563 ที่ 46 บาท ราคายังมี upside 12% แต่จากราคาเพิ่งปรับตัวขึ้นเร็วและแรงในช่วงที่ผ่านมา เชื่อมีโอกาสอ่อนตัวลง

โดยผู้บริหารตั้งเป้าสินเชื่อโต 10% และยอดใช้จ่ายผ่านบัตรโต 15% ซึ่งถือเป็นเป้าหมายที่ค่อนข้างท้าทายมาก ล่าสุดเริ่มเห็นสัญญาณที่ไม่ดีนักจากผลกระทบการชะลอตัวทางเศรษฐกิจ รวมถึงไวรัสโคโรน่าที่ซ้ำเติมภาคการท่องเที่ยว ภาคการผลิตและส่งออก ทำให้ยอดใช้จ่ายผ่านบัตรเริ่มไม่โตอย่างที่คาด ขณะที่ธุรกิจใหม่ อย่างนาโนและพิโก้ไฟแนนซ์ อยู่ระหว่างทดสอบตลาด หากทุกอย่างเริ่มเสถียร คงจะเร่งการเติบโตมากขึ้น ล่าสุดปล่อยสินเชี่อธุรกิจใหม่ไปหลักสิบล้านบาท จากเป้า 1.5 พันล้านบาท เชื่อว่าธุรกิจใหม่อาจจะเริ่มโตได้มากในครึ่งปีหลังยังไม่สร้างรายได้มากนักในครึ่งปีแรก ทั้งนี้ผู้บริหารยอมรับปีนี้ถือเป็นปีที่ค่อนข้างท้าทายอย่างมาก และสิ่งที่เป็นกังวลมากที่สุดในปีนี้คือคุณภาพของสินเชื่อ ซึ่งต้องมีระบบคัดกรองที่เข้มงวดมากขึ้น

บล.หยวนต้า(ประเทศไทย) มองว่าปีนี้จะเป็นปีที่ยากลำบากของ KTC จากทั้งเศรษฐกิจที่ชะลอตัว และมาตรฐานบัญชีใหม่ โดยมีมุมมองเป็นกลาง และยังคงประมาณการเดิม โดยมองภาวะ ศก. ปัจจุบันยังไม่สนับสนุนการเติบโตของภาคการจับจ่าย ทำให้เป็นปีนี้เป็นปีที่ท้าทายสำหรับ KTC แต่คาดยังมีแรงหนุนจาก Credit Cost ที่คาดลดลงมาก เพราะปีที่แล้วบริษัทมีการเร่งตั้งสำรองเพื่อ Write-Off ลูกหนี้ออกไปมากกว่าปกติ ก่อนจะใช้มาตรฐานบัญชีใหม่ ทำให้คาดปี 2563 KTC จะมีกำไรสุทธิ 6,128 ลบ. โต 10.9%

แม้ราคาหุ้นปัจจุบันใกล้เคียงกับมูลค่าพื้นฐานที่ 39 บาท แต่ยังมีเงินปันผลจ่ายอีกหุ้นละ 0.88 บาท คิดเป็น Div. Yield 2.2% รวมถึงมี Upside จากธุรกิจใหม่ "KTC พี่เบิ้ม" ที่คาดจะเห็นความชัดเจนมากขึ้นในช่วงครึ่งปีหลัง จึงยังคงคำแนะนำ "เก็งกำไร"

บล.ฟินันเซีย ไซรัส ได้ปรับคำแนะนำลงในหุ้น KTC เป็น ถือ จากเดิมแนะนำซื้อ โดยให้ราคาเป้าหมายที่ 43 บาทต่อหุ้น ซึ่งได้ปรับประมาณการกำไรปี 2563 ขึ้น 6% เป็น 6 พันล้านบาท เพิ่มขึ้น 9.4% เพื่อสะท้อนค่าใช้จ่ายการตั้งสำรองตามมาตฐานบัญชี TFRS 9 ที่น้อยกว่าคาดการณ์เดิม และค่าใช้จ่ายทางการตลาดและค่าใช้จ่ายอื่นๆมีแนวโน้มควบคุมได้ดีกว่า ขณะที่คาดแนวโน้มกำไรไตรมาสแรกปีนี้ ฟื้นตัวขึ้นมาอยู่ที่ราว 1.5 พันล้านบาท เพิ่มขึ้น 13.7% เมื่อเทียบกับช่วงเดียวกันปีก่อน จากค่าใช้จ่ายในการตั้งสำรองฯที่ลดลง ตามการ Write-off ที่ลดลง

บล. คำแนะนำ ราคาเป้าหมาย (บาท)

เคทีบี(ประเทศไทย) ซื้อ 49

แลนด์ แอนด์ เฮ้าส์ ซื้อเมื่ออ่อนตัว 46

หยวนต้า(ประเทศไทย) เก็งกำไร 39

ฟินันเซีย ไซรัส ถือ 43

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม