> เคาะไปคุยไป > CBG

03 เมษายน 2020 เวลา 06:50 น.

เคาะ CBG

เคาะไป คุยไป By ASL วันนี้พบกับหุ้นเครื่องดื่มที่มีการเติบโต และปัจจัยทางเทคนิคที่ดีอย่าง CBG กันครับ

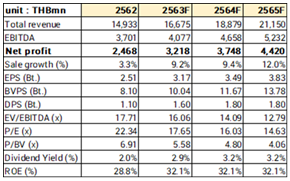

CBG รายงานผลประกอบการปี 2562 มียอดขายอยู่ที่ 14,933 ล้านบาท เติบโต 3.5 % YoY แต่โดดเด่นที่อัตรากำไรขั้นต้นที่ปรับตัวสูงขึ้นมากจากปีก่อนที่ 32.0% เป็น 38.9% เป็นผลจากยอดขายที่เป็นสินค้าของบริษัทมีอัตรากำไรขั้นต้นที่ดีกว่า ส่วนด้านค่าใช้จ่ายในการขาย 2,752.6 ล้านบาท ลดลงไปอย่างมีนัยสำคัญจากปีก่อนที่ 3,332.7 ล้านบาท โดยลดลงไปกว่า 17.4% YoY เหุตเพราะค่าใช้จ่ายการดำเนินงานของ ICUK ในประเทศอังกฤษที่ลดลงอย่างมาก อีกทั้งค่าธรรมเนียมผู้สนับสนุนสโมสรฟุตบอลต่างประเทศปรับลดลง ทำให้บริษัทมีกำไรสุทธิที่ 2,506 ล้านบาท เติบโตสูงกว่า 116% YoY

เรามีมุมมองบวกต่อผลประกอบการในปี 2563 ซึ่ง CBG คาดว่าจะมีการเติบโตของยอดขายรวมทุกสินค้าแล้วอยู่ที่ 10-20% ตัวแปรที่สำคัญคือการเติบโตของยอดขายเครื่องดื่มบำรุงกำลัง ที่มีแนวโน้มเติบโตทั้งในประเทศและต่างประเทศ โดยคาดว่าจะเติบโตสูงในกลุ่มประเทศ CLMV ที่ทางบริษัทคาดว่าจะมีการเติบโตอยู่ที่ 20-30 % โดดเด่นที่ประเมศเมียนมาร์ที่มีรายการสั่งซื้อเข้ามาแล้ว มียอดขายเติมโตในรูปแบบ Exponential คาดการณ์ปีนี้โตไม่ต่ำกว่า 100% ในส่วนของประเทศกัมพูชา และเวียดนาม ก็ยังคงมองเห็นการเติบโตในปีนี้บริษัทคาดว่าจะเห็นการเติบโตในระดับ Single to Double Digit ในด้านของประเทศจีนในช่วง 1Q63 ที่ผ่านมา มียอดขายที่ลดลงจากการแพร่ระบาดของไวรัส Covid-19 แต่เริ่มมองเห็นการฟื้นตัวแล้ว คาดว่าจะสามารถเติบโตได้ ในประเทศอังกฤษมองว่ายังคงไม่เห็นการเติบโต แต่มีแนวโน้มขาดทุนลดลง ส่วนด้านสินค้า 3rd Party และ Non-Energy Drink คาดว่าปีนี้จะมองเห็นการเติบโตเช่นกัน

เราคาดว่ารายได้สำหรับปี 2563 จะอยู่ที่ 16,310.42ล้านบาท เติบโต 9.2% YoY ต่ำกว่าที่ทางบริษัทคาดไว้ที่ 10-20% YoY เนื่องจากเรามองว่าการเติบโตของยอดขายเครื่องดื่มบำรุงกำลังในกลุ่มประเทศ CLMV การเติบโต 17%ที่ต่ำกว่าบริษัทคาดไว้เนื่องจากการแพร่ระบาดของไวรัสโควิด-19ที่ส่งผลผลกระทบทำให้เศรษฐกิจชะลอตัว การส่งออกและนำเข้าสินค้าที่ล่าช้าจากเดิม ประเทศจีน ประเทศอังกฤษ และประเทศอื่นๆไม่มีการเติบโต หรือมียอดขายเท่ากับปีก่อน ส่วนภายในประเทศเราคาดโต 5% YoY ด้วยกำลังซื้อที่ชะลอตัวเช่นกัน ในขณะที่สินค้าประเภทที่ไม่ใช่เครื่องดื่มบำรุงกำลัง และสินค้า 3rd Party มีการเติบโตอยู่ที่ 10% อย่างไรก็ดี Gross Profit Margin ปรับตัวสูงขึ้นจาก 39% เป็น 41.7 % ในปีนี้เพราะยอดขายในส่วนของสินค้าเครื่องดื่มบำรุงกำลังที่มี Margin สูงได้ปรับตัวขึ้น ในส่วนของค่าใช้จ่ายในการดำเนินงานและการขายนั้นสามารถควบคุมไว้ได้ในระดับเดิมที่ 18%ต่อยอดขายรวม ทำให้มีกำไรสุทธิอยู่ที่ 3,133.6ล้านบาท

ในด้านของสินค้า Woody C Lock ที่ได้เปิดตัวในปีนี้ เราคาดว่าจะสามารถทำยอดขายได้ราว 429 ล้านบาท คิดเป็นสัดส่วน Market Share ที่ 7% ในตลาดเครื่องดื่ม Functional มี Gross Profit Margin อยู่ที่ 47%และมีค่าใช้จ่ายในการขายหรือ SG&A ที่ 100ล้านบาท มีกำไรสุทธิอยู่ที่ 99.5 ล้านบาท

เมื่อรวมยอดขายการของ Woody C Lock ที่บริษัทมีส่วนร่วมลงทุนในสัดส่วน 85%แล้วจะทำปี 2563 บริษัทมียอดขายรวมอยู่ที่ 16,675ล้านบาท กำไรสุทธิอยู่ที่ 3,218 ล้านบาท

ด้านปัจจัยพื้นฐาน เราแนะนำ “ซื้อ” โดยมีราคาเป้าหมายปี 63 อยู่ที่ 76.00 บาท โดยใช้วิธีประเมินมูลค่าคิดลดกระแสเงินสด (DCF: WACC 9.7%,Terminal Growth 2.5%) ด้วยการเติบโตสูงจากกลุ่มประเทศ CLMV โดยเฉพาะประเทศเมียนมาร์ที่มีการเติบโตของยอดขายเป็นเท่าตัวจากปีก่อน อีกทั้งประเทศกัมพูชาและเวียดนามที่ยังคงเติบโตได้ รวมถึงสินค้าใหม่อย่าง Woody C Lock ที่มีศักยภาพในการเติบโตสูงในอนาคต

แนะนำ “เคาะ” ครับ ระยะสั้นแท่งเทียนแกว่งตัวยืนเหนือSMA10วันที่ทำหน้าที่เส้นแนวรับขาขึ้นได้อย่างมีนัยสำคัญ ระหว่างวันมีแนวต้านสำคัญSMA25วัน 65.00-65.25 ผ่านขึ้นมาเป็นสัญญาณซื้อ แนวโน้มกลับตัวขึ้นโดยแนวต้านจุดทดสอบเพื่อปิดGap 68.25/ 70.75 ตามลำดับ ปรับตัวเน้นยืนแนวรับ 63.50/61.50 ไม่ควรต่ำกว่าลงมา

คำแนะนำของ ASL

กรณี “มีหุ้น” ถือ หรือซื้อเพิ่มเมื่อปรับทดสอบยืน 65.25 ขึ้นมาเป็นBuy

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 65.25/68.75 ไม่ควรต่ำกว่า

ข่าวที่เกี่ยวข้อง

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม