> รู้ทันการลงทุน > BEM

03 กรกฎาคม 2020 เวลา 06:20 น.

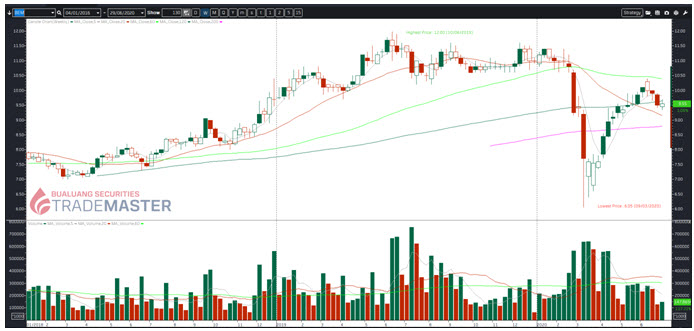

BEM แนะนำ “ซื้อ” เคาะเป้า 12.10 บาท

แนวโน้มผลประกอบการ 2Q20น่าจะเป็นจุดต่ำสุดของปี เนื่องจากได้รับผลกระทบจาก COVID-19ทั้งนี้ BEM น่าจะยังรายงานผลประกอบการเป็นกำไร เนื่องจากธุรกิจทางด่วนฟื้นตัวเร็วกว่าคาด

จำนวนผู้โดยสารรถไฟฟ้าใต้ดินยังฟื้นตัวช้า (ราว 40-50%ของระดับปกติ) เนื่องจากมีความจะเป็นต้องเว้นระยะห่างของผู้โดยสาร แต่จำนวนผู้ใช้ทางด่วนเริ่มกลับมาที่ระดับ 1.1ล้านเที่ยวต่อวัน (ใกล้เคียงกับระดับปกติที่ราว 1.2-1.3ล้านเที่ยวต่อวัน) เนื่องจากในปัจจุบัน BEM ยังไม่มีแผนการลงทุนขนาดใหญ่ จึงทำให้กำไรของ BEM มีแนวโน้มจะเติบโตตามจำนวนผู้ใช้ทางด่วนและรถไฟฟ้าใต้ดินที่เพิ่มขึ้น (ในขณะที่ต้นทุนส่วนใหญ่ซึ่งเป็นต้นทุนคงที่จะไม่เพิ่มขึ้นตามจำนวนผู้ใช้บริการ) รวมทั้งน่าจะทำให้บริษัทเพิ่มอัตราการจ่ายเงินปันผลขึ้นในอนาคต

BEM มั่นใจว่าจะสามารถชนะการประมูลโครงการรถไฟฟ้าสายสีส้มได้ เนื่องจากเป็นโครงการที่มีจุดเชื่อมต่อสายสีน้ำเงินถึง 2 จุด (ซึ่งน่าจะเป็นข้อได้เปรียบทางด้านต้นทุน) อีกทั้ง BEM และพันธมิตรยังมีความชำนาญในการทำระบบรถไฟฟ้าใต้ดินด้วย

จุดที่แย่ที่สุดได้ผ่านไปแล้วเมื่อเดือน เม.ย. เรามองว่าจากนี้ไปสถานการณ์การปิดเมืองที่ค่อยๆ คลี่คลายกอปรกับการประมูลโครงการใหม่ๆ จะเป็นปัจจัยหนุนให้ราคาหุ้น BEM ปรับตัวขึ้นได้อย่างต่อเนื่อง ยังคงคำแนะนำ “ซื้อ” BEM ด้วยราคาเป้าหมาย ณ สิ้นปี 2020 ที่ 12.10 บาท

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม