KGI ประมาณการ Q3/63 หุ้น MINT เคราะห์ซ้ำกรรมซัด

ทันหุ้น-สู้โควิด : บล.เคจีไอ (KGI) ส่อง MINT คาดว่าจะรายงานขาดทุนสุทธิที่ 6.0 พันล้านบาทใน Q3/63 ดีขึ้นจากที่ขาดทุนสุทธิ 8.4 พันล้านบาทใน Q2/63 มองสถานการณ์การประท้วงของไทยในปี 2563 และการระบาดระลอกสองของ COVID-19 ในยุโรป จะกระทบกับภาพการฟื้นตัวของ MINT ใน Q4/63 อย่างไรก็ตาม ยังคงคำแนะนำซื้อ จากความคืบหน้าในการพัฒนาวัคซีนป้องกัน COVID-19 ในปลาย Q4/63 ในขณะที่การฟื้นตัวที่สะดุดช่วงสั้นไม่น่าจะส่งผลกระทบกับโมเมนตั้มของกำไรในระยะยาวในช่วง 2H64-2565 ประเมินราคาเป้าหมายระยะยาวไว้ที่ 32.00 บาท

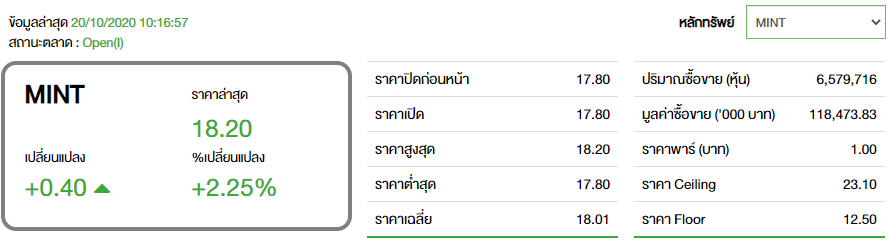

ความเคลื่อนไหวของหุ้น MINT อยู่ที่ 18.20 บาท เพิ่มขึ้น 0.40 บาท หรือ 2.25% มูลค่าการซื้อขาย 118.47 ล้านบาท

ฝ่ายวิจัยคาด MINT จะรายงานขาดทุนสุทธิ 6.0 พันล้านบาท ใน Q3/63 ซึ่งปรับตัวดีขึ้นจากขาดทุนสุทธิที่ 8.4 พันล้านบาทใน Q2/63 แต่พลิกจากกำไรสุทธิ 4.6 พันล้านบาทใน Q3/62 โดยธุรกิจโรงแรมและร้านอาหารทยอยฟื้นตัวขึ้นหลังจากที่หลายประเทศผ่อนคลายมาตรการ lockdown ในช่วง Q2/63 ส่งผลให้ i) RevPar ฟื้นตัวขึ้นเป็น -72% YoY ใน Q3/63 (จาก -95% YoY ใน Q2/63) ii) SSSG ที่ -12% YoY (จาก -23% YoY ใน Q2/63) และ iii) EBIT margin ติดลบลดลงเหลือ -37% (จาก -98% ใน Q2/63) เมื่อสิ้นงวด Q3/63 จำนวนโรงแรมและสาขาร้านอาหารของ MINT กลับมาเปิดดำเนินการแล้ว 80% และมากกว่า 90% ของระดับก่อนเกิด COVID-19

ทั้งนี้คาดว่า RevPar ของโรงแรมที่ MINT เป็นเจ้าของเองจะติดลบลดลงเหลือ -72% YoY ใน Q3/63 จาก -95% YoY ใน Q2/63 โดยคาดว่า RevPar ของโรงแรมในทุกทำเลที่ตั้งจะทยอยฟื้นตัวขึ้นหลังจากหลายๆประเทศทั่วโลกมีการผ่อนคลายมาตรการ local lockdown ใน Q2/63 และคาดการฟื้นตัวของโรงแรมในยุโรปจะเร่งตัวขึ้นได้ดีกว่ากลุ่ม โดยมี RevPar ที่ -68% YoY เมื่อเทียบกับ RevPar ของทำเลอื่น ๆ ที่ติดลบเฉลี่ยอยู่ที่ -80% YoY เนื่องจากการท่องเที่ยวภายในภูมิภาคมีบทบาทสำคัญต่อภาคการท่องเที่ยวของยุโรป และการเริ่มกลับมาของนักท่องเที่ยวต่างชาติ

สำหรับ SSSG ใน Q3/63 คาดจะอยู่ที่ -12% YoY ซึ่งจะมาจากธุรกิจในประเทศไทย (-13% YoY) ii) จีน (-1% YoY) และ ออสเตรเลีย (-17% YoY) โดยรายได้จากธุรกิจร้านอาหารจะลดลงในอัตราที่เบากว่า SSSG โดยอยู่ที่ 4.9 พันล้านาท (-9% YoY) เนื่องจากมีการขยายสาขาร้านใหม่เพิ่มขึ้น 3% YoY ในขณะเดียวกันคาดว่า margin จะทรงตัวอยู่ในระดับต่ำที่ 67% (-510bps YoY แต่ทรงตัว QoQ) เนื่องจากภาวะการแข่งขันยังคงอยู่ในระดับสูง

อย่างไรก็ตาม สืบเนื่องจากเหตุการณ์การประท้วงของไทยในปี 2563 และการระบาดระลอกสองของ COVID-19 ในยุโรป คาดปัจจัยดังกล่าวจะส่งผลกระทบกับภาพการฟื้นตัวต่อเนื่องของ MINT ใน Q4/63 และทำให้ประมาณการกำไรปีนี้มีความเสี่ยงด้าน downside เพิ่มขึ้น ยังคงคำแนะนำซื้อ จากความคืบหน้าในการพัฒนาวัคซีนป้องกัน COVID-19 ในปลาย Q4/63 ในขณะที่มองการฟื้นตัวที่สะดุดช่วงสั้นไม่น่าจะส่งผลกระทบกับโมเมนตั้มของกำไรในระยะยาวในช่วง 2H64-2565 ประเมินราคาเป้าหมายที่ 32.00 บาทอิงจาก EV/EBITDA ปี 2565F ที่ 13.5x เท่ากับค่าเฉลี่ยห้าปีย้อนหลัง -0.5 S.D. ทั้งนี้ ได้หัก EBITDA discount ไป 1 ปี เรียบร้อยแล้ว โดยใช้ WACC ที่ 8.7%

ด้านความเสี่ยง ความวุ่นวายทางการเมือง การระบาดของ COVID-19 กินเวลานานเกิดคาด

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม