KTBST สแกน TKN ประเมิน Outlook ดี เดินหน้าเข้าสู่ Innovative Food Company

บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) หรือ KTBST ระบุถึง มีมุมมองเป็นบวกจากการประชุมนักวิเคราะห์วานนี้ (21 ม.ค. 2021) มีประเด็นสำคัญดังนี้

1.1) ธุรกิจ snacks ในประเทศ i) ออกผลิตภัณฑ์สาหร่ายใหม่ทุกไตรมาส, และ ii) มีแผนออกสินค้าใหม่ที่เป็น Plant-based snack (non seaweed snacks)

1.2) คาดยอดขายชานมสูงถึง 20ล้านขวด/ปี เตรียมออกรสชาติใหม่ 2-3 รสใน 2Q -4Q21E, วางจำหน่ายใน 7-Eleven ทุกสาขาทั่วประเทศ เริ่มผลิต Just Drink เองได้ใน 3Q21E ปัจจุบัน OEM

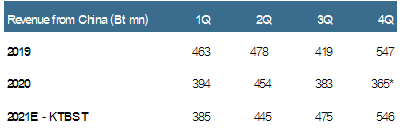

1.3) ตลาดจีน ใน 1Q20E ได้รับผลกระทบจากคอนเทนเนอร์ขาดแคลน คาดกลับสู่ปกติใน มี.ค. - เม.ย. โดยมีแผนออกสินค้าใหม่ 1 SKUs, เน้นขยายตลาด Traditional Trade และ e-Commerce

2) Gross profit margin ขยายตัว จากต้นทุนสาหร่ายที่ยังปรับตัวลดลงต่อเนื่องทำให้ GPM เพิ่มขึ้น +2-3% ตั้งแต่ 2H21E ถึงปี 2022Eและการรวมโรงงานซึ่งจะเสร็จใน พ.ค.

3) คาดรายได้ปี 2024E แตะ 1 หมื่นล้านบาท จากรายได้ธุรกิจเดิม 8,000 ล้านบาท และผลิตภัณฑ์ใหม่อีก 2,000 ล้านบาท

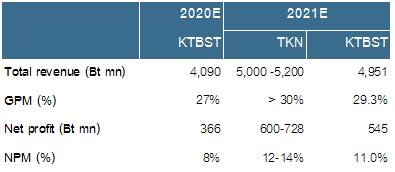

ประเมินกำไรสุทธิ 4Q20E ที่ 73 ล้านบาท (-38% YoY, -18% QoQ) แต่กำไรปกติอยู่ที่ 83ล้านบาท (-21% YoY, +5% QoQ) กำไรปกติลดลง YoY จาก 1) รายได้ทั้งในประเทศและต่างประเทศ ปรับตัวลดลง YoY จากผลกระทบของ COVID-19 และการขาดแคลนตู้คอนเทนเนอร์ส่งออกไปจีน และ 2) GPM ปรับตัวลดลง จาก utilization rate ของโรงงานที่ปรับตัวลดลง สำหรับกำไรที่ขยายตัว QoQ ส่งผลจาก 1) รายได้ในประเทศฟื้นตัว QoQ จากการบริโภคที่ฟื้นตัว และ 2) มีค่าใช้จ่ายที่เป็น one-time expense จากการปิดสาขาเถ้าแก่น้อยแลนด์

คงประมาณการกำไรสุทธิปี 2021E เนื่องจากผลกระทบจากการปรับรายได้จากธุรกิจหลักลงได้ถูก offset ด้วยรายได้ธุรกิจชานมที่เพิ่มขึ้นและ SG&A to total sales ที่ลดลง สำหรับปี 2022E เราปรับประมาณการขึ้น +3% เพื่อสะท้อนรายได้จาก Just Drink ทั้งนี้ สำหรับปี 2021E เราประเมินกำไรสุทธิที่ 545 ล้านบาท (+59% YoY) บนสมมติฐาน 1) รายได้รวมขยายตัว +21% YoY โดยรายได้ในประเทศฟื้นตัว +38% YoY จากการบริโภคที่ฟื้นตัว, ออกผลิตภัณฑ์ใหม่ และรับรู้รายได้จาก Just Drink ที่ 16.5 ล้านขวด อีกทั้งรายได้ต่างประเทศขยายตัว +13% YoY จากรายได้จีนที่ +16% YoY, 2) GPM ขยายตัวจากต้นทุนสาหร่ายที่ลดลง และรวมโรงงาน และ 3) SG&A to total sales ลงจากการควบคุมค่าใช้จ่าย

สำหรับปี 2022E เราประเมินกำไรสุทธิที่ 762 ล้านบาท (+40% YoY) จาก 1) รายได้ที่ขยายตัวสูงต่อเนื่อง +14% YoY จากรายได้ธุรกิจ snack ประเทศ +8% YoY และคาดยอดขาย Just Drink ขยายตัว +20% YoY) และ 2) GPM ขยายตัวจากการรวมโรงงานเต็มปี และต้นทุนสาหร่ายที่ลดลง

คงราคาเป้าหมายปี 2021E ที่ 15.40 บาท อิง 2021E PER 39.0x เทียบเท่า 5-yr avg PER แม้เรามองว่าปี 2020E ไม่ใช่ปีที่ดีของ TKN เนื่องจากได้รับผลกระทบจาก COVID-19 แต่เราเชื่อมั่นว่าผลประกอบการจะกลับมาเติบโตโดดเด่นอีกครั้งในปี 2021E (+59% YoY) Key catalysts: รายได้จีนและสหรัฐฯที่ดีกว่าคาด, รายได้ Just Drink ที่ดีกว่าคาด

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม