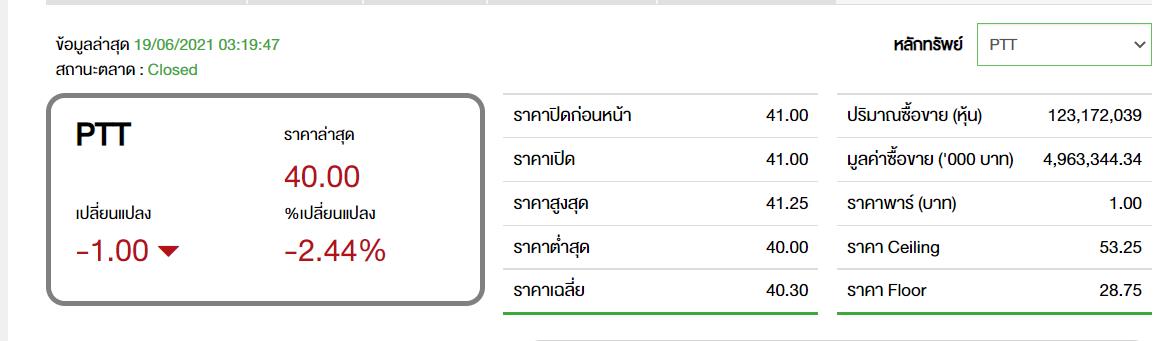

PTT โบรกฯ มองบวกกรณีกระจายความเสี่ยง เข้าลงทุนในธุกิจยา

ทันหุ้น-บล.ยูโอบี เคย์เฮียน(ประเทศไทย) ออกบทวิเคราะห์หุ้นบริษัท ปตท. จำกัด(มหาชน) ซึ่งมีมุมมองเป็นบวกเกี่ยวกับการที่บริษัทย่อยเข้าซื้อหุ้น 6.66% ในบริษัท Lotus Pharmaceutica ซึ่งเป็นบริษัทจดทะเบียนในไต้หวัน เพื่อเสริมสร้างความแข็งแกร่งในการเข้าถึงตลาดยาในภูมิภาคอาเซียน ซึ่งจะช่วยหนุนแนวโน้มการเติบโตในระยะยาว และเป็นการกระจายความเสี่ยงจากธุรกิจน้ำมันและก๊าซ ซึ่งเป็นธุรกิจหลัก ซึ่งยังแนะนำซื้อ ให้ราคาเป้าหมายที่ 55 บาทต่อหุ้น

ฝ่ายวิจัยยูโอบีฯ ระบุว่า Innobic (Asia) ซึ่งเป็นบริษัทย่อยของ PTT และเป็น investment arm สำหรับกลุ่มวิทยาศาสตร์ชีวภาพ ของกลุ่ม โดยจะมุ่งเน้นใน 4 ด้านหลัก ประกอบด้วยธุรกิจยา, ธุรกิจอาหารที่มีคุณค่าทางโภชนาการหรืออาหารสำหรับอนาคต, ธุรกิจอุปกรณ์และเครื่องมือแพทย์ และการวินิฉัยขั้นสูง

PTT แจ้งตลาดหลักทรัพย์ เมื่อเดือน เม.ย.ว่า คณะกรรมการบริษัทได้อนุมัติให้บริษัท อินโนบิก แอลแอล โฮลดิ้ง จำกัด ซึ่งถือหุ้นทั้งหมดโดยบริษัทอินโนบิก(เอเซีย) จำกัด(บริษัทย่อยของ ปตท.) ซื้อหุ้นสามัญเพิ่มทุนของ Lotus จำนวน 17.52 ล้านหุ้น ที่ราคา 80.7 เหรียญไต้หวันใหม่ต่อหุ้น คิดเป็นเงินลงทุนทั้งสิ้นประมาณ 50 ล้านเหรียญสหรัฐ โดยสัดส่วนการถือหุ้นของบริษัท อินโนบิก แอลแอล โฮลดิ้ง ใน Lotus คิดเป็น 6.66%

ทั้งนี้ Lotus ดำเนินธุรกิจหลักในการคิดค้นพัฒนา(R&D) ผลิตและจำหน่ายยา โดยมุ่งเน้นยาสามัญ ที่ครอบคลุมหลายกลุ่มโรค โดยเฉพาะโรคมะเร็ง และโรคระบบประสาท ซึ่งการลงทุนใน Lotusจะทำให้ ปตท. สามารถต่อยอดและขยายการลงทุนไปยังตลาดยาด้านมะเร็งวิทยาในภูมิภาคอาเซียน ซึ่งจะช่วยให้ผู้ป่วยในภูมิภาคดังกล่าวสามารถเข้าถึงยาสามัญได้มากขึ้น

ฝ่ายวิจัยยูโอบีฯ ระบุอีกว่า จากการวิเคราะห์ของ Innobic ตลาดยาในอาเซียนมีมูลค่าปัจจุบันอยู่ที่ 2.7 หมื่นล้านดอลลาร์สหรัฐ โดยมีการเติบโตโดยเฉลี่ยต่อปี 8% ในช่วงปี 2557-2571 ตลาดที่ใหญ่ที่สุดในแง่ของมูลค่าได้แก่ อินโดนีเซีย เวียดนาม และไทย ซึ่ง Innobic คาดการณ์ถึงปัจจัยการเติบโตที่สำคัญ คือประชากรในเอเซียตะวันออกเฉียงใต้เพิ่มขึ้นเป็น 761 ล้านคนในปี 2571, ผู้ที่มีอายุมากกว่า 65ปี จะเพิ่มขึ้นเป็น 66 ล้านคนในปี 2571 หรือ 9.2% ของประชากรทั้งหมด และผลประโยชน์จาก social healthcare ที่เพิ่มขึ้นจะผลักดันความต้องการยกตลาดที่กำลังเติบโตที่ต้องพึ่งพาการนำเข้ายา เช่น 64% สำหรับไทย, 71% สำหรับมาเลเซีย และ 54% สำหรับเวียดนาม ซึ่งหมายถึงโอกาสสำหรับผู้เล่นใหม่ โรค 4 อันดับแรกของอาเซียน ได้แก่ มะเร็ง, หลอดเลือดหัวใจ, เบาหวาน และระบบทางเดินหายใจ

ฝ่ายวิจัย คาดว่ากำไรหลักของ PTT ในไตรมาส 2/64 จะเป็นจุดสูงสุดรายไตรมาสของปีนี้ โดยได้แรงหนุนจากราคาและส่วนต่างราคาปิโตรเคมีที่แข็งแกร่งรวมถึงปริมาณการผลิตที่สูงขึ้นในธุรกิจโรงแยกก๊าซ นอกจากนี้ยังคาดว่ากำไรของกลุ่ม S&M จะยังคงแข็งแกร่ง เนื่องจากราคาขายเฉลี่ยที่สูงขึ้นและราคาน้ำมันที่สูงในไตรมาส 1/64 ขณะที่ต้นทุนวัตถุดิบก๊าซคาดว่าจะเพิ่มขึ้นเล็กน้อยในไตรมาส 2/64 และคาดว่าส่วนแบ่งกำไรจากธุรกิจโรงกลั่นและปิโตรเคมีของบริษัทย่อยจะเพิ่มขึ้นตามราคาและส่วนต่างราคาปิโตรเคมีที่มีแนวโน้มปรับตัวสูงขึ้น

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม