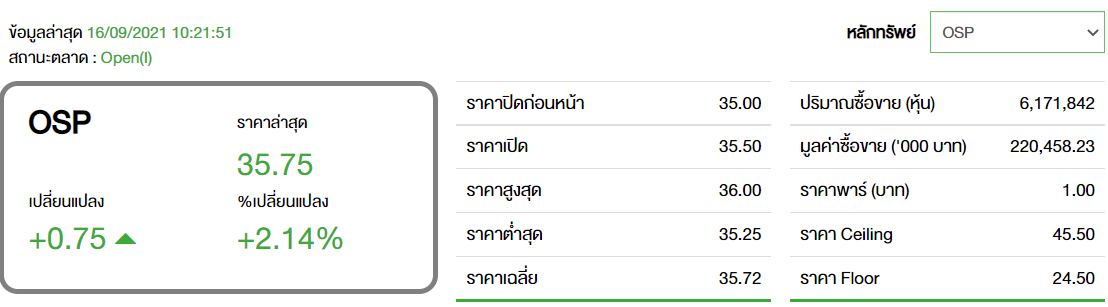

OSP 'เมย์แบงก์ กิมเอ็ง' ประเมินแข็งแกร่งแม้ตลาดชะลอ พื้นฐาน 45 บ.

ทันหุ้น - บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) จำกัด (มหาชน) ออกบทวิเคราะห์ บริษัท โอสถสภา จำกัด (มหาชน) หรือ OSP แนะนำ ซื้อ ประเมินราคาเป้าหมาย (DCF) 45 บาท โดยคาดว่าบริษัทจะฟื้นตัวได้เร็วหลังจากคลายล็อกดาวน์ ยอดขายเริ่มมีทิศทางเชิงบวกในปลายเดือน ส.ค. อีกทั้งแม้ตลาดเครื่องดื่มชูกำลังและ Functional drink หดตัวลงในช่วงล็อกดาวน์แต่ OSP ยังมียอดขาย Outperform ตลาดโดยมีส่วนแบ่งตลาดเพิ่มขึ้นด้วยจุดแข็งจากการเป็นผู้นำตลาดที่มีแบรนด์แข็งแกร่ง ต้นทุนที่เพิ่มขึ้นถูกชดเชยด้วยโครงการ Fit Fast Firm ยังเชื่อว่า OSP จะเติบโตอย่างยั่งยืนทั้งจาก Organic business และ M&A อีกทั้งธุรกิจในเมียนมามีโอกาสเติบโตอีกมาก

ส่วนแบ่งตลาดเพิ่มขึ้นทั้งเครื่องดื่มชูกำลัง และ Functional drink แนวโน้มกำไร Q3/64 ชะลอลงจากการล็อกดาวน์ในไทยและโลว์ซีซั่นในเมียนมา อย่างไรก็ดี คาดว่า OSP จะทำยอดขาย Outperform ตลาด เหมือนในช่วงล็อกดาวน์ปีก่อน เนื่องจากมีแแบรนด์สินค้าที่แข็งแกร่ง ส่วนแบ่งตลาดเครื่องดื่มชูกำลัง และ Functional drink วิตามินซี เป็นอันดับหนึ่งและทิ้งห่างคู่แข่งค่อนข้างมาก ทำให้มีโอกาสในการขายได้มากกว่าคู่แข่ง เนื่องจากร้านค้าจะเลือกสั่งสินค้าที่มั่นใจว่าขายได้มาขาย โดยในเดือน ก.ค. ตลาดเครื่องดื่มชูกำลังติดลบมากกว่า 10% ขณะที่ OSP ลบน้อยกว่า ส่วนแบ่งตลาดเพิ่มจาก 54.8% ใน Q2/64 เป็น 55.3% โดยส่วนแบ่งตลาดของ M-150 สูงกว่า 40% ซึ่งเป็น All time high ขณะที่ตลาด Functional drink ก็ติดลบมากกว่า 10% แต่ส่วนแบ่งตลาดของ OSP เพิ่มขึ้นเป็น 38.5% จาก 37% ใน Q2/64

แนวโน้มอัตรากำไรยังอยู่ในเกณฑ์ดี อัตรากำไรขั้นต้น 2H64 ยังมีแนวโน้มอยู่ในเกณฑ์ดีหลังจากต่ำสุดของปีใน Q1/64 ที่มีการปิดเตาหลอมแก้วเพื่อซ่อมบำรุง โดยได้กลับมาเปิดแล้วตั้งแต่ Q2/64 การเพิ่มขึ้นของราคาวัตถุดิบและอลูมิเนียมคาดว่ามีผลกระทบจำกัด เนื่องจากส่วนใหญ่มีการล็อกราคาไว้แล้ว อีกทั้งโครงการ Fit Fast Firm คาดว่าจะช่วยประหยัดต้นทุนและค่าใช้จ่ายปีนี้ประมาณ 1 พันล้านบาท ซึ่งช่วยลดผลกระทบจากต้นทุนวัตถุดิบและบรรจุภัณฑ์ที่เพิ่มขึ้น นอกจากนั้น การผลิตเครื่องดื่มในโรงงานที่เมียนมาช่วยทำให้อัตรากำไรเพิ่มขึ้น

มีโอกาสเติบโตจากทั้ง Organic business และ M&A ทั้งนี้ OSP มีฐานะการเงินแข็งแกร่งเป็นเงินสดสุทธิกว่า 2 พันล้านบาท จึงมีโอกาสลงทุนขยายธุรกิจทั้ง Organic business และ M&A ขณะที่สินค้าเกี่ยวกับกัญชงคาดว่าจะออกขายต้นปีหน้าโดยพัฒนาร่วมกับโรงพยาบาลยันฮี นอกจากนั้น OSP ซึ่งมีส่วนแบ่งตลาดอันดับหนึ่งของเครื่องดื่มชูกำลังในเมียนมายังมีช่องว่างในการเติบโตได้อีกมาก เนื่องจากมีฐานการผลิตและบริหารโดยชาวเมียนมาซึ่งทำได้อย่างมีประสิทธิภาพ

ด้านปัจจับเสี่ยง คือ ราคาวัตถุดิบเพิ่มขึ้น การเพิ่มภาษีเครื่องดื่ม เงินบาทแข็งค่าอย่างมีนัยยะ การขยายธุรกิจในต่างประเทศ

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม