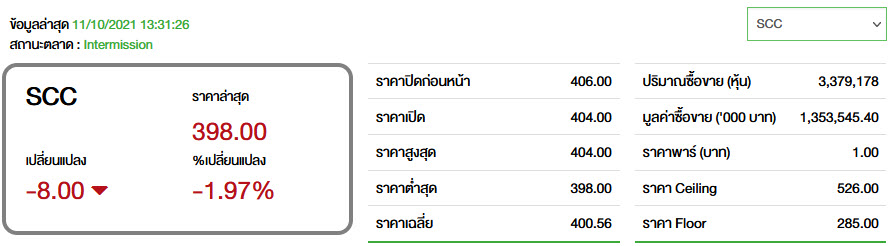

SCC 'หยวนต้า' คาด Q3 กำไร 1.0 หมื่นลบ. พื้นฐาน 530 บ.

ทันหุ้น - บล.หยวนต้า (ประเทศไทย) จำกัด ออกบทวิเคราะห์ หุ้นบริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC คาดกำไร Q3/64 ที่ 1.0 หมื่นล้านบาท +7% YoY แต่ -40% QoQ จากผลกระทบการแพร่ระบาดในภูมิภาค, อุปสงค์อ่อนแอช่วงฤดูฝน, ต้นทุนวัตถุดิบ - เชื้อเพลิงสูงขึ้นตามราคาพลังงาน

ทั้งนี้ ประมาณการของฝ่ายวิจัยยังไม่รวมความเสี่ยงการด้อยค่าสินทรัพย์ธุรกิจในเมียนมา หากเป็นไปตามคาด กำไร 9M64 จะคิดเป็น 87% ของทั้งปี ทำให้ประมาณการทั้งปีไม่มี Downside

ราคาถ่านหินพุ่งขึ้นเกือบ 2 เท่าตัวในปีนี้ เป็นปัจจัยกดดัน SCC อย่างไรก็ตาม บริษัทฯ จะควบคุมต้นทุนให้สูงขึ้นไม่เกิน 1 เท่า, เพิ่มสัดส่วนเชื้อเพลิงทางเลือก, ราคาถ่านหินจะกลับสู่ระดับปกติหลังการปรับสมดุล และมาตรการของภาครัฐตั้งแต่ Q3/64

ราคาหุ้น -6% แย่กว่า SET ที่ +3 สะท้อนข่าวลบด้านราคาพลังงานไปบ้างแล้ว ปัจจุบันซื้อขายบน Valuation ที่มีส่วนลด -2.0 SD

แผน Spin off ธุรกิจปิโตรเคมีเป็นปัจจัยหนุนสำคัญ แนะนำซื้อ เป้าหมาย 530 บาท

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม