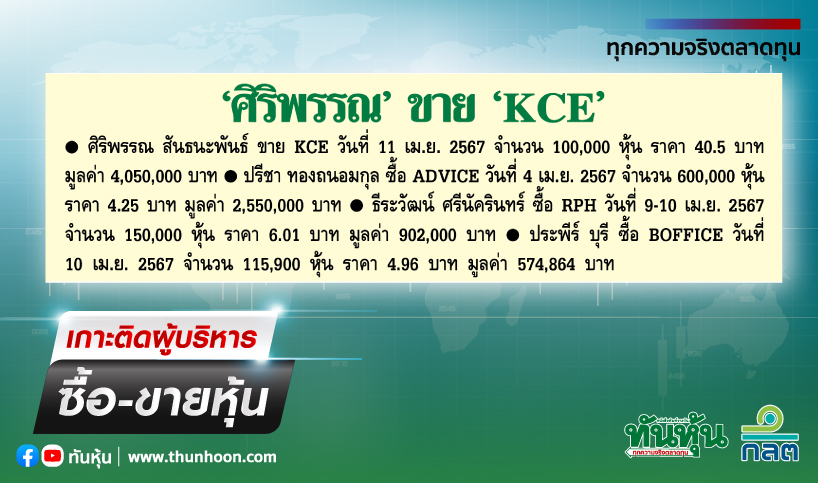

ส่องหุ้นกลุ่มอิเล็กทรอนิกส์ คาดดีขึ้นตั้งแต่ Q4/64 เลือก KCE เด่น

ทันหุ้น-บล.ยูโอบี เคย์เฮียน(ประเทศไทย) ออกบทวิเคราะห์หุ้นกลุ่มอิเล็กทรอนิกส์ โดยคาดว่าหุ้นที่ coverage กำไรสุทธิในไตรมาส 3/64 จะอยู่ที่ 3.3 พันล้านบาทเติบโต 3% จากไตรมาส 2/64 แต่ลดลง 5% จากช่วงเดียวกันปีก่อน โดยถูกกดดันจากการล็อคดาวน์ 2 เดือน ราคาวัตถุดิบที่สูงขึ้นจากสถานการณ์ขาดแคลนชิป และความล่าช้าในการขยายกำลังการผลิต แต่ในด้านยอดขายของกลุ่มคาดว่าจะเพิ่มขึ้น 4% จากไตรมาส 2/64 และเพิ่มขึ้น 21% จากช่วงเดียวกันปีก่อน เพราะความต้องการ 5G และเทรนด์รถยนต์ไฟฟ้า หรือ EV ที่แข็งแกร่ง

ฝ่ายวิจัยประเมินสถานการณ์กลุ่มอิเล็กทรอนิกส์จะดีขึ้นตั้งแต่ไตรมาส 4/64 เป็นต้นไป ดังนั้นจึงคงคำแนะนำ OVERWEIGHT โดยเลือกหุ้น KCE เป็นหุ้น Top pick ของกลุ่ม

ทั้งนี้ได้ประเมินว่า KCE และ HANA ในไตรมาส 3/64 จะมีผลดำเนินงานดีกว่าคู่แข่ง โดยคาดว่ากำไรสุทธิของทั้ง 2 บริษัท จะเพิ่มขึ้น 175% และ 134% เมื่อเทียบกับช่วงเดียวกันปีก่อน ตามลำดับ ในขณะเดียวกันกำไรของกลุ่มได้รับแรงกดดันจากผลการดำเนินงานของ DELTA และ SVI ซี่งน่าจะเห็นกำไรสุทธิของทั้ง 2 บริษัทลดลง 37% และ 23% จากช่วงเดียวกันปีก่อน ตามลำดับ เนื่องจากต้นทุนที่เพิ่มขึ้น

ทั้งนี้ฝ่ายวิจัยได้คาดการณ์ผลประกอบการหุ้นกลุ่มนี้ในแต่ละบริษัทที่ coverage ประกอบด้วย

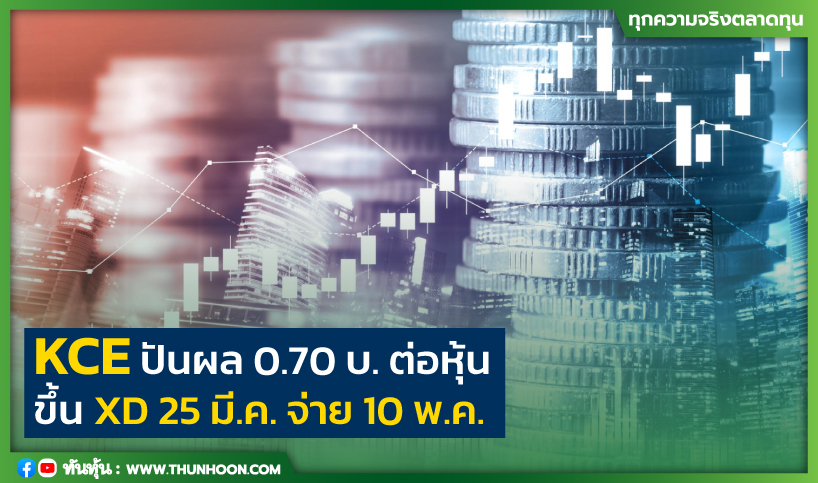

ฝ่ายวิจัยคาด KCE จะมีกำไรสุทธิไตรมาส 3/64 ที่ 666 ล้านบาท เพิ่มขึ้น 175% จากช่วงเดียวกันปีก่อน และเพิ่มขึ้น 8% จากไตรมาส 2/64 โดยส่วนใหญ่ได้รับแรงหนุนจากการเติบโตของรายได้ที่แข็งแกร่งและอัตรากำไรขั้นต้นที่น่าประทับใจ คาดว่ายอดขายจะอยู่ที่ 3.9 พันล้าบาท เพิ่มขึ้น 44% จากช่วงเดียวกันปีก่อนเพิ่มขึ้น 11% จากไตรมาส 2/64 เนื่องจากความต้องการที่แข็งแกร่งจากอุตสาหกรรมรถยนต์และเทรนด์ EV โดยแนะนำซื้อ ให้ราคาเป้าหมายที่ 100 บาทต่อหุ้น เชื่อว่าการเติบโของกำไรในปี 2565 จะได้รับแรงหนุนจากยอดคำสั่งซื้อที่แข็งแกร่งจากการฟื้นตัวของอุตสาหกรรมรถยนต์และกำลังการผลิตใหม่ และมองว่า KCE เป็นเพียงบริษัทเดียวท่ามกลางคู่แข่งที่ได้รับประโยชน์จากการขาดแคลนชิป

SVI คาดว่าไตรมาส 3/64 จะมีกำไรสุทธิที่ 191 ล้าบาท ลดลง 23% จากช่วงเดียวกันปีก่อน แต่เพิ่มขึ้น 15% จากไตรมาส 2/64 โดยกำไรที่ลดลงได้รับแรงกดดันจาก SG&A-to-sales ที่สูงขึ้น ส่วนยอดขายจะแข็งแกร่งขึ้นที่ 4.4 พันล้านบาท เติบโต 6% จากช่วงเดียวกันปีก่อน และโต 16% จากไตรมาส 2/64โดยส่วนใหญ่ได้รับแรงหนุนจากผลิตภัณฑ์ 5G และกล้องวงจรปิด แนะนำซื้อ ให้ราคาเป้าหมายที่ 6.45 บาทต่อหุ้น เชื่อว่า SVI มีพื้นที่ในการเติบโตอีกมาก เนื่องจากผลิตภัณฑ์ของบริษัทเกี่ยวข้องกับเทรนด์ 5G IoTs และ AI

HANA คาดว่าไตรมาส 3/64 จะมีกำไรสุทธิที่ 749 ล้านบาท เพิ่มขึ้น 134% จากช่วงเดียวกันปีก่อน แต่ทรงตัวจากไตรมาส 2/64 กำไรที่เพิ่มขึ้นมาจากส่วนแบ่งรายได้ที่แข็งแกร่งจากทุกกลุ่มผลิตภัณฑ์ และอัตรากำไรขั้นต้นที่เพิ่มขึ้น ส่วนยอดขายคาดว่าจะอยู่ที่ 6.1 พันล้านบาท เพิ่มขึ้น 26% จากไตรมาสเดียวกันปีก่อน แต่ทรงตัวจากไตรมาส 2/64 แม้ยอดขายที่แข็งแกร่งและเงินบาทอ่อนค่า แต่ที่ยอดขายทรงตัว เพราะถูกกดดันจากปัญหาขาดแคลนชิปและการหยุดชะงักของห่วงโซ่อุปทานจากการระบาดของโควิด-19 แนะนำซื้อ ให้ราคาเป้าหมายใหม่ที่ 87 บาทต่อหุ้น คาดจะเห็นแนวโน้มกำไรที่แข็งแกร่งในอนาคตจากยอดคำสั่งซื้อที่แข็งแกร่งและผลิตภัณฑ์ซิลิกอนคาร์ไบด์(SIC) ที่สามารถใช้ในธุรกิจการบริหารจัดการพลังงานใหม่

และ DELTA คาดว่าจะมีกำไรไตรมาส 3/64 ที่ 1.7 พันล้านบาท ลดลง 37% จากช่วงเดียวกันปีก่อน แต่ทรงตัวจากไตรมาส 2/64 ซึ่งกำไรที่อ่อนตัว เพราะถูกกดดันจากอัตรากำไรขั้นต้นที่ลดลง จากการเปลี่ยนแปลงส่วนผสมผลิตภัณฑ์ (product mix) และอัตราส่วน SG&A-to-sales ที่สูงขึ้น จากค่าใช้จ่ายที่เกิดขึ้น เนื่องจากการระบาด และต้นทุนวัตถุดิบที่เกิดจากน้ำท่วม ในแง่ของยอดขายคาดว่าอยู่ที่ 2.1 พันล้านบาท เติบโต 20% จากช่วงเดียวกันปีก่อน แต่ทรงตัวจากไตรมาส 2/64 คาดว่าผลกระทบเชิงบวกจากเงินบาทอ่อนค่าจะชดเชยปัจจัยเชิงลบ แนะนำขาย ให้ราคาเป้าหมายที่ 460 บาทต่อหุ้น เนื่องจากราคาหุ้นได้รับรู้เต็มมูลค่าแล้ว

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม