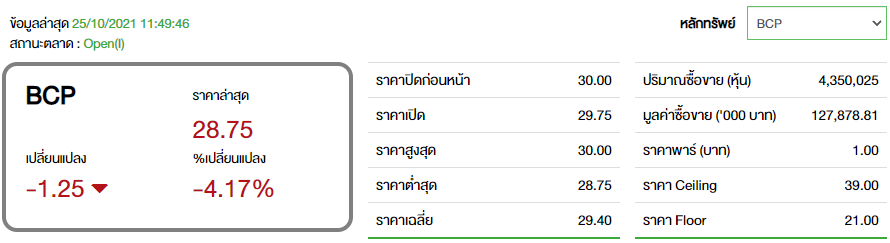

BCP 'หยวนต้า' เปิด 3 เหตุผลแนะซื้อ

ทันหุ้น - บล.หยวนต้า (ประเทศไทย) จำกัด ออกบทวิเคราะห์ หุ้นบริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) หรือ BCP คาดกำไรสุทธิ Q3/64 ที่ 1.9 พันล้านบาท พลิกจากขาดทุน YoY และ +7% QoQ จาก 1) อัตราการกลั่นสูงขึ้นเป็น 110 KBD (ดีกว่าคู่แข่งที่ลดลงเพราะการผลิตน้ำมัน UCO) 2) การผลิตไฟฟ้าสูงขึ้นตามปริมาณน้ำในเขื่อน 3) ส่วนแบ่งกำไรจาก OKEA เพิ่มขึ้น 4) กำไรพิเศษจากการ IPO ของ UBE ปรับเพิ่มกำไรสุทธิปีนี้เป็น 6.6 พันล้านบาท (นิวไฮ) สะท้อนกำไรสต็อกน้ำมันมากกว่าคาด และ Roll over ไปใช้ราคาเหมาะสมใหม่ 34.00 บาท

มาตรการตรึงราคาน้ำมันดีเซลจะกดดันค่าการตลาดใน Q4/64 อย่างไรก็ตาม คาดกำไรยังอยู่ในเกณฑ์ดี เพราะการเดินทางในประเทศฟื้นตัว, ค่าการกลั่นสูงขึ้น, ได้ประโยชน์จากราคาน้ำมัน - ก๊าซพุ่งขึ้นอย่างมีนัยสำคัญ, การ COD โรงไฟฟ้า - แหล่งปิโตรเลียม

แนะนำ “ซื้อ” จาก 1) ค่าการกลั่นเร่งตัวขึ้น 2) ได้ประโยชน์จากวิกฤตพลังงานในยุโรป ทั้งส่วนแบ่งกำไรจาก OKEA และมูลค่าซ่อนจากราคาหุ้น OKEA (ถือหุ้น 46.1%) ที่พุ่งขึ้นอย่างมาก 3) สิทธิการจองซื้อหุ้น IPO ของ BBGI

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม