สแกน 2 หุ้นนิคม AMATA-WHA น่าลงทุนหรือไม่?

ทันหุ้น - บล.เคทีบีเอสที ส่องหุ้น AMATA ไตรมาส 3/64 ต่ำกว่าคาดจากโรงไฟฟ้า แนวโน้มปี 2565 กลับมาโตดีจากเปิดประเทศ ด้าน WHA กำไรปกติไตรมาส 3 ปี 64 ใกล้เคียงคาด สำหรับไตรมาส Q4/64 ธุรกิจนิคมเริ่มดีขึ้น

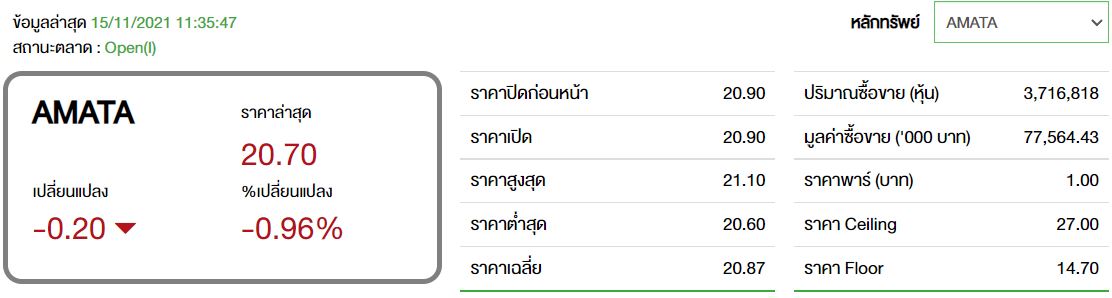

บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) หรือ AMATA คงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 24.00 บาท อิง 2565 PBV ที่ 1.6x (8-yr average PBV) บริษัทรายงานกำไรปกติ (ไม่รวม FX จากการดำเนินงานในเวียดนาม) Q3/64 ที่ 119 ล้านบาท (-47% YoY, -39% QoQ) ต่ำกว่าตลาดที่ 184 ล้านบาท จากรายได้ส่วนแบ่งกำไรจากธุรกิจไฟฟ้าที่ต่ำคาด ตามค่าก๊าซธรรมชาติที่เป็นต้นทุนโรงไฟฟ้าปรับตัวขึ้นสูง ขณะที่รายได้จากการขายที่ดินหดตัว –38% YoY ตามที่คาด จากยอด transfer ที่ลดลงเป็น 20 ไร่จาก Q3/63 ที่ 70 ไร่

ฝ่ายวิจัยปรับลดประมาณการกำไรปกติปี 2564 ลง -12% YoY อยู่ที่ 963 ล้านบาท (-10% YoY) จากการปรับลดส่วนแบ่งจากธุรกิจไฟฟ้าลงตามต้นทุนก๊าซธรรมชาติที่เพิ่มขึ้น ขณะที่คงประมาณการกำไรปกติปี 2565 ที่ 1.64 พันล้านบาท (+70% YoY) จากยอด presale และ transfer ที่จะกลับมาดีขึ้นภายหลังการเปิดประเทศ

ราคาหุ้น outperform SET +14% ในช่วง 3 เดือนที่ผ่านมาจากการประกาศเปิดประเทศในเดือน พ.ย. นี้ อย่างไรก็ตาม แนะนำ “ซื้อ” โดยคาดว่าผลการดำเนินงานของบริษัทปี 2565 จะกลับมาขยายตัวสูง +70% YoY หนุนโดยยอด transfer ที่จะเพิ่มขึ้นเป็น 702 ไร่จากปี 2564 ที่ 334 ไร่ รวมทั้งยอดขอ BOI ที่ปรับตัวสูงสะท้อนถึงยอด presale และ transfer ที่จะเพิ่มขึ้นในอนาคต

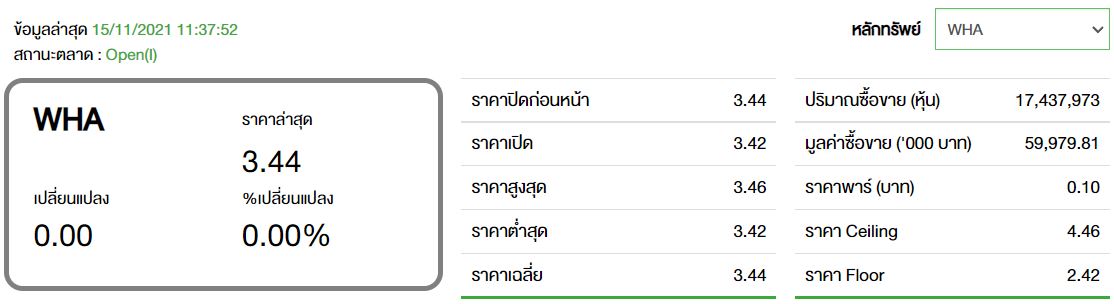

ด้าน บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA คงคำแนะนำ “ซื้อ” และราคาเป้าหมาย 4.00 บาท อิง 2565 PBV ที่ 1.9x (5-yr average PBV) บริษัทรายงานกำไรปกติ (ไม่รวมขาดทุนจาก FX และรายได้ rights of way ที่รับรู้ใน Q3/63) Q3/64 อยู่ที่ 227 ล้านบาท (+92% YoY, -19% QoQ) ใกล้เคียงกับที่ตลาดคาด โดยกำไรปกติเพิ่มขึ้น YoY จากราคาขายที่ดินเฉลี่ยที่ปรับตัวขึ้น ขณะที่กำไรปกติหดตัว QoQ จากจำนวนปิดซ่อมบำรุง unplanned shutdown ของ Gheco I ที่เพิ่มขึ้น

ฝ่ายวิจัยคงประมาณการกำไรสุทธิปี 2564 ที่ 2.54 พันล้านบาท (+1% YoY) และปี 2565 ที่ 3.12 พันล้านบาท (+23% YoY) จากยอด transfer ที่จะต่ำในปี 2564 ก่อนที่จะดีขึ้นในปี 2565 และรับรู้รายได้การขายทรัพย์เข้า WHART ใน Q4/64 คาดที่ 4.40 พันล้านบาท

ราคาหุ้น outperform SET +7% ในช่วง 3 เดือนที่ผ่านมา จากการกลับมาเปิดประเทศที่จะหนุนให้ยอด presale และ transfer ดีขึ้น อย่างไรก็ตามแนะนำ “ซื้อ” จากการ relocation ของผู้ประกอบการในจีน ที่จะช่วยกระตุ้นให้เกิดการลงทุน, เพิ่ม FDI และการลงทุนในนิคมที่เพิ่มขึ้น และราคาหุ้นปัจจุบันมีความน่าสนใจเทรดที่เพียง 2565 PBV ที่ 1.6x (-1SD)

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม