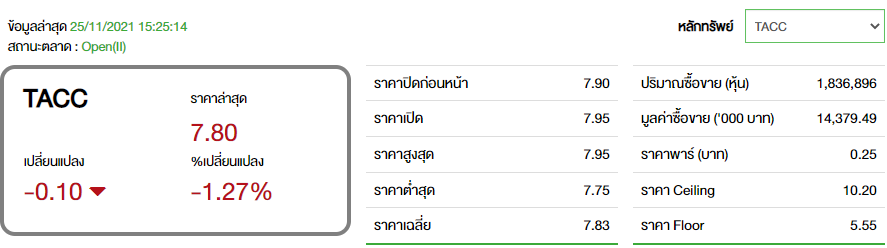

TACC โบรกฯ แนะซื้อลงทุน ประเมินรายได้ Q4 กลับมาโต

ทันหุ้น - บล.ฟินันเซีย ไซรัส ส่องหุ้น บริษัท ที.เอ.ซี. คอนซูเมอร์ จำกัด (มหาชน) หรือ TACC สุดรายได้ Q4TD เริ่มกลับมาเติบโต Y-Y หลัง -10.2% Y-Y ใน Q3/64 ภายหลังผ่อนคลายมาตรการล็อกดาวน์ ทำให้จำนวนลูกค้าเข้าร้าน 7-11 ฟื้นตัว กอปรกับมีการออกเครื่องดื่มโถกดรสชาติใหม่เก็กฮวย ซึ่งได้รับการตอบรับที่ดี และเตรียมวางขายสินค้าใหม่น้ำดื่มอัลคาไลน์แบรนด์ Eight Plus x Jay The Rabbit ในช่วงต้น ธ.ค. หากได้รับการตอบรับที่ดี จะสามารถรับรู้รายได้เต็มปีในปี 2565 โดยผู้บริหารตั้งเป้ารายได้รวมปี 2565 กลับมาเติบโต 10%-15% Y-Y หลังจากปี 2564 ถูกกระทบจาก COVID โดยคาดมีรายได้โตเพียง 2.5% โดยบริษัทมีแผนออกสินค้าใหม่มากขึ้น สำหรับผลิตภัณฑ์กัญชงคาดจะได้เห็นใน Q2/64 ขณะที่สถานการณ์ต้นทุนวัตถุดิบและบรรจุภัณฑ์โดยรวมยังอยู่ในระดับที่บริหารจัดการได้ คาดจะยังรักษาระดับอัตรากำไรขั้นต้นให้ทรงตัวได้ ยังคาดกำไรปี 2564-65 โต 9.3% Y-Y และ 20.9% Y-Y ตามลำดับ คงราคาเป้าหมาย 9.5 บาท แนะนำซื้อลงทุน

หลายปัจจัยหนุนการเติบโตในปี 2565 ผู้บริหารตั้งเป้ารายได้ปี 2565 เติบโต 10%-15% Y-Y จากปี 2564 ที่ฝ่ายวิจัยคาดรายได้จะโตเพียง 2.5% Y-Y ปัจจัยหนุนได้แก่ การฟื้นตัวหลัง COVID คลี่คลาย, การขยายช่องทางลูกค้าใหม่ Non 7-11 ต่อเนื่อง ล่าสุดได้ทยอยขยายสินค้าเข้าไปใน Lotus’s Hypermarket 21 สาขา ส่วนร้าน Jungle Café ใน Lotus’ go fresh เพิ่มขึ้นเป็น 1,400 สาขา จากเดือน ก.ย. ที่ 1,100 สาขา และคาดจะขยายได้ครบ 1,679 สาขาในระยะถัดไป รวมถึงมีโอกาสขยายเมนูอื่นเพิ่มเติม จากปัจจุบันขายอยู่ 2 เมนู, มีแผนออกสินค้าใหม่มากขึ้น โดยเฉพาะผลิตภัณฑ์กัญชง คาดได้เห็นในช่วง Q2/65, การฟื้นตัวของธุรกิจ Character และการเติบโตควบคู่ไปกับการขยายสาขาของ 7-11 ในกัมพูชาและลาว

คาดกำไรปี 2565 จะโตเร่งตัวขึ้น สถานการณ์วัตถุดิบและบรรจุภัณฑ์ยังกระทบจำกัด แม้ราคากล่องกระดาษในตลาดจะปรับตัวสูงขึ้น แต่บริษัทมีการใช้ Green Carton (บรรจุภัณฑ์รักษ์โลก) ซึ่งได้รับการสนับสนุนจาก Supplier รายใหญ่ที่ต้องการขยายการใช้บรรจุภัณฑ์ที่คำนึงถึงสิ่งแวดล้อมให้เป็นวงกว้าง ทำให้ต้นทุนของบริษัทยังทรงตัวได้ นอกจากนี้ยังมีสัญญาณว่าราคาครีมเทียมมีแนวโน้มปรับขึ้น แต่ยังไม่กระทบใน Q4/64-Q1/65 เพราะมีการล็อกราคาล่วงหน้าไว้แล้ว ขณะที่สัดส่วนต้นทุนครีมเทียมน้อย (ต้นทุนหลัก คือ กาแฟและชา) ดังนั้น ยังคงประมาณการกำรสุทธิปี 2564-65 ไว้ตามเดิม 206 ลบ. (+9.3% Y-Y) และ 249 ลบ. (+20.9% Y-Y) ตามลำดับ และคงราคาเป้าหมาย 9.5 บาท (อิง PE เดิม 23 เท่า)

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม