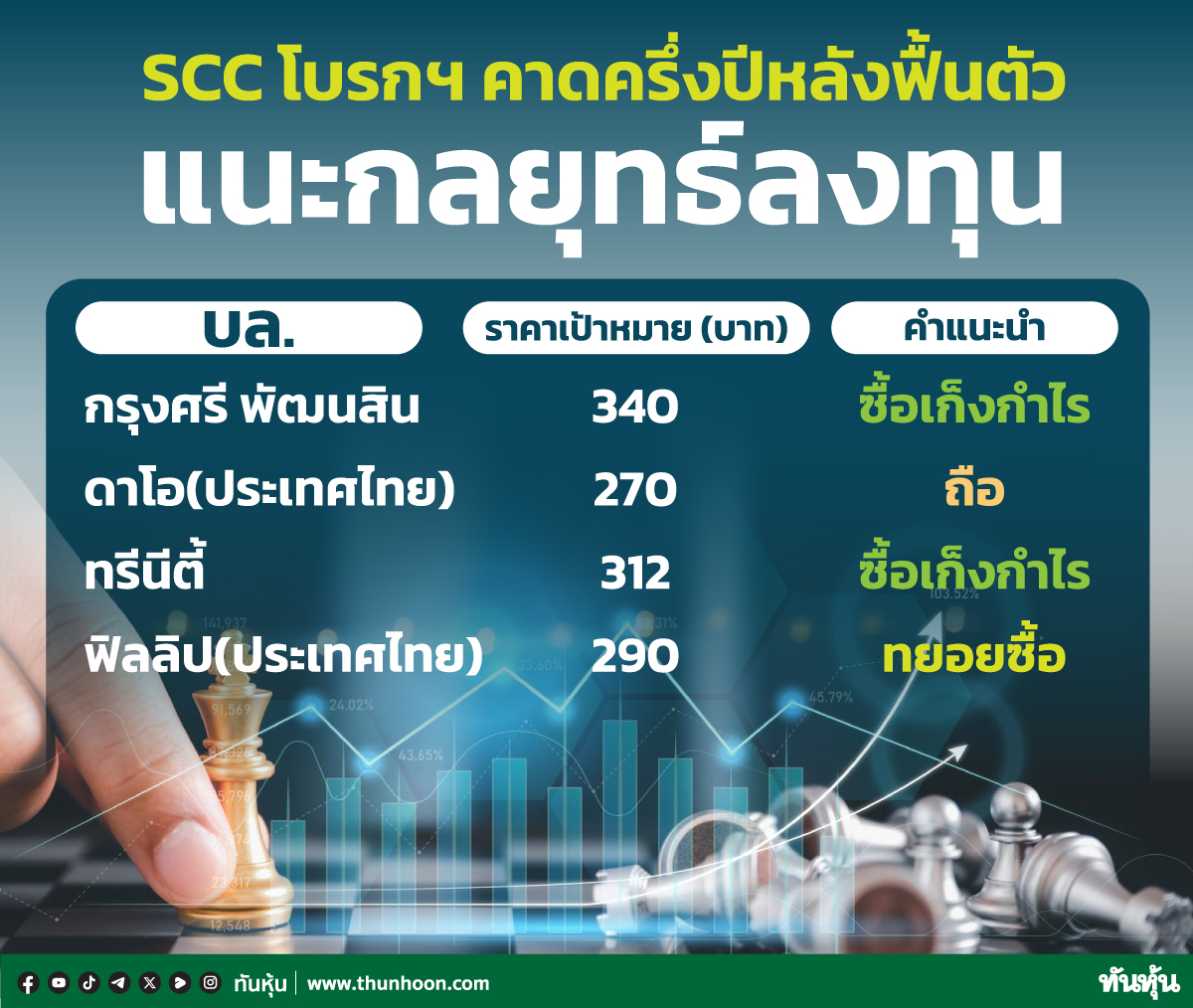

SCC โบรกฯ มองมีสตอรี่บวกรอหนุนเพียบ ให้ราคาเป้าหมาย 494 บาท

ทันหุ้น-บล.โนมูระ พัฒนสิน แนะนำซื้อหุ้นบริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) หรือ SCC โดยให้ราคาเป้าหมายของปี 2565 ที่ 494 บาทต่อหุ้น โดยมีปัจจัยบวกรออยู่ทั้งแนวโน้มทุกธุรกิจฟื้นในปี 2565 นี้ รวมถึงมีการจ่ายเงินปันผลที่ดีราว 5% และยังมีปัจจัยบวกจากการนำบริษัทในกลุ่มธุรกิจเคมี (spin off) เข้าจดทะเบียนในตลาดหลักทรัพย์ ซึ่งเป็นการ unlock value และยังมี upside จากการขยายกำลังการผลิตของ Chandra Asri Petrochemica ซึ่งในเบื้องต้นประเมินว่ามี upside ราว 6-12 บาทต่อหุ้น

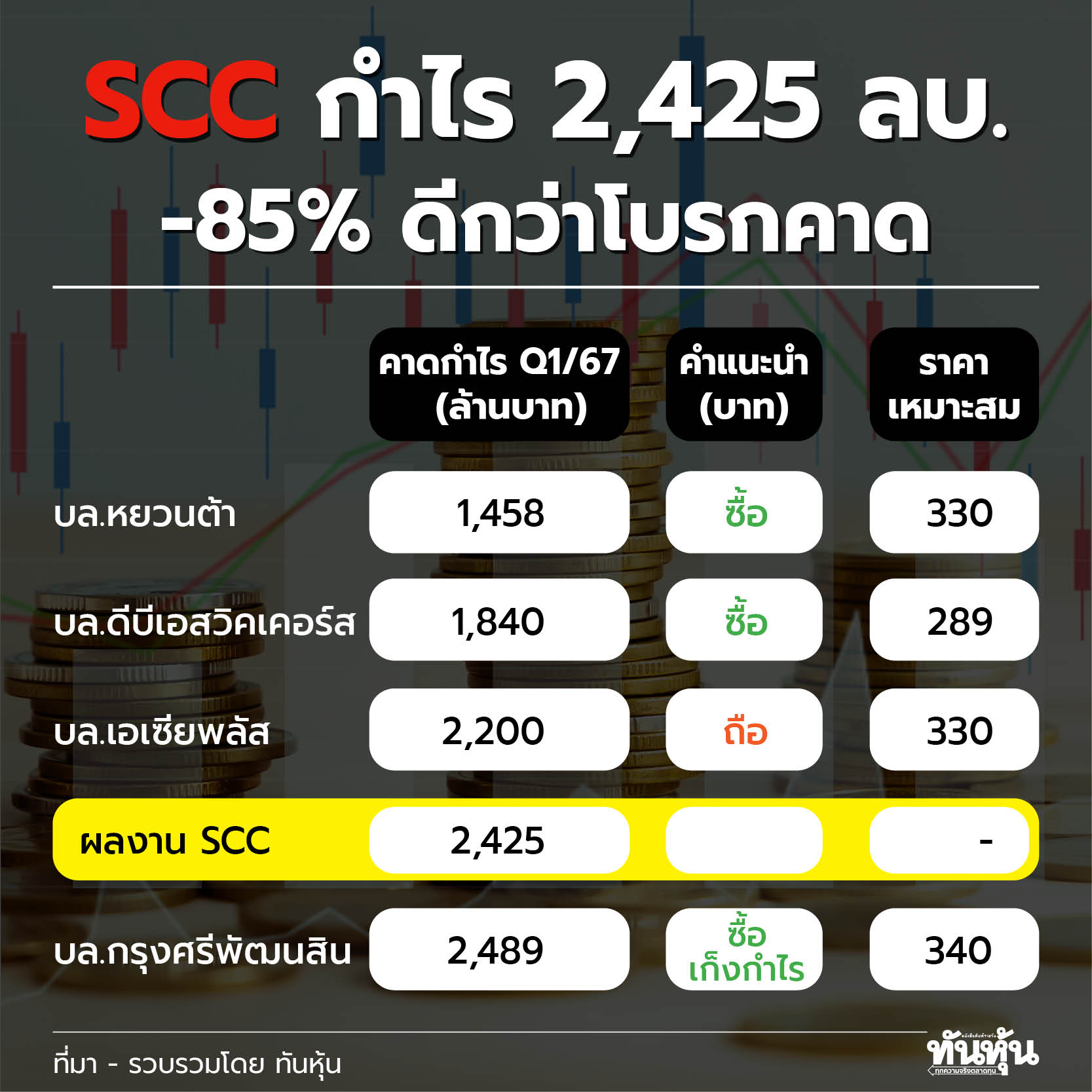

ฝ่ายวิจัยโนมูระ พัฒนสิน คาดกำไรปกติของ SCC ในปี 2565 จะอยู่ที่ราว 49,054 ล้านบาท เพิ่มขึ้น 3% จากปีก่อน ซึ่งเป็นการทรงตัวในระดับสูง เพราะธุรกิจซีเมนต์ปริมาณขายฟื้นตัว 4% จากผลกระทบโควิด-19 ลดลง ประกอบกับโครงการลงทุนภาครัฐเพิ่มขึ้น ส่วนธุรกิจปิโตรเคมี อัตรากำไรฟื้นตัว (ยกเว้น PP)จากโอเวอร์ซัพพลายที่ลดลง ความต้องการใช้เพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจในภูมิภาค และธุรกิจบรรจุภัณฑ์ที่ฟื้นทั้งปริมาณขาย และอัตรากำไรดีขึ้น

ส่วนผลดำเนินงานไตรมาส 4/64 คาดว่ากำไรจะอยู่ที่ราว 10,044 ล้านบาท เพิ่มขึ้น 25% จากช่วงเดียวกันปีก่อน และเพิ่มขึ้น 47% จากไตรมาส 3/64 หากตัดรายการพิเศษ จะมีกำไรปกติราว 9,295 ล้านบาท เติบโต 12% จากช่วงเดียวกันปีก่อน และโต 8% จากไตรมาส 3/64 ได้ทุกธุรกิจหนุน

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม