"IMH" ปีเสือหงอย รึ ผงาด ?

สำนักข่าว "ทันหุ้น" รายงานว่า ทรีนีตี้สแกน "IMH"ปีเสือจัดว่าเด็ด!! ยอดตรวจ-รักษาแน่น แผนซื้อโรงพยาบาลลุยต่อ จัดเป้าใหม่เสิร์ฟสวยๆ

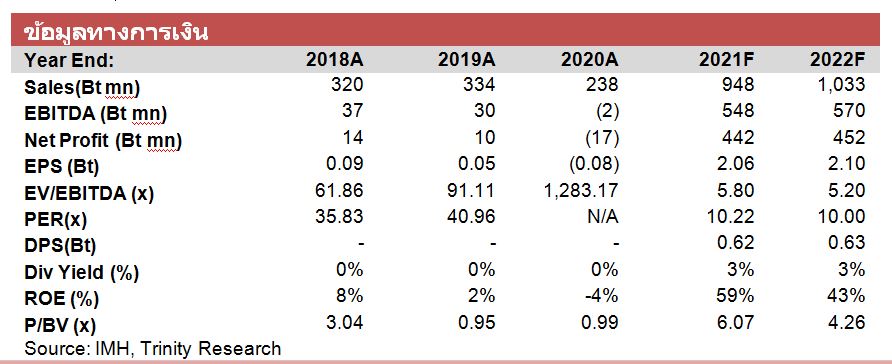

บทวิเคราะห์ บล.ทรีนีตี้ ระบุว่า 4Q64 Earnings Preview คาด "บริษัท โรงพยาบาลอินเตอร์เมดิคัล แคร์ แอนด์ แล็บ จำกัด (มหาชน) หรือ IMH" รายงานกำไรสุทธิใน 4Q64 ที่ 159 ล้านบาท ปรับตัวลดลง 23% QoQ แต่ปรับตัวสูงขึ้นจากระดับ 7.2 ล้านบาทใน 4Q63

• คาดรายได้รวมใน 4Q64 ที่ 310 ล้านบาท ปรับตัวลดลง 19% QoQ แต่สูงขึ้น 260% YoY โดยที่รายได้มีการปรับตัวลดลง QoQ เนื่องมาจากฐานที่สูงใน 3Q64 ที่มีจำนวนผู้ติดเชื้อ COVID-19 สูง ในขณะที่ 4Q64 มีจำนวนผู้ติดเชื้อลดลง ส่งผลให้มีรายได้จากการรับตรวจเชื้อที่ลดลง แต่จำนวนผู้ป่วยสะสมที่รักษาตัวในโรงพยาบาลยังคงอยู่ในระดับสูง

• ยังคงสามารถควบคุมค่าใช้จ่ายและใช้ประโยชน์จาก Economy of scale ได้ดี ส่งผลให้คาดการณ์ Gross Margin สูงถึง 77.4% สูงขึ้นจาก 3Q64 ที่ 75.5%

• คาดรายได้รวมปี 2564 ที่ 948 ล้านบาท เติบโต 298% YoY และกำไรสุทธิที่ 442 ล้านบาท จากที่ขาดทุนสุทธิที่ 17 ล้านบาทในปี 2563

**ปรับเพิ่มกำไรปี 64-65

คาดการณ์ 4Q64 จะอ่อนตัวลง QoQ แต่ยังสามารถเติบโตได้ YoY เราได้ปรับคาดการณ์รายได้และกำไรปี 2564 ขึ้น 22.3% และ 14.5% สู่ระดับ 948 ล้านบาท และ 442 ล้านบาท ตามลำดับ เนื่องจากรายได้ใน 4Q64 ยังคงมีการเติบโตได้ดีจากกลุ่มโรงพยาบาล และจากธุรกิจรับตรวจสุขภาพที่เริ่มกลับมาสู่ระดับก่อน COVID-19 ระบาดและได้ปรับคาดการณ์รายได้และกำไรสุทธิปี 2565 ขึ้น 22.4% และ 80% สู่ระดับ 1.03 พันล้านบาท และ 452 ล้านบาท ตามลำดับ จากการที่ COVID-19 กลับมาระบาดรุนแรงรอบใหม่ในช่วงเดือนม.ค. 2565 ส่งผลให้มีอัตราการเข้ารับการรักษาที่เพิ่มขึ้น ประกอบกับการรับตรวจเชื้อที่เพิ่มมากขึ้น และทาง IMH ได้ให้บริการตรวจเชื้อด้วยวิธี ATK และ RT-PCR ทั้งในและนอกสถานที่ ส่งผลให้สามารถชดเชยรายได้ที่ลดลงจากการให้บริการฉีดวัคซีนทางเลือก ทั้งนี้เราคาดว่าจะมีรายได้จากการรักษาโรคปอดที่เพิ่มสูงขึ้นจากคนไข้ที่เคยติดเชื้อ COVID-19 และการเพิ่มจำนวนผู้ประกันตนเท่าตัวเป็น 200,000 ราย และธุรกิจตรวจสุขภาพคาดว่าจะฟื้นตัวได้ดีจากฐานลูกค้าใหม่ และ Gross Margin จะยังคงอยู่ในระดับสูงต่อเนื่องจากการควบรวมกิจการกับโรงพยาบาลประชาพัฒน์ส่งผลให้เกิด Economy of scale และแผนการเข้าซื้อโรงพยาบาลแห่งใหม่ที่จะมาช่วยเสริมฐานรายได้ให้แกร่งขึ้น

**แนะ“ซื้อ” เป้าใหม่ 30.30 บาท

ยังคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายปี 2565 ที่ 30.30 บาท (เดิม 24.00 บาท) ด้วยวิธี DCF อิง WACC ที่ 11.2% และคาดการณ์ของเรายังไม่ได้รวม Upside ที่จะเกิดขึ้นจากการเข้าลงทุนโรงพยาบาลแห่งใหม่เพิ่ม และการ Spin Off ธุรกิจโรงพยาบาลในอนาคต เราจึงเลือก IMH เป็น Top Pick ของกลุ่ม

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ที่นี่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม