SCC "โนมูระ พัฒนสิน"คาดกำไรผ่านจุดต่ำสุดแล้ว แนะนำซื้อ

#SCC #ทันหุ้น-บล.โนมูระ พัฒนสิน ออกบทวิเคราะห์หุ้นบริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) หรือ SCC โดยแนะนำซื้อ และปรับไปใช้ราคาเป้าหมายของปี 2566 ที่ 480 บาทต่อหุ้น จากราคาเป้าหมายของปี 2565 ที่ 455 บาทต่อหุ้น ซึ่งมองกำไรปกติของ SCC ได้ผ่านจุดต่ำสุดในไตรมาส 1/65 ขณะที่กำไรสุทธิไตรมาส 2/65 ที่ประกาศออกมาอยู่ที่ 9,938 ล้านบาทลดลง 42% จากช่วงเดียวกันปีก่อน แต่เพิ่มขึ้น 12% จากไตรมาสก่อน ซึ่งสูงกว่าฝ่ายวิจัยและตลาดคาดราว 13-14%

ฝ่ายวิจัยโนมูระ พัฒนสิน คงมุมมองครึ่งหลังปีนี้ของ SCC มีแรงหนุนจากอัตรากำไรของธุรกิจปิโตรเคมีที่แรงกดดันด้านราคา feedstock ลดลง ธุรกิจซีเมนต์อัตรากำไรเพิ่มตารมการปรับราคาขาย และธุรกิจบรรจุภัณฑ์ได้ปริมาณขายจากกำลังการผลิตใหม่หนุน รวมถึงแรงเสริมจากการซ้อกิจการเข้ามาเต็มปี ขณะที่กำไรปกติในไตรมาส 3/65 คาดว่าจะกลับมาเติบโตเมื่อเทียบกับช่วงเดียวกันปีก่อน เพราะธุรกิจซีเมนต์มีอัตรากำไรเพิ่มขึ้น จากสามารถปรับราคาขายชดเชยต้นทุนที่เพิ่มขึ้น และธุรกิจบรรจุภัณฑ์ที่ยอดขายเติบโตจากการขยายกำลังการผลิตและซื้อธุรกิจ

อย่างไรก็ตามกำไรไตรมาส 3/65 หากเทียบกับไตรมาส 2/65 คาดว่าจะลดลงเล็กน้อย ตามรายได้อื่นๆ ที่ลดลง แม้ธุรกิจซีเมนต์ปรับราคาขายได้ต่อเนือง และธุรกิจปิโตรเคมี ไม่มีการปิดซ่อมบำรุง แต่ก็ไม่พอชดเชยรายได้อื่นที่ลดลงดังกล่าวได้

ขณะที่ราคาหุ้น SCC มองว่าราคาหุ้นได้ปรับลดความกังวลด้านต้านทุนไปแล้ว และมองว่ากำไรในปี 2566 จะฟื้นตัวในทุกธุรกิจ จึงได้แนะนำซื้อ

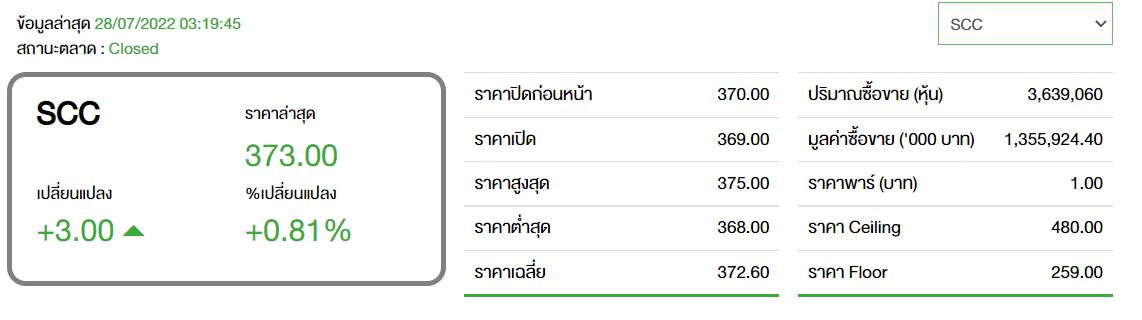

ราคาหุ้น SCC ปิดล่าสุดที่ 373.00 บาท บวก 3.00 บาท หรือ 0.81% มีมูลค่าการซื้อขาย 1,355.92 ล้านบาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม