จับทิศลงทุนหุ้น "รพ."

#ทันหุ้น - บล.หยวนต้า (ประเทศไทย) จำกัด ส่องหุ้น "กลุ่มโรงพยาบาล" ประเมิน Q2/65 ผลประกอบการกลุ่ม รพ.จะชะลอ QoQ แต่ยังเติบโตเด่น YoY จากทั้งรายได้ COVID และลูกค้าปกติที่เริ่มกลับเข้ามา

ทั้งนี้ คาดว่ากำไรใน 2H65 ชะลอตัวจากฐานสูง รพ.ที่พึ่งรายได้ COVID-19 จะเริ่มแผ่ว ส่วน รพ.ที่พึ่งต่างชาติคาดว่าจะกลับมา Outperform

ปี 2566 คาดกำไรกลุ่ม รพ.จะปรับลดลง 10%YoY มองว่าเป็นปีที่ฐานกำไรจะปรับสู่ระดับปกติ

ให้น้ำหนักการลงทุน “เท่ากับตลาด” ด้วยผลประกอบการหุ้นกลุ่มโรงพยาบาลที่มองว่าผ่านจุดพีคไปแล้ว และผลประกอบการกลุ่ม รพ.จะเริ่มชะลอตัวลงใน 2H65

ภาพอุตสาหกกรรม รพ. ใน 2-3 ปีข้างหน้า มองว่าจะกลับสู่วัฏจักรการเติบโตตามการเปลี่ยนแปลงโครงสร้างประชากรที่เข้าสู่สังคมผู้สูงอายุ

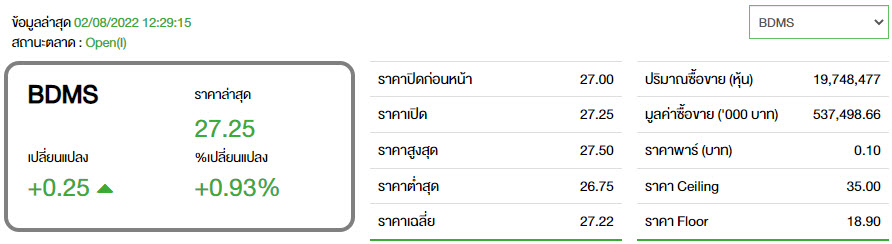

กลยุทธ์การลงทุนกลุ่ม รพ. แนะนำการลงทุนแบบ selective โดยเลือก (BDMS TP@ 31.00) เป็น Top pick ซึ่งมองว่าผลประกอบการปี 2565 -2566 จะ Outperform เนื่องจากรับผลบวกจากการเปิดประเทศ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม