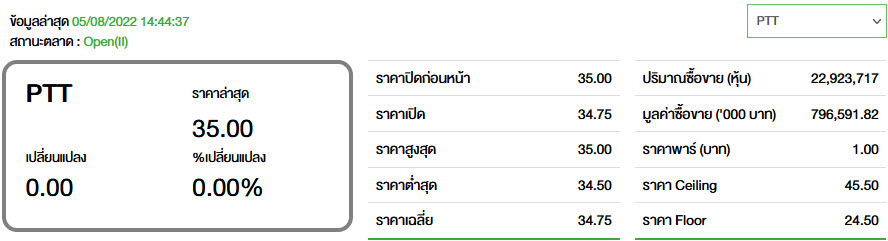

จับทิศลงทุนหุ้น "PTT"

#PTT #ทันหุ้น - 3 โบรก ส่องหุ้น บริษัท ปตท. จำกัด (มหาชน) หรือ PTT เหมาะสำหรับลงทุนระยะยาว ประเมินราคาเป้าหมาย 47-55 บาท

บล.โนมูระ พัฒนสิน จำกัด (มหาชน) มอง Positive ต่อแนวโน้มกำไรปกติ Q2/65 ของหุ้น บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ที่ราว 48,657 ลบ. (+17% y-y,+40% q-q) ดีกว่าที่เคยประเมิน เพราะอัตรากำไรที่ดีกว่าคาดของธุรกิจก๊าซฯ และ โรงกลั่นเป็นหลัก โดยกำไรโต y-y q-q เพราะกำไรที่เพิ่มขึ้นของบริษัทลูกหนุน (q-q ได้ธุรกิจก๊าซฯ ของ PTT หนุนด้วย)

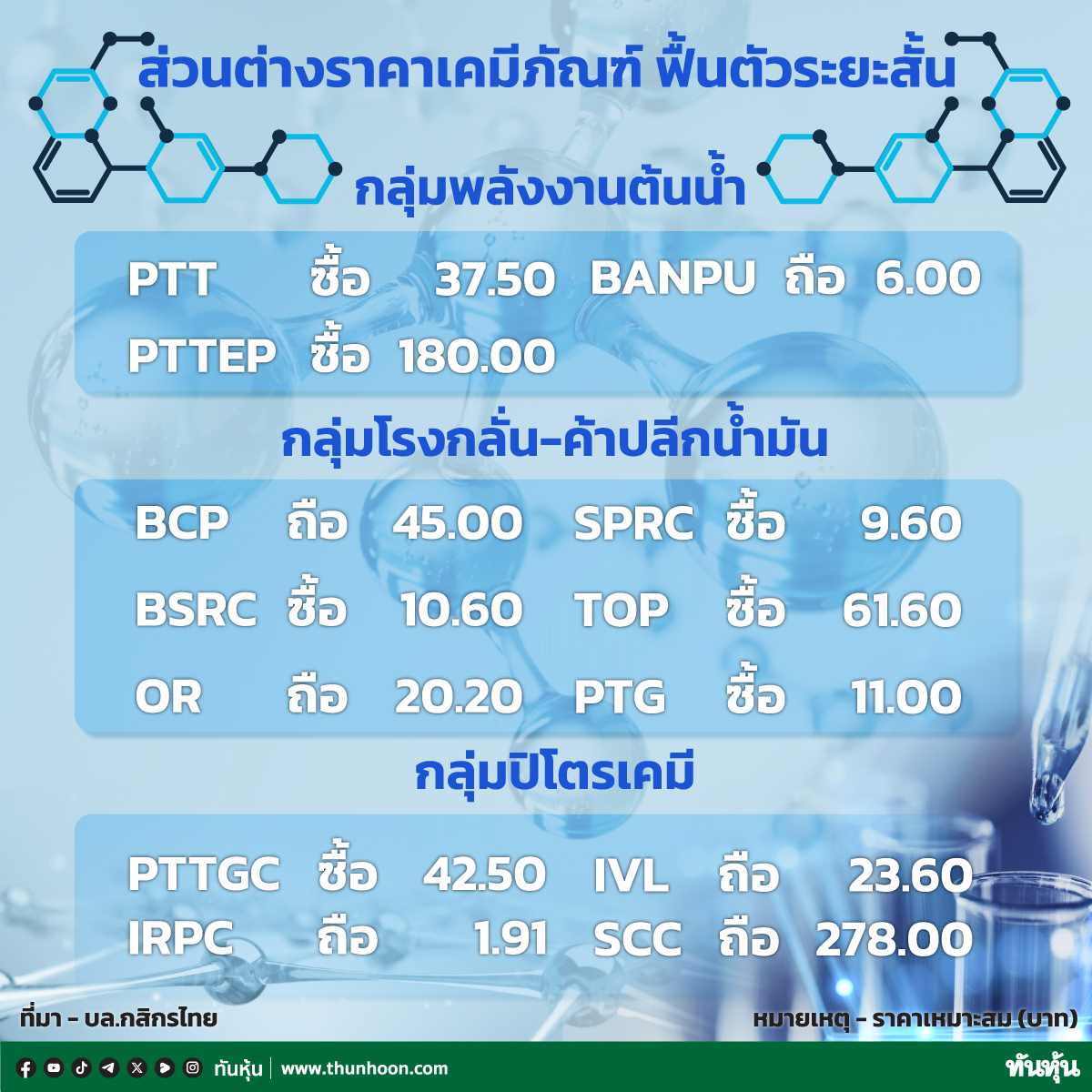

สำหรับกำไรปกติ Q3/65 คาดโตได้ y-y ตามธุรกิจ E&P และโรงกลั่น ทั้งนี้ คงคำแนะนำ Buy ที่เป้าหมาย 65 ที่ 55.0 บาท/หุ้น มองการฟื้นตัวของทุกธุรกิจ โดยเฉพาะธุรกิจก๊าซฯ และปิโตรเคมีหนุนกำไร 2565-67 ระดับ 1.4-1.5 แสนลบ. สูงกว่า pre-COVID Vs. PBV ที่0.9 เท่า ต่ำสุดในรอบ 10 ปี

ด้าน บล.เอเชีย เวลท์ จำกัด คาดกำไรสุทธิ Q2/65 หุ้น PTT อยู่ที่ 39,405 ล้านบาท เพิ่มขึ้น 54%QoQ และเพิ่มขึ้น 60%YoY โดยมี 3 ปัจจัยหนุน Q2/65 มาจาก (1) ธุรกิจก๊าซฯ ที่ได้ประโยชน์จากราคาก๊าซฯ ลดลง และยอดขายภาคอุตสาหกรรมฟื้นตัว (2) กำไรจากธุรกิจ E&P ที่แข็งแกร่ง และ (3) ธุรกิจการกลั่น ตามค่าการกลั่นที่ปรับเพิ่ม

สำหรับแนวโน้ม Q3/65 อ่อนตัว QoQ หลังต้นทุนก๊าซฯ เริ่มปรับเพิ่ม ยอดขายก๊าซฯ ลดลง กำไรจากธุรกิจการกลั่นลดลง และมีค่าใช้จ่ายพิเศษ ทั้งนี้ ประกาศขายธุรกิจถ่านหิน คาดสรุปภายในปี 65 ฝ่ายวิจัยมองเป็นบวกต่อภาพรวมโครงสร้างธุรกิจในระยะยาว และยังมีแรงกดดันเล็กน้อย จากการขอความช่วยเหลือจากภาครัฐฯ เหมาะกับการลงทุนระยะยาว แนะนำ “ซื้อ” ราคาเป้าหมาย 48 บาท

ส่วน บล.กรุงศรี จำกัด (มหาชน) ประเมิน PTT ธุรกิจก๊าซจะฟื้นตัวดีขึ้นเล็กน้อย คาดกําไรสุทธิใน Q2 จะอยู่ที่ 4.05 หมื่นลบ. (EPS 1.42 บาท) เพิ่มขึ้น 58% qoq และ 65% yoy จากธุรกิจ E&P และโรงกลั่น คาดธุรกิจก๊าซจะฟื้นตัวดีขึ้นเล็กน้อยจากต้นทุนก๊าซลดลง เพราะราคาก๊าซจากแหล่งเอราวัณถูกลง คาดต้นทุนก๊าซเพิ่มขึ้นใน 2H กดดัน margin ของธุรกิจก๊าซ แต่ราคาหุ้นที่ถูก นำจะช่วยจํากัด downside

แนะนำซื้อ เป้าหมาย 47 บาท บันทึกเงินบริจาคเข่ากองทุนน้ำมัน 3 พันลบ.ใน 2H65 คาดบันทึกค่าใช้จ่าย 3 พันลบ.บริจาคเข้ากองทุนน้ำมันใน 2H65 PTT เป็นตัวเลือกที่ดีสําหรับนักลงทุนระยะยาว เนื่องจากราคาหุ้นในปัจจุบันมี discount จาก NAV 30% มากกว่าค่าเฉลี่ยในช่วงหกปีที่ผ่านมาที่ 10% ราคาเป้าหมายของฝ่ายวิจัยคิดเป็น PE ปี FY65 ที่ 11.4x เท่ากับค่าเฉลี่ย 7 ปีย้อนหลัง (FY55-FY62) ก่อนเกิดโรคระบาด

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม