NER คว้า CGR 5 ดาว 2 ปีซ้อน โบรกฯ แนะ “ซื้อ”

#ทันหุ้น - บมจ.นอร์ทอีส รับเบอร์ (NER) คว้า CGR 5 ดาว ประจำปี 65 ต่อเนื่องเป็นปีที่ 2 จากสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย ด้านโบรกเกอร์ แนะนำ “ซื้อ” จากการฟื้นตัวหลังการส่งออกยางเริ่มกลับสู่ภาวะปกติ รวมถึงมีลูกค้าใหม่จากอินเดียเพิ่มเข้ามา

นายชูวิทย์ จึงธนสมบูรณ์ ประธานเจ้าหน้าที่บริหาร บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER ผู้ดำเนินธุรกิจผลิตและจำหน่ายยางแผ่นรมควัน ยางแท่ง และยางผสม เพื่อจำหน่ายไปยังผู้ผลิตในอุตสาหกรรมยานยนต์ และกลุ่มผู้ค้าคนกลาง ทั้งในและต่างประเทศ เปิดเผยว่า บริษัทได้รับคะแนนการประเมินการกำกับดูแลกิจการ ประจำปี 65 (Corporate Governance Report of Thai Listed Companies 2022 : CGR) ระดับ 5 ดาว หรือ “ดีเลิศ” (Excellent CG Scoring) ประจำปี 65 ต่อเนื่องเป็นปีที่ 2 จากสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย (IOD) ด้วยการสนับสนุนจากตลาดหลักทรัพย์แห่งประเทศไทย

โดย NER เป็น 1 ใน 750 บริษัทจดทะเบียน ที่เข้าร่วมการประเมิน สะท้อนให้เห็นว่า บริษัทมีพัฒนาการด้านกำกับดูแลกิจการที่ดีอย่างต่อเนื่อง และยังคงมุ่งมั่นดำเนินกิจการ เพื่อพัฒนาอย่างยั่งยืนตามหลักธรรมาภิบาลต่อเศรษฐกิจ สังคม และสิ่งแวดล้อม (ESG) เพื่อสร้างความเชื่อมั่นให้กับผู้มีส่วนได้เสีย นักลงทุน และนักลงทุนสถาบัน ด้วยผลการดำเนินงานที่มีแนวโน้มเติบโตอย่างยั่งยืน

สำหรับ CG Rating 5 ดาวที่บริษัทได้รับ เป็นการปรับระดับจาก 3 ดาวจากปี 2563 เป็น 5 ดาวในปี 2564 ซึ่งสะท้อนให้เห็นถึงศักยภาพการดำเนินธุรกิจของบริษัทฯ ภายใต้วิสัยทัศน์ “เป็นผู้ผลิตยางพารา คุณภาพดีระดับโลก ซื่อสัตย์ ยุติธรรมต่อคู่ค้า ใช้พลังงานสะอาด เป็นมิตรต่อชุมชน และสิ่งแวดล้อม พัฒนาธุรกิจไปสู่อุตสาหกรรมปลายน้ำ” ความมุ่งมั่นตั้งใจของคณะกรรมการบริษัท และคณะผู้บริหารในการพัฒนาธรรมภิบาล ได้ยกระดับการกำกับดูแลกิจการที่ดี (Good Corporate Governance) มาอย่างต่อเนื่อง คำนึงถึงบทบาทของผู้มีส่วนได้เสีย เพื่อสร้างความมั่นใจให้กับนักลงทุนและผู้มีส่วนได้ส่วนเสีย มีความมั่นใจ ในการดำเนินงานและเปิดเผยข้อมูลที่โปร่งใส มีจริยธรรม และตรวจสอบได้ของบริษัท

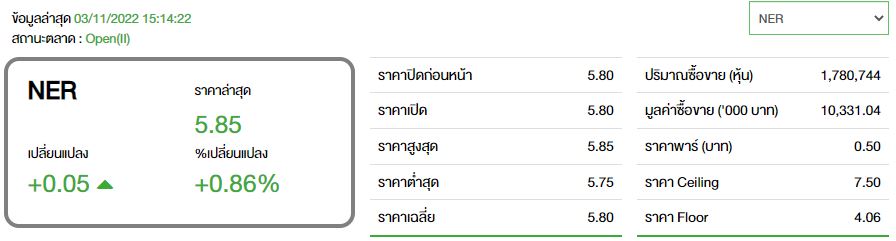

สำหรับบริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด หรือ DAOL ออกบทวิเคราะห์ว่า ฝ่ายวิจัยคงประมาณการกำไรสุทธิปี 65-66 อยู่ที่ 1,941 ล้านบาท (+5% YoY) และ 2,211 ล้านบาท (+14% YoY) จากสมมติฐาน 1)ปริมาณขายยางพาราอยู่ที่ 460,000 ตัน และ 500,000 ตัน 2) คงราคาขายยางเฉลี่ยอยู่ที่ 55 บาท/กก. และ 3) คงประมาณการ gross margin 65-66 อยู่ที่ 12.6% ด้านราคาหุ้น underperform SET -7%/-9% ใน 3 และ 6 เดือน จากราคายางที่ปรับตัวลง จากความกังวลอุปสงค์การใช้ยางที่ลดลงตามภาวะเศรษฐกิจโลกที่ชะลอตัว อย่างไรก็ตาม valuation ปัจจุบันน่าสนใจโดยเทรดที่ 2565PER 5.2 เท่า (ต่่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่ 6.3 เท่า) และมี dividend yield ถึง 7.6% โดยเราคาดกำไรจะกลับมาโต +14% ปี 66 จากกาลังการผลิตที่เพิ่มขึ้น , ราคายางที่ฟื้นตัว และธุรกิจแผ่นปูนอนวัว

ฝ่ายวิจัย แนะนำ “ซื้อ ” และคงราคาเป้าหมายที่ 9.00 บาท คาดกำไร Q3/65 ฟื้นตัวดีทั้ง QoQ/YoY เราคาดว่าบริษัทจะรายงานกำไรสุทธิ Q3/65 อยู่ที่ 534 ล้านบาท (+21%YoY, +53%QoQ) เติบโต YoY จากราคาขายเฉลี่ยที่ยังสูงกว่าปีก่อนที่ ขณะที่ QoQ กำไรสุทธิเติบโตจากปริมาณขายที่เพิ่มขึ้นจาก Seasonal โดยเฉพาะการส่งออกที่ปรับตัวดีขึ้น

ด้านบริษัทหลักทรัพย์ พาย จำกัด (มหาชน) ออกบทวิเคราะห์ว่า ฝ่ายวิจัยยังคงคำแนะนำ “ซื้อ” โดยปรับไปใช้มูลค่าพื้นฐานปี 66 ที่ 8.9 บาท (8XPER’23E) ด้วยปัจจัยบวก จากผลประกอบการช่วงครึ่งปีหลัง 65 ที่กลับมาฟื้นตัวหลังการส่งออกยางเริ่มกลับสู่ภาวะปกติ รวมถึงมีลูกค้าใหม่จากอินเดียเพิ่มเข้ามา นอกจากนี้ผู้ถือหุ้นยังมีโอกาสได้รับเงินปันผลสำหรับช่วงครึ่งปีหลัง65 อีกกว่า 0.30 บาท/หุ้น คิดเป็นอัตราตอบแทนเงินปันผลถึง 5%

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม