เจาะหุ้นแม่ลูก STA-STGT ในมุมมอง"โนมูระ พัฒนสิน"

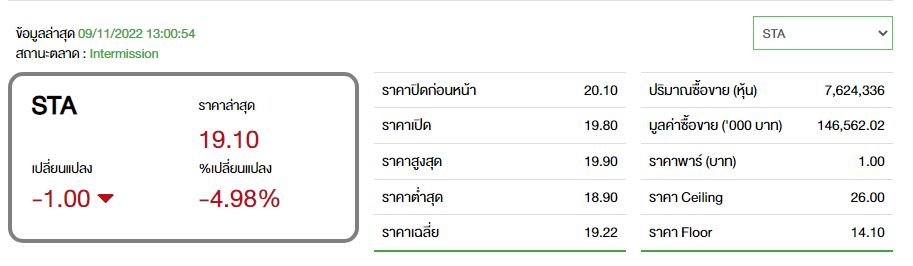

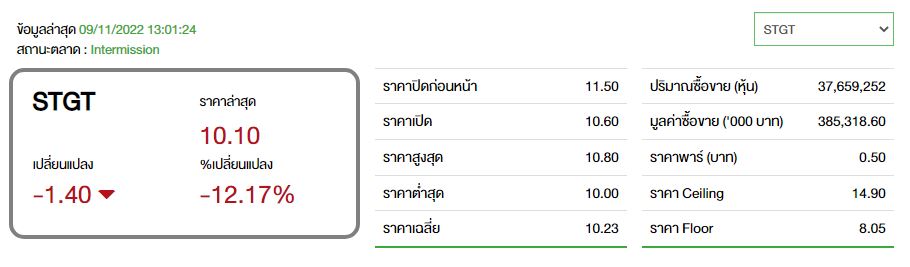

#STA #ทันหุ้น-บล.โนมูระ พัฒนสิน ออกบทวิเคราะห์หุ้นบริษัท ศรีตรังแอโกรอินดัสทรี จำกัด (มหาชน) หรือ STA และหุ้นบริษัทลูกบริษัท ศรีตรังโกลฟส์ (ประเทศไทย) จำกัด (มหาชน) หรือ STGT หลังจากที่เมื่อเย็นวานนี้ได้ประกาศงบการเงินงวดไตรมาส 3/65 ออกมา ซึ่งในส่วนของ STA นั้นมองว่าธุรกิจส่งออกยางพาราน่าจะค่อยๆดีขึ้น ขณะที่กำไรไตรมาส 3 ออกมาดีกว่าที่คาดการณ์ไว้ ขณะที่ในส่วนของ STGT ผลประกอบการไตรมาส 3/65 ต่ำกว่าคาด เนื่องจากการแข่งขันด้านราคา รวมถึงความต้องการลดลง จึงได้ปรับลดราคาเป้าหมายปี 2566 ลงมาอยู่ที่ 10 บาทต่อหุ้น จากเดิมที่ 14 บาทต่อหุ้น

ฝ่ายวิจัยโนมูระ พัฒนสิน มองว่า STA ที่ประกาศกำไรสุทธิไตรมาส 3/65 อยู่ที่ 1,156 ล้านบาท ลดลง 64% จากช่วงเดียวกันปีก่อน และลดลง 1% จากไตรมาสก่อน แต่ก็สูงกว่าที่ฝ่ายวิจัยคาด 30% เพราะกำไรจากอัตราแลกเปลี่ยน และอัตรากำไรขั้นต้นสูงกว่าคาด โดย STA ที่มีกำไรลดลง เพราะอัตรากำไรขั้นต้นลดลงตามธุรกิจถุงมือยยาง มีราคาขายและปริมาณขายลดลง ขณะที่ธุรกิจยางพาราคา มีปริมาณขายและราคาขายเพิ่ม แต่ไม่สามารถชดเชยอัตรากำไรขั้นต้นของถุงมือที่ลดไปมาก

ส่วนแนวโน้มไตรมาส 4/65 คาดว่าจะมีกำไรปกติราว 700-800 ล้านบาท ลดลง 60% จากช่วงเดียวกันปีก่อน และลดลง 18% จากไตรมาสก่อน เพราะผลการดำเนินงานธุรกิจถุงมือยางลดมาก แม้ธุรกิจยางพาราดีขึ้น แต่ยังไม่เพียงพอชดเชย

กลยุทธ์การลงทุน แนะนำ Neutral ในหุ้น STA ให้ราคาเป้าหมายปี 2566 ที่ 22 บาท โดยมีมุมมมองที่ดีขึ้น เพราะธุรกิจยางพาราเริ่มดีขึ้นตั้งแต่ไตรมาส 2/65 ทั้งปริมาณขายและอัตรากำไรขั้นต้น ขณะที่ธุรกิจถุงมือยางยังคงมีราคาขายและปริมาณขายลดลงจากภาวะการข่งขันรุนแรง ซึ่งฝ่ายวิจัยรอฟังความคิดเป็นของผู้บริหาร STA และ STGT ในการประชุมนักวิเคราะห์วันที่ 11 พ.ย.นี้ อย่างไรก็ตามในประมาณการปัจจุบัน คาดกำไรสุทธิปี 2565 จะอยู่ที่ 4,548 ล้านบาท ลดลง 71% เพราะธุรกิจถุงมือยาที่ลดลง

ฝ่ายวิจัยโนมูระ พัฒนสิน มองหุ้น STGT ในเชิงลบต่อกำไรไตรมาส 3/65 ที่ประกาศออกมา โดยมีกำไรสุทธิไตรมาส 3/65 ที่ราว 22 ล้านบาท ลดลง 99% จากช่วงเดียวกันปีก่อน และลดลง 96% จากไตรมาสก่อน เพราะยอดขายและอัตรากำไรขั้นต้นต่ำกว่าคาด โดยราคาขายลดลง 50% จากช่วงเดียวกันปีก่อน และลดลง 11% จากไตรมาสก่อน ขณะที่ปริมาณขายลดลง 11% จากช่วงเดียวกันปีก่อน และลดลง 16% จากไตรมาสก่อน เพราะความต้องการน้อยลงจากการคลี่คลายโควิด ขณะที่การแข่งจันราคาเพิ่มขึ้น เนื่องจากอุตสาหกรรมถุงมือยางมีการเพิ่มกำลังการผลิตทั้งผู้ผลิตจากมาเลเซีย ไทย จีน ส่วนต้นทุนน้ำยางธรรมชาติ และยางสังเคราะห์ลดลง

ส่วนแนวโน้มไตรมาส 4/65 คาดว่ากำไรสุทธิยังคงลดลง เมื่อเทียบกับช่วงเดียวกันปีก่อน เพราะการแข่งขันจากมาเลเซีย และจีนยังคงกดดันราคาขายให้ลดลง แต่หากเทียบกับไตรมาส 3/65 คาดกำไรสุทธิเริ่มทรงตัวได้ตามราคาขายที่สอดคล้องกับแนวโน้มต้นทุนน้ำยางธรรมชาติมากขึ้น

กลยุทธ์การลงทุนในหุ้น STGT แนะนำ Reduce โดยได้ปรับลดราคาเป้าหมายลงมาอยู่ที่ 10 บาทต่อหุ้น จากเดิมที่ 14 บาทต่อหุ้น โดยยังคงกังวลต่อปัจจัยความเสี่ยงและแนวโน้มผลการดำเนินงานที่เกิดจากต้นทุนและราคาขายที่ผันผวน โดยได้ปรับลดประมาณการในปี 2565-2567 ลงจากเดิม 40% , 36% และ 38% ตามลำดับ โดยได้ปรับลดสมมติฐานราคาขายและอัตรากำไรขั้นต้นลงจากเดิม รวมทั้งเพิ่มสมมติฐาน SG&A ขึ้นจากเดิม โดยคาดว่ากำไรสุทธิในปี 2565 จะอยู่ที่ 1,892 ล้านบาท ลดลง 92% ก่อนจะค่อยๆ ฟื้นตัวในปี 2566-2567 เกิดจากการเพิ่มของปริมาณขาย และการทรงตัวของราคาขายและราคาวัตถุดิบ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม