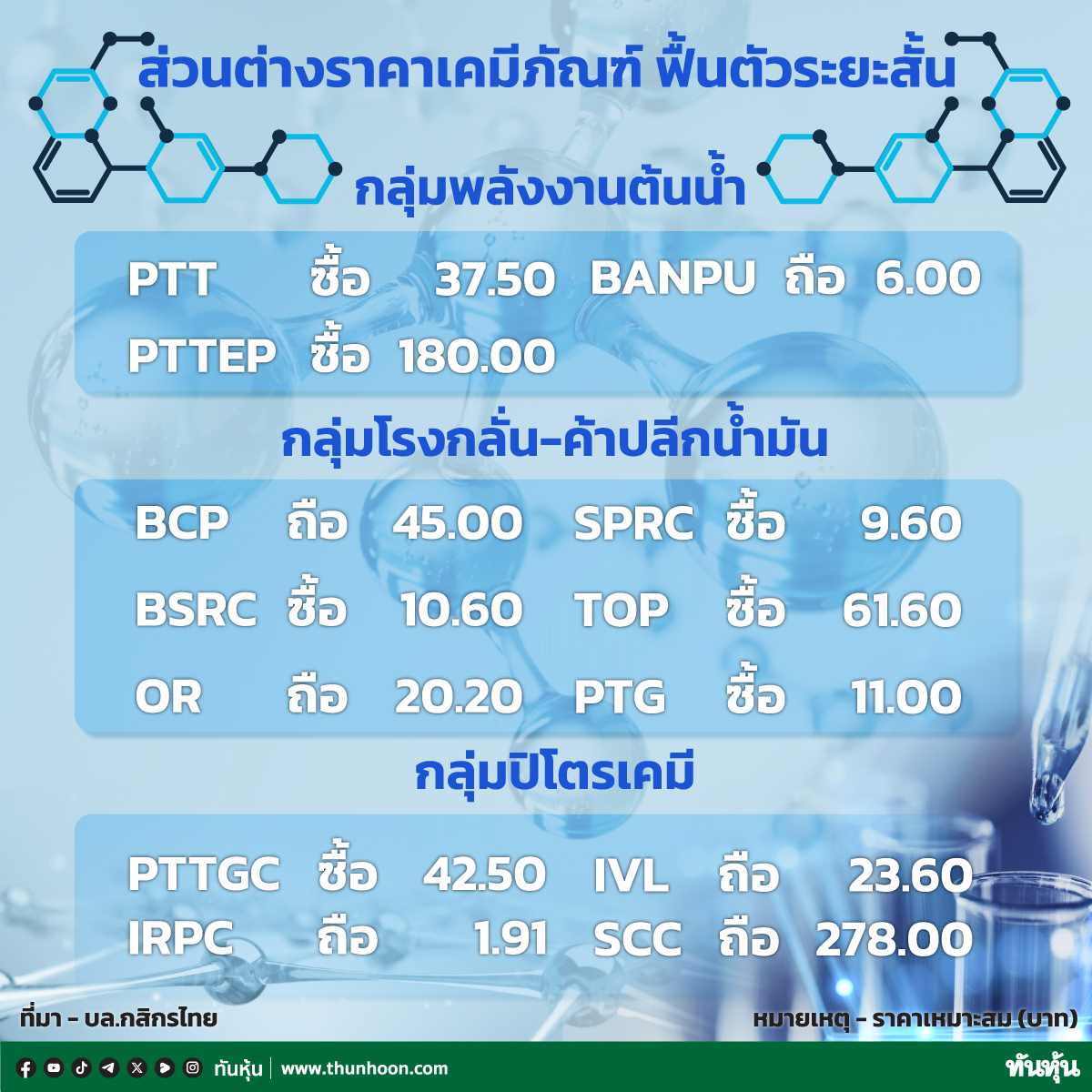

PTT "หยวนต้า" หั่นกำไรปี 65-66 ลง แต่มอง Valuation ไม่แพง

#PTT #ทันหุ้น-บล.หยวนต้า (ประเทศไทย) ออกบทวิเคราะห์หุ้นบริษัท ปตท. จำกัด(มหาชน) หรือ PTT โดยได้ปรับกำไรสุทธิปี 2565-2566 ลง 11% และ 7% เป็น 9.5 หมื่นล้านบาท ลดลง 12% และ 1.0 แสนล้านบาท เพิ่มขึ้น 7% โดยแนวโน้มกำไรไตรมาส 4/65 และปี 2566 คาดว่าจะฟื้นตัวจากฐานที่ต่ำ แต่ภาพรวมยังไม่เดิ่น โดยไตรมาส 4/65 ยังถูกถ่วงจากราคาขายก๊าซที่มีแนวโน้มลดลง ตามราคาน้ำมันเตา และปิโตรเคมี รวมทั้งผลกระทบจากนโยบายพลังงานของภาครัฐเพิ่มขึ้น

ส่วนปี 2566 มีปัจจัยถ่วงจากทิศทางราคาพลังงานชะลอลง และการปรับลดค่าผ่านท่อก๊าซเต็มปี

อย่างไรก็ตามมองว่าหุ้น PTT มี Valuation ไม่แพง และโครงสร้างธุรกิจครบวงจร ทำให้ผลประกอบการมีเสถียรภาพ สามารถทนแรงเสียดทานช่วงตลาดผันผวนได้ดี แต่ระยะสั้นยังไม่ต้องรีบเข้าลงทุน เพราะงบไม่เด่น รวมทั้งเมื่อเทียบกับคู่แข่งหุ้นมีความเสี่ยงจากนโยบายภาครัฐสูง โดยเฉพาะช่งราคาพลังงานแพง และเข้าใกล้เลือดตั้ง

กลยุทธ์การลงทุนคงคำแนะนำ เก็งกำไร ให้ราคาเหมาะสมใหม่อยู่ที่ 36.50 บาทต่อหุ้น

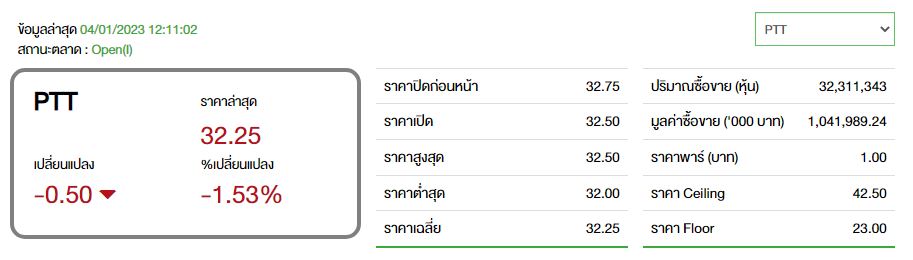

ราคาหุ้น PTT เคลื่อนไหวอยู่ที่ 32.25 บาท ลบ 0.50 บาท หรือ 1.53% มีมูลค่าการซื้อขาย 1,041.99 ล้านบาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม