> เคาะไปคุยไป > KBANK

24 มกราคม 2023 เวลา 07:00 น.

เคาะ KBANK

#ทันหุ้น - Earning result 4Q65 i)NII ที่ 3.6 หมื่นลบ. (+9.25%QoQ, +17.4%YoY) จาก Yield on loan ที่สูงขึ้น ภายใต้ Cof ที่บริหารจัดการได้ดี ส่งผลให้ NIM ขยับขึ้น 3.33% (+12 bpsYoY) ขณะที่สินเชื่อขยายตัวเพียง 3.03% ต่ำกว่าเป้า 6-8%ส่วนรายได้ค่าธรรมเนียมหดตัวลง 4.3%YoY ตามธุรกิจกองทุนและโบรคเกอร์ ส่วนรายได้ประกันภัยขาดทุนลดลง แต่ทั้งนี้ได้ส่วนของกำไร FVTPL มาหนุนจึงทำให้ Non-NII ขยายตัวกว่า 53.3%QoQ

ii)ผู้บริหารกังวลภาพแนวโน้มเศรษฐกิจโลกที่ชะลอตัว กระทบต่อคุณภาพสินทรัพย์ที่ยังอ่อนแอ โดยในงวด 4Q65 ได้ขาย NPLs ไปกว่า 1.7หมื่นล้านบาท (ส่วนใหญ่เป็นพอร์ท Micro SME และ Retail และเข้า JK AMC ที่ JV กับ JMT) และ Write-off 7.9 พันล้านบาท ทำให้ NPLs ratio สิ้นงวดลดลงหลือเพียง 3.19% (หากรวมรายการข้างต้นควรจะอยู่ที่ระดับ 3.7%) โดยปีนี้จะให้ความสำคัญกับการจัดการ NPLs เป็นพิเศษ

iii)กำไรสุทธิ 4Q65 เท่ากับ 3.2 พันลบ. (-69.8%QoQ, -67.7%YoY) ขณะที่ทั้งปีเท่ากับ 3.57 หมื่นลบ. –6.0%YoY

Implication

แม้ว่าผู้บริหารจะยังไม่ได้ให้เป้าหมายทางการเงินในปี 66 มา แต่เราประเมินว่า credit cost จะยังทรงตัวอยู่ในระดับสูงราว 180-200 bps เทียบกับสิ้นปี 65 ที่ 211 bps ตามมุมมองแนวโน้มคุณภาพสินทรัพย์ที่ยังไม่ดีนักของ KBANK ทั้งนี้ประเมิน 1Q66 ทรงตัว YoY แต่ดีขึ้น QoQ จากแนวโน้มการตั้งสำรองสูงขึ้น แต่ได้รายได้ดอกเบี้ยที่เพิ่มขึ้น และค่าใช้จ่ายที่ลดลงตามฤดูกาล พยุงผลประกอบการ ก่อนหน้านี้เราประเมินกำไรสุทธิทั้งปี 66 เท่ากับ 4.7 หมื่นล้านบาท ซึ่งปัจจุบันอยู่ในระหว่าทบทวนประมาณการภายหลัง Analyst meeting วันที่ 27 ม.ค. นี้

แนะนำ “ซื้อ” ที่ราคาเป้าหมายสิ้นปี 2566 เท่ากับ 188.75 บ.

เรายังคงแนะนำ “ซื้อ” KBANK ราคาเป้าหมายปี 66 ที่ราคาเป้าหมายสินปี 66 ที่ 188.75 บาท (อิง PBV66 ที่ 0.82 เท่า ใกล้เคียงค่าเฉลี่ยย้อนหลัง 5 ปี – 0.5 SD) จาก 1. Valuation ที่น่าสนใจเมื่อเทียบกับการฟื้นตัวของผลประกอบการมเข้าใกล้ระดับ Pre-COVID ในขณะที่ PBV เฉลี่ย 3 ปีก่อนเกิดโควิด-19 อยู่ที่ 1.3 เท่า 2. ผลจากการปรับคุณภาพสินทรัพย์ตั้งแต่ช่วง 2H65 คาดว่าจะเริ่มเห็นผลดีในปี 66 3. แนวโน้มรายได้ปรับตัวขึ้นทั้ง NII (ดอกเบี้ยขาขึ้น) และ Non-NII (ขาดทุนธุรกิจประกันลดลง) ขณะที่รายได้จาก JV AMC จะเริ่มมีนัยยะ และ 3. เป็นผู้นำของกลุ่มที่พัฒนา digital banking สอดรับ mega trend ในอนาคต ขณะที่ราคาปรับตัวลงหลังงบออกมาแล้วกว่า 7% สะท้อนปัจจัยลบไปพอสมควรแล้ว มองเป็นจังหวะเข้าซื้อสะสมในระยะกลาง-ยาว

ปัจจัยเสี่ยง

คุณภาพสินทรัพย์ที่อาจอ่อนแอท่ามการฟื้นตัวของเศรษฐกิจที่ยังเปราะบาง

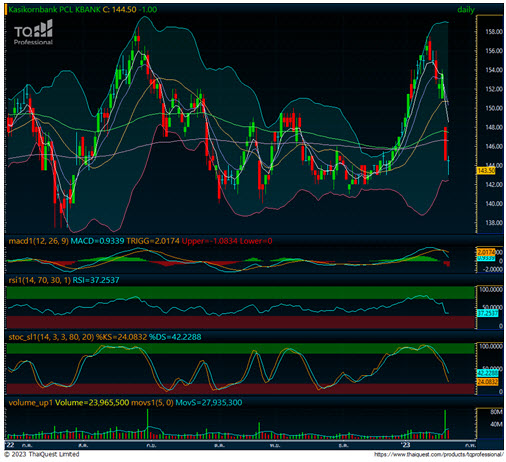

แนะนำ “เคาะ” ครับทางด้านปัจจัยเทคนิคระยะสั้นแนวโน้มปรับตัวลงรูปแบบV-Shapeกลับหัว แนวรับจบรูปแบบ 142 และแนวรับจิตวิทยา 140 ตามลำดับ จากภาวะขายมากหรือระดับราคาอยู่ห่างSMAมาก มีโอกาสที่จะเกิดรูปแบบการกลับตัวขึ้น หรือแกว่งตัวเพื่อสร้างฐานราคา แนวต้าน 145 ผ่านยืนและมีVolumeเพิ่มขึ้นเป็นสัญญาณชี้นำ

คำแนะนำของ ASL

กรณี “มีหุ้น” ถือหรือซื้อเพิ่ม ลุ้นทดสอบแนวต้าน 145.00/148

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 142.00/140 ไม่ควรต่ำกว่า

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม