2 โบรกฯ มองต่างมุม ส่องกลยุทธ์ลงทุนหุ้น ‘TTB’

#ทันหุ้น - บล.กสิกรไทย ส่องหุ้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB เผยฝ่ายวิจัยมีมุมมองเชิงบวกต่อการประชุมนักวิเคราะห์ของ TTB และปรับประมาณการกำไรปี 2566-2567 ขึ้น 18-20% จาก NIM ที่ดีขึ้นและต้นทุน /รายได้ที่ลดลง

ฝ่ายวิจัยชอบกลยุทธ์ช่วง 3 ปี คาดว่าผลผนึกฝั่งรายได้จากลูกค้าของ TBANK จะยังคงทำได้ง่าย และ ROE จะอยู่ในแนวโน้ม ขาขึ้นจากประสิทธิภาพที่ปรับตัวดีขึ้น

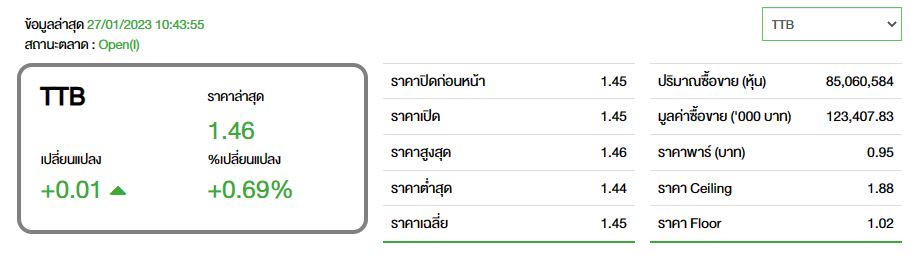

ทั้งนี้ ฝ่ายวิจัยยังชอบ TTB จากมาตรการสำรองบนดอกเบี้ยค้างรับอย่างรอบคอบ TTB ยังคง เป็นหุ้นเด่นของฝ่ายวิจัย โดยให้ราคาเป้าหมายเพิ่มขึ้นเป็น 1.73 บาท จาก 1.59 บาท

**ด้าน บล.เมย์แบงก์ ประเมินหุ้น TTB ระบุเพิ่มประมาณการกำไรปี 66-67 เพื่อสะท้อนเป้าหมายทางการเงินที่ตั้งเป้า NIM สูงขึ้น ฝ่ายวิจัยชอบ TTB ที่มุ่งเน้นคุณภาพสินเชื่อเพื่อจำกัดความเสี่ยงด้านคุณภาพสินทรัพย์ ธนาคารตั้งเป้าหมายที่จะขยายสินเชื่อรายย่อยเพื่อเพิ่มผลตอบแทนของสินทรัพย์และ NII

อย่างไรก็ตาม ต้นทุนต่อรายได้ลดลงช้ากว่าที่คาดไว้ เนื่องจากการเติบโตของ non-nii ที่อ่อนแอและค่าใช้จ่ายในการดำเนินงาน (opex) ที่เพิ่มสูงขึ้น

คงคำแนะนำ “ถือ” เพิ่มราคาเป้าหมายเป็น 1.55 บาท จาก 1.50 บาทโดยฝ่ายวิจัยชอบ BBL (CP THB158.5 ซื้อ ราคาเป้าหมาย 180 บาท) มากกว่า TTB เนื่องจากรับอานิสงส์จากดอกเบี้ยขาขึ้นมากกว่า

บล.กสิกรไทย คงคำแนะนำ “ซื้อ ”ให้ราคาเป้าหมายที่ 1.73 บาท

บล.เมย์แบงก์ คงคำแนะนำ “ถือ” ให้ราคาเป้าหมายที่ 1.55 บาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?igshid=YTY2NzY3YTc=

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม