3 โบรกฯ ส่อง BDMS หลังQ4/65 เด่น มองปี 66 คนไข้ต่างชาติหนุนต่อ

#ทันหุ้น - บล.ฟิลลิป (ประเทศไทย) ส่องหุ้น บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) BDMS ระบุทางฝ่ายคงประมาณการกำไร และราคาพื้นฐานเดิมงบที่ออกมาใกล้เคียงกับคาด แนวโน้มการดำเนินงานปี 2566 คาดฟื้นตันตัวดีต่อเนื่องตามจำนวนคนไข้ไทย NON Covid 19 ที่เข้าใช้ รพ. มากขึ้น และลูกค้าต่างชาติ Pent-Up Demand คงคำแนะนำ ทยอยซื้อ ให้ราคาเป้าหมายปี 2566 ที่ 33 บาท

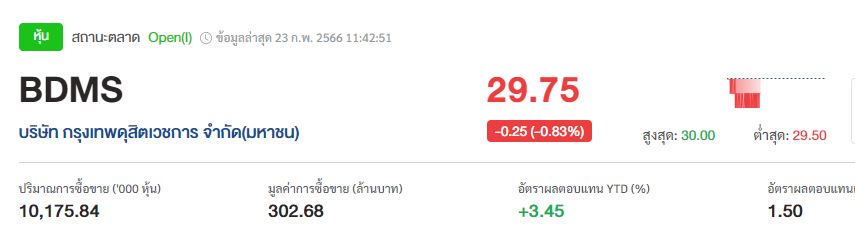

ด้าน บล.เคจีไอ (ประเทศไทย) ประเมินหุ้น BDMS เผยว่า กำไรสุทธิของ BDMS ใน Q4/65 อยู่ที่ 3.11 พันล้านบาท (+18.1% YoY, -8.0% QoQ) เป็นไปตามประมาณการของฝ่ายวิจัย และ consensus โดยคิดเป็น 26.6% ของประมาณการกำไรเต็มปีของฝ่ายที่ 1.27 หมื่นล้าบาท ในขณะที่กำไรสุทธิในปี 2565 อยู่ที่ 1.26 หมื่นล้านบาท (+58.8% YoY) เราจึงยังคงประมาณการกำไรสุทธิปี 2566F เอาไว้เท่าเดิม และคงคำแนะนำซื้อ และประเมินราคาเป้าหมาย DCF ปี 2566 ที่ 36.50 บาท

ฟาก บล.ดาโอ (ประเทศไทย)สแกนหุ้น BDMS ระบุว่า ยังคงแนะนำ “ซื้อ” ที่ 36.00 บาท โดย BDMS รายงานกำไรสุทธิ Q4/65 อยู่ที่ 3,113 ล้านบาท (+22% YoY, -5% QoQ) การเติบโต YoY มาจากผู้ป่วยต่างชาติเป็นหลัก แต่ลดลง QoQ รายได้เกี่ยวกับโควิดที่ลดลงและตามปัจจัยฤดูกาลของกลุ่มรพ. ทำให้ occ rate ใน Q4/65 ลดลง มาอยู่ที่ 69% จาก 76% ใน Q3/65 ส่วน GPM เพิ่มขึ้นอยู่ที่ 37.2% จาก 36.8% ใน Q3/65 และ SG&A/Revenue เพิ่มขึ้นเป็น 21% จาก 18.9% ใน Q3/65 จากค่าใช้จ่ายพนักงานที่เพิ่มขึ้นตามการ เติบโตของรายได้ที่ดีขึ้นของผู้ป่วยต่างชาติ

**บล.ฟิลลิป แนะ ทยอยซื้อ ให้ราคาเป้าหมายที่ 33 บาท

บล.เคจีไอ แนะ ซื้อ ให้ราคาเป้าหมายที่ 36.50 บาท

บล.ดาโอ แนะ ซื้อ ให้ราคาเป้าหมายที่ 36 บาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม