จับตา CPF ปี 66 สงกรานต์ เลือกตั้ง บริโภคฟื้น

.png)

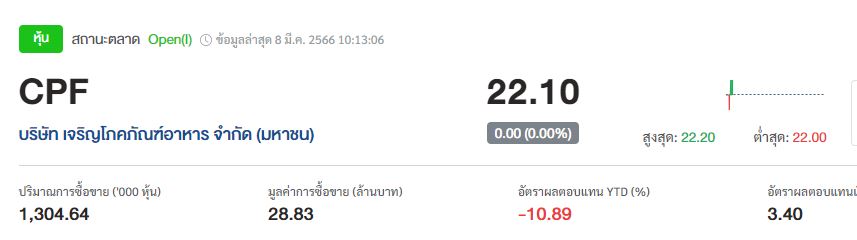

#ทันหุ้น - บล.ฟิลลิป (ประเทศไทย) ส่องหุ้น CPF หรือ บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) ระบุว่า Q1/66 การบริโภคยังไม่เป็นไปตามเป้า ต้นทุนวัตถุดิบยังอยู่ในระดับสูง หลายปัจจัยกดดันทั้งปัญหาหมูเถื่อนเข้าประเทศ, คาดหลังจากนี้ราคาสุกร-ไก่ ปรับตัวดีขึ้นจากการบริโภคเพิ่มขึ้นในเทศกาลต่างๆ และต้นทุนมีแนวโน้มลดลง จากมีการนำเข้าข้าวโพดและข้าวสาลีมากขึ้น, คาด GPM ทำได้ดีระดับเดิมกำไรปี 66 คาดอยู่ที่ 14,603 ลบ. +4.5% y-y ราคาหุ้นยังต่ำกว่าพื้นฐานปี66 ที่ 28.25 บาท คงคำแนะนำ “ซื้อ”

โดยฝ่ายวิจัย ประเมิน Q1/66 คาดยอดขาย 147,894 ลบ. +6.5%y-y -7.0% q-q อ่อนตัวจากไตรมาสก่อน ราคาสุกร-ไก่ใน ไทยมีแนวโน้มลดลง เนื่องจากช่วงปี ใหม่การบริโภคไม่เป็นไปตามเป้าและการลักลอบนำเข้าหมูเถื่อน, ต้นทุนราคาข้าวโพด ถั่วเหลืองสูงขึ้น, คาด GPM 10.2% ลดลง q-q,

คาดว่าราคาเนื้อสัตว์ในไทยจะปรับตัวดีขึ้นตั้งแต่ Q2/66 จากการใช้จ่ายที่เพิ่มขึขึ้นทั้้งในช่วงเทศกาลสงกรานต์และเลือกตั้ง, ขณะต้นทุนจะมีแนวโน้มลดลงหลังจากนี้ เนื่องจากปีนี้มีการนำเข้าข้าวโพดและข้าวสาลีมากขึ้น, คาดปีนี้ยอดขาย เนื้อสัตว์ให้ Seven-Eleven,Lotus, Makro มากกว่าปีก่อน

บล.ฟิลลิป แนะ ซื้อ ให้ราคาพื้ฐานที่ 28.25 บาท**

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม