SNNP โบรกฯชี้ปีทอง Q1/66 โต up สวนกระแส low season

.png)

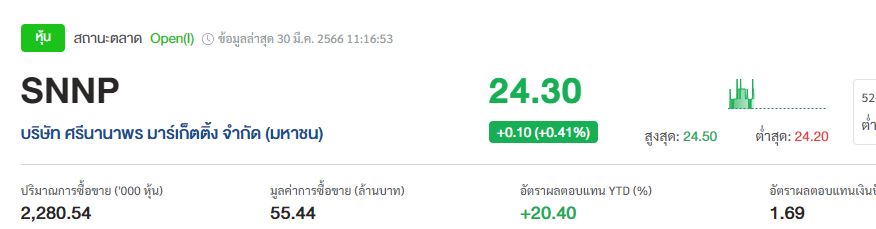

#ทันหุ้น - บล.ดาโอ (ประเทศไทย) ส่องหุ้น SNNP โดยประเมินกำไรสุทธิ Q1/66 ที่158 ล้านบาท (+50% YoY, +3% QoQ) กำไรขยายตัว YoY หนุนโดย 1) รายได้รวมปรับตัวเพิ่มขึ้น +30% YoY จากรายได้ในประเทศที่ขยายตัว +26% YoY และรายได้ต่างประเทศขยายตัว +45% YoY จากรายได้เวียดนามที่ขยายตัว, 2) GPM ขยายตัว และ 3) SG&A to sales ปรับตัวลดลง ด้านกำไรที่เพิ่มขึ้น QoQ จาก GPM ที่ปรับตัวเพิ่มขึ้น โดย GPM ของเวียดนาม ปรับตัว และ SG&A expenses ปรับตัวลดลง เนื่องจากปรับตัวลงจากการปรับกลยุทธ์โฆษณา ช่วย ชดเชยรายได้รวมที่ปรับตัวลดลง -10% QoQ จากรายได้ต่างประเทศที่ปรับตัวลดลง -36% QoQ เนื่องจากเทศกาล Tet ในเวียดนาม

ทั้งนี้ฝ่ายวิจัยคงประมาณการกำไรปกติปี 2566 ที่722 ล้านบาท (+40% YoY)และปี 2567 มองว่าเป็นปีทองของ SNNP คาดกำไรปกติที่ 914 ล้านบาท (+27% YoY) จาก 1) รายได้รวมโต +15% YoY จากรายได้ต่างประเทศโต +21% YoY จากการรับรู้รายได้จากโรงงานเวียดนามทั้ง 3เฟสเต็มปีและใน ประเทศ +12% YoY และ 2) GPM ขยายตัวต่อเนื่อง ราคาหุ้น outperform SET +2% ใน 1 เดือนที่ผ่านมา

ฝ่ายวิจัยชอบ SNNP จาก valuation น่าสนใจ โดย เทรดอยู่ที่ PER 32.2x เทียบกับ EPS CAGR 22-24E ที่ 33% อีกทั้งยังมี upside จากสินค้านวัตกรรม และการรุกทำตลาดในประเทศใหม่ โดยเฉพาะ ฟิ ลิปปินส์, อินโดนีเซีย และจีน

ฝ่ายวิจัยคงคำแนะนำ “ซื้อ” คงราคาเป้าหมายปี 2566 ที่ 30.00 บาท **

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?igshid=YTY2NzY3YTc=

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม