BJC โบรกฯมั่นใจ โตเด่น ในครึ่งหลังของปี!

.jpeg)

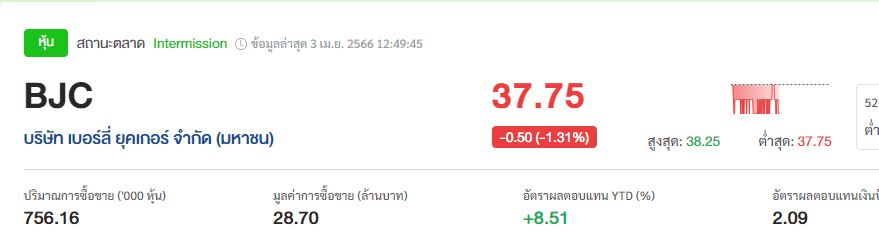

#ทันหุ้น – บล.บัวหลวง ประเมินหุ้น BJC หรือ บริษัท เบอร์ลี่ ยุคเกอร์ จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า แนวโน้มการเติบโตของผลประกอบการใน ครึ่งแรกของปี 66 จะช้าลง จากฐานสูงใน ครึ่งแรกของปี65 และมีแรงกดดันจากด้านต้นทุน แต่ฝ่ายวิจัยประเมินว่า ครึ่งหลังของปี66 นี้ จะเห็นการเติบโตที่น่าตื่นเต้นมากกว่าหลังมีการปรับลดค่าไฟฟ้าลง คาดว่าจะหนุนอัตรากำไรของธุรกิจ Packaging supply-chain ของ BJC ให้ขยายตัวมากขึ้น หนุนให้คาดว่าภาพรวมทั้งปี 2566 กำไรหลักจะเติบโตราว 21% YoY ทั้งนี้ ฝ่ายวิจัยมองว่าตลาดยัง price-in การฟื้นตัวของกำไร รวมทั้งแผนการนำ BigC เข้าจดทะเบียนฯ บางส่วนแล้ว เพราะจะเห็นความชัดเจนได้ในช่วง ครึ่งหลังของปีนี้

ทั้งนี้ในช่วง ครึ่งแรกของปี66 ฝ่ายวิจัยชอบ CPALL CPN COM7 แต่สำหรับ BJC ก็ยังคงคำแนะนำ ซื้อ ให้ราคาเป้าหมายใหม่ที่ 43 บาท (เพิ่มจาก 40 บาทเล็กน้อย) มองจะเด่นในครึ่งหลังของปีนี้

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม