SAPPE คาดซดกำไร ! Q1 นิวไฮ จับตาส่งออก Q2

#ทันหุ้น - บล.ทิสโก้ ประเมินหุ้น SAPPE หรือ บริษัท เซ็ปเป้ จำกัด (มหาชน) โดยฝ่ายวิจัยมองแนวโน้ม Q1/66 เพิ่มขึ้น QoQ จากยอดขายทั้งในประเทศและส่งออกเติบโตก้าวกระโดด

ฝ่ายวิจัยยังคงคำแนะนำ “ซื้อ” จาก 1) คาดกำไรสุทธิ Q1/66 เพิ่มขึ้นทั้ง YoY และ QoQ จากยอดขายทั้งในประเทศและส่งออกเติบโต 2) ปรับประมาณการเพิ่มขึ้นจากยอดขายการส่งออกที่เติบโตทั้งเอเชียและยุโรปจากการมุ่งเน้นทำการตลาดโดยเฉพาะ เกาหลีใต้ ฟิลิปปินส์ อินโดนีเซีย ฝรั่งเศส เข้าถึงตลาด modern trade (MT) และ tradition trade (TT) มากขึ้น แนวโน้มกำไรสุทธิยังเติบโตได้ต่อเนื่องคาดเพิ่มขึ้นเฉลี่ยปีละ 21% (CAGR3y) มูลค่าที่เหมาะสม 67.75 บาท

คาดกำไรสุทธิ Q1/66 เติบโต YoY และ QoQ

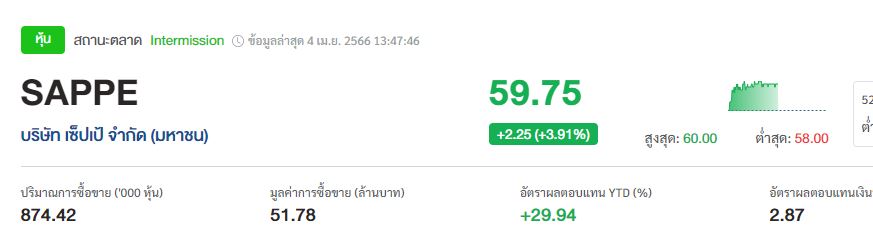

โดยคาด SAPPE จะมีกำไรสุทธิ Q1/66 ที่ 202 ล้านบาท (+31%YoY, +31%QoQ) จากยอดขายที่เติบโตทั้งในประเทศและส่งออกส่งผลให้อัตรากำไรขั้นต้นเพิ่มขึ้น คาดรายได้รวม Q1/66 อยู่ที่ 1,369 ล้านบาท (+34%YoY และ +33%QoQ) จาก 1) คาดยอดขายในเพิ่มขึ้น +17% YoY และ +10%QoQ จากการออกสินค้าใหม่ 7 SKU ได้แก่กลุ่มบิวตริดริ้ง 2SKU, เครื่องดื่ม B’lue 2 รสชาติ ได้แก่ ยูซุ-แตงโต และพีช-บ๊วย, เครื่องดื่มกลุ่ม CBD 2 SKU และกุมิกุมิ เยลลี่ 1 SKU 2) คาดยอดส่งออกเพิ่มขึ้น 40% ทั้ง YoY และ QoQ จากการทำการตลาดต่างประเทศเพิ่มขึ้น และยอดขายที่เพิ่มขึ้นจากช่วงรอมฎอนปีนี้ที่มาเร็วจากปกติส่งผลให้ยอดขายเพิ่มขึ้น คาดอัตรามาร์จิ้นเพิ่มขึ้นตามกำลังการผลิตที่เพิ่มขึ้นอยู่ที่ระดับ 80% คาดบริษัทรับรู้การบันทึกบัญชีจากหนี้สงสัยจะสูญของบริษัทร่วมทุนประมาณ 25 ล้านบาท

ปรับประมาณการเพิ่มขึ้น จากแนวโน้มการส่งออกดีกว่าที่คาด

โดยมองแนวโน้มผลประกอบการ Q2/66 คาดจะเพิ่มขึ้น YoY แต่เพิ่มขึ้นเล็กน้อย QoQ จากคาดยอดขายในประเทศคาดเพิ่มขึ้นจากช่วง high season ฤดูร้อน แต่คาดยอดส่งออกทรงตัว QoQ จากยอดของ ออเดอร์บางส่วนได้มีการสั่งไปแล้วใน Q1/66

ฝ่ายวิจัยปรับประมาณการปี 66-67 เพิ่มขึ้นจากเดิม 11%-14% จากคาดกำไรสุทธิอยู่ที่ 825 ล้านบาท (+26% YoY) และ 982 ล้านบาท (+19% YoY) ตามลำดับ จาก 1) คาดยอดขายในประเทศเพิ่มขึ้นปีละ 10-15% จากการทำการตลาดและออกสินค้าใหม่มากกว่า 20SKU 2) คาดยอดส่งออกเพิ่มขึ้นปีละ 20% จากการทำการตลาดต่างประเทศเพิ่มช่องทางจำหน่ายร่วมกับ distributor ให้ครอบคลุมมากขึ้น คาดอัตรากำไรขั้นต้นเพิ่มขึ้นตามกำลังการผลิตที่เพิ่มตามยอดขาย ส่งผลให้อัตรากำไรสุทธิเพิ่มขึ้นอยู่ที่ 15.2%-15.4%

ฝ่ายวิจัยยังคงคำแนะนำ “ซื้อ” คาดแนวโน้มผลประกอบการเติบโตต่อเนื่องจากการทำตลาดและพัฒนาสินค้าใหม่ และการควบคุมต้นทุนที่มีประสิทธิภาพ ราคาเป้าหมายใหม่จากการปรับประมาณการอยู่ที่ 67.75 บาท จาก 61 บาท **

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม