> SET >

11 เมษายน 2023 เวลา 12:50 น.

รอดหรือร่วง? ชำแหละหุ้น HMPRO- GLOBAL- DOHOME

#ทันหุ้น - บล.ทิสโก้ จับตาหุ้นกลุ่มวัสดุก่อสร้าง HMPRO- GLOBAL- DOHOME มองผลประกอบการณ์ที่อ่อนแอลงในกลุ่มที่เน้นสาขาต่างจังหวัด หลังจากการกระตุ้นเศรษฐกิจที่หมดลงในวันที่ 15 กุมภาพันธ์ 2566 ช่วยเพิ่มกำลังซื้อสำหรับบริษัทที่มียอดขายส่วนใหญ่ในกรุงเทพฯ เช่น DOHOME และ GLOBAL ในอีกมุมหนึ่งมีรายงานการลดลงของการเติบโตของยอดขายต่อสาขาเดิมสำหรับ Q1/66 โดยส่วนใหญ่มาจากการชะลอตัวในภาคอีสาน ผลประกอบการถูกกระทบจาก 2 ปัจจัยหลักได้แก่ 1) น้ำท่วมใน Q4/65 ไม่ได้กระตุ้นให้มีการเพิ่มยอดขายในไตรมาสถัดไป 2) Q1/65 เป็นฐานสูงเนื่องจากความต้องการในภูมิภาครวมกับการซื้อขายเหล็ก

ฝ่ายวิจัยยังคงแนะนำ HMPRO และ GLOBAL เป็น “ถือ” และ DOHOME เป็น “ขาย”

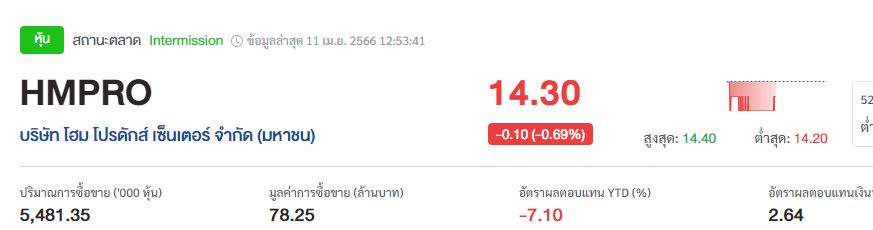

HMPRO เป็นบริษัทเดียวที่ยังคงอยู่ในด้านบวก

ช่วง Q1/66 ฝ่ายวิจัยคาดว่า HMPRO มีการเติบโตอยู่ที่ 5% เดือนกุมภาพันธ์เป็นเดือนที่แข็งแกร่ง หลังการการจบลงของการกระตุ้นเศรษฐกิจของรัฐบาล ขณะที่เดือนมีนาคมมีรายงานว่าลดลงเล็กน้อย Megahome ในช่วงไตรมาสที่ 1 ควรจะเป็นรายได้ประมาณเท่าเดิมกับปีก่อน โดยมีส่วนร่วมที่แข็งแกร่งจากมาเลเซีย นำมาซึ่งการเติบโตของยอดขายเดิมโดยรวมประมาณ 6 % บริษัทได้เปิดตัว Megahome 3 แห่งคือ รัตนาธิเบศร์ ติวานนท์ บางพลี ในไตรมาสนี้

DOHOME และ GLOBAL คาดจะมีการเติบโตของยอดขายสาขาเดิมเป็นลบ

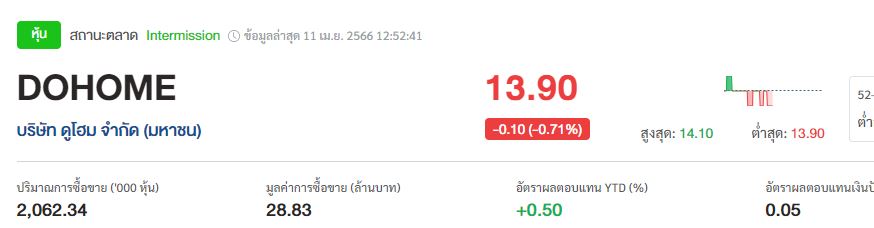

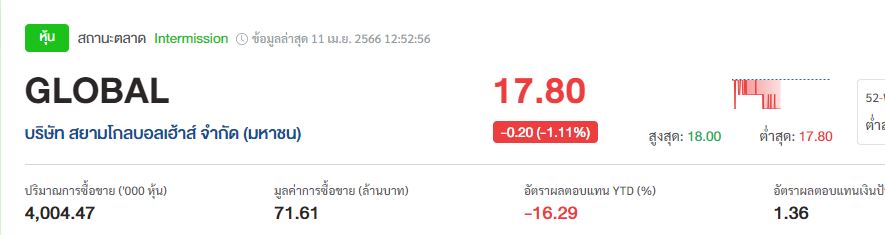

ฝ่ายวิจัยคาดว่าการเติบโตของยอดขายสาขาเดิมของ DOHOME ใน Q1/66 อยู่ที่ -10% และมีเดือนที่แข็งแกร่งที่สุดคือเดือนกุมภาพันธ์ ซึ่งเกิดขึ้นในภาคอีสาน ส่วนสาขาอื่นๆ คาดว่ามีการเติบโตของยอดขายสาขาเดิมเป็นบวก การเติบโตของยอดขายทั้งหมดในไตรมาสนี้ควรที่จะอยู่ที่ 1-3% หลังจากมีการเปิดตัวสาขาใหม่ ขณะที่ไม่มีการเปิดตัวสาขาใหม่ใน Q1/66 แต่มีแผนที่จะเปิดตัว 3 สาขาในภายหลังปีนี้ DOHOME ไม่รองรับการคืนภาษีอิเล็กทรอนิกส์ ดังนั้น บริษัทจะพลาดการลดหย่อนภาษีรวมกันสุดท้าย 10,000 บาท ที่เชื่อมโยงกับการกระตุ้นเศรษฐกิจ GLOBAL คาดว่าการเติบโตของยอดขายสาขาเดิมลดลงไปเล็กน้อยกว่า DOHOME ที่ 8% ในผลประกอบการโดยรวม

ผลกระทบต่อผลประกอบการใน Q1/66 ไม่น่าเติบโตเมื่อเทียบกับปีก่อน

อ้างอิงจากการคาดการณ์การเติบโตของยอดขายสาขาเดิม คาดว่ากำไรจะลดลงปีต่อปีสำหรับ GLOBAL และ DOHOME ในขณะที่มีการเพิ่มขึ้นปีต่อปีของ HMPRO ในขณะเดียวกัน การขยายตัวในไตรมาสต่อไตรมาส ควรจะเห็นได้สำหรับบริษัททั้งสามหลังช่วงที่อ่อนแอของ Q4/66 และราคาเหล็กที่ดีขึ้นโดยเฉพาะสำหรับ DOHOME ฝ่ายวิจัยไม่คาดว่าจะมีการบันทึกเคลมประกันภัยจากน้ำท่วมใน Q1/66 ฝ่ายคาดว่าร้านค้าที่เปิดตัวในท้ายปี 2565 จะมีส่วนร่วมในการเติบโตโดยรวมของปีนี้ กำไรขึ้นต้นควรที่จะลดลงปีต่อปี

สำหรับ DOHOME แนะนำ “ขาย” โดยมีมูลค่าที่เหมาะสม 11.00 บาท **

สำหรับ GLOBAL และ HMPRO แนะนำให้ “ถือ” โดยมีมูลค่าที่เหมาะสม 18.00 และ 14.70 บาท ตามลำดับ **

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม