ส่อง BJC พร้อมเปิดกลยุทธ์การลงทุน

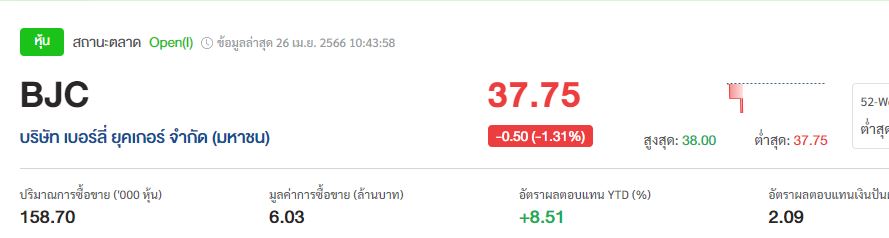

#ทันหุ้น – บล.กสิกรไทย ประเมินหุ้น BJC หรือ บริษัท เบอร์ลี่ ยุคเกอร์ จำกัด (มหาชน) โดยฝ่ายวิจัยคาดกำไรไตรมาส 1/2566 ที่ 1.2 พันลบ. เพิ่มขึ้น 0.3% YoY เนื่องจากผลประกอบการของ BigC ที่ดีขึ้นน่าจะช่วยชดเชยการผลิตที่อ่อนแอลงได้

อย่างไรก็ตามการลดลง 23% QoQ น่าจะเป็นผลจากช่วงนอกฤดูกาลของธุรกิจโมเดิร์นเทรดเป็นหลัก แม้ว่า SSSG ของธุรกิจโมเดิร์นเทรดเป็นบวก 1-3% ทั้งนี้ ความสามารถในการทำกำไรที่ดีขึ้นของหน่วยการผลิตคาดว่าจะดีขึ้น QoQ จากต้นทุนสูงที่ลดลง

**ฝ่ายวิจัยคงคำแนะนำ “ซื้อ ” สำหรับ BJC ด้วยราคาเป้าหมายที่ 40.8 บาท อิง PER กำไรเฉลี่ยปี 2567 ที่ 24.7 เท่า หรือต่ำกว่าค่าเฉลี่ย PER ในอดีต 0.5 SD โดยผลการดำเนินงานไตรมาส 1/2566 มีกำหนดประกาศในวันที่ 10 พ.ค นี้

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม