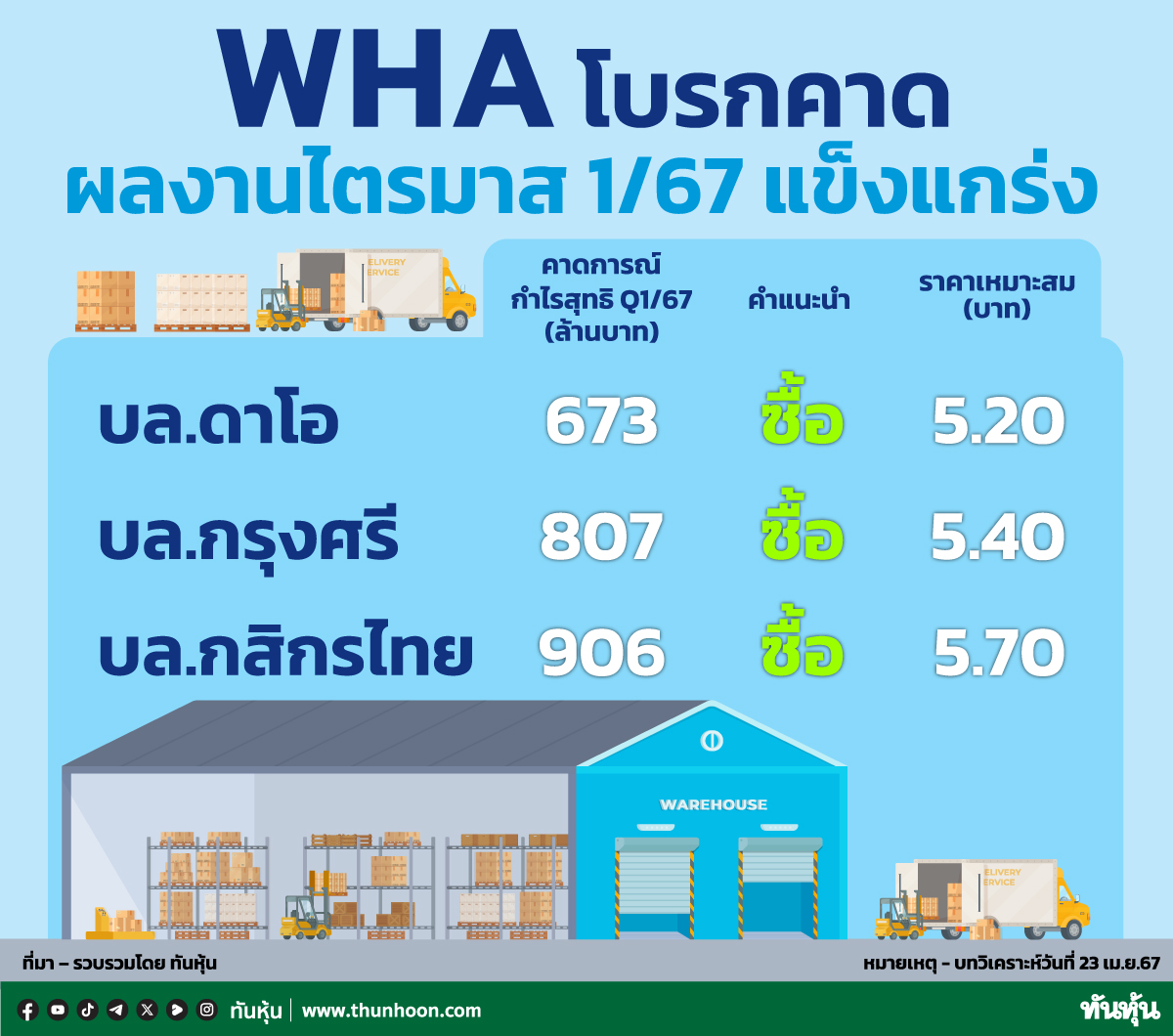

โบรกฯสแกน WHA รับอานิสงส์เศรษฐกิจฟื้น-มาตราการ EV

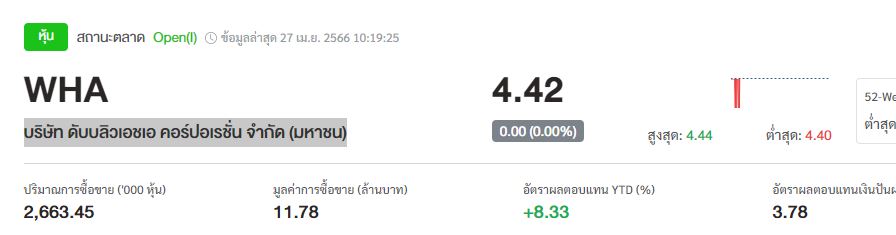

#ทันหุ้น - บล.กรุงศรี พัฒนสิน ประเมิน WHA หรือ บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) โดยฝ่ายวิจัยมีมุมมอง Slightly Positive ต่อการเข้าร่วมประชุม เพราะคาด Q1/66 ยอด Pre-sales และ New Project /Contract และ Short-term Contract ดี ทำให้มีโอกาสมากกว่าเป้าที่บริษัทตั้งไว้ เบื้องต้นฝ่ายวิจัยคาดว่ากำไรปกติ Q1/66 ของ WHA อยู่ที่ 400-500 ลบ. คงประมาณการกำไรสุทธิปี 66 ที่ 3.4 พันลบ.(-16%y-y) โดยในปี 2565 เป็น All Time High มีการขายที่ดินผืนใหญ่ที่สุดในรอบ 20 ปี ให้ค่ายรถ BYD จากจีนราว 600 ไร่

อย่างไรก็ดี มองว่ายอด Pre-sales ในไทยในปี 66 ยังมี upside ที่จะปรับเป้าขึ้นหากสามารถเจรจาลูกค้ารายใหญ่สำเร็จเพิ่มเติมระหว่างปี

คงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายปี 2566ที่ 5 บ. **

มองว่าเป็นหุ้นที่ได้รับอานิสงส์จากการ Reopening และมาตรการสนับสนุนการผลิตรถ EV ที่เป็นกลุ่มเป้าหมายหลัก

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม