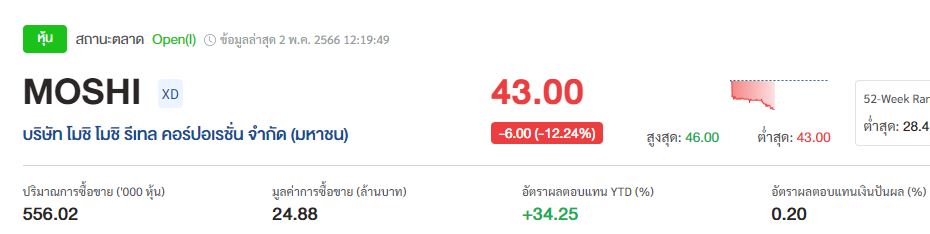

MOSHI 'หยวนต้า'ชี้ราคาหุ้นเต็มแมกซ์

#ทันหุ้น - บล.หยวนต้า ส่องหุ้น MOSHI หรือ บริษัท โมชิ โมชิ รีเทล คอร์ปอเรชั่น จำกัด (มหาชน) ฝ่ายวิจัยคาดกำไรปกติ Q1/66 ที่ 82 ล้านบาทเติบโต YoY จากการขยายสาขาและระดับการบริโภคที่ฟื้นตัว หลังสถานการณ์การแพร่ระบาดคลี่คลาย รวมถึงอัตรากำไรขั้นต้นที่ฟื้นตัวหลังบริษัทฯ กลับไปใช้สินค้าที่ผลิตในต่างประเทศมากขึ้น (ต้นทุนสินค้าลดลง) แต่คาดกำไรปกติลดลง QoQ ตามปัจจัยฤดูกาล (ผ่านช่วงเทศกาลปีใหม่) ทั้งนี้ กำไรปกติ Q2/66 มีแนวโน้มเติบโต YoY จาก ระดับการบริโภคและการท่องเที่ยวที่ฟื้นตัว (โดยเฉพาะจำนวนนักท่องเที่ยวจีน) ขณะที่ QoQ คาดลดลงจากการเข้าสู่ช่วงปิดเทอม

ทั้งนี้คงประมาณการปี 2566 ที่380 ล้านบาท (+50% YoY) และปรับราคาเหมาะสม ณ สิ้นปี2566 ลงเป็น 39.50 บาท/หุ้น จากการรวม Price Dilution ของการจ่ายหุ้น ปันผลในอัตรา 10 หุ้นเดิม: 1 หุ้นใหม่

ฝ่ายวิจัยมองว่าแม้กำไรของบริษัทฯมีแนวโน้มเติบโตต่อเนื่อง แต่ ปัจจุบันหุ้นซื้อขายบน PEG ราว 1.0 เท่า จึงมองว่าที่ ระดับราคาดังกล่าวได้สะท้อนการเติบโตในอนาคตไปจนเต็มมูลค่าแล้ว จึงคงคำแนะนำ “TRADING ปรับราคาเหมาะสม ณ สิ้นปี2566 ลงเป็น 39.50 บาท/หุ้น

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม