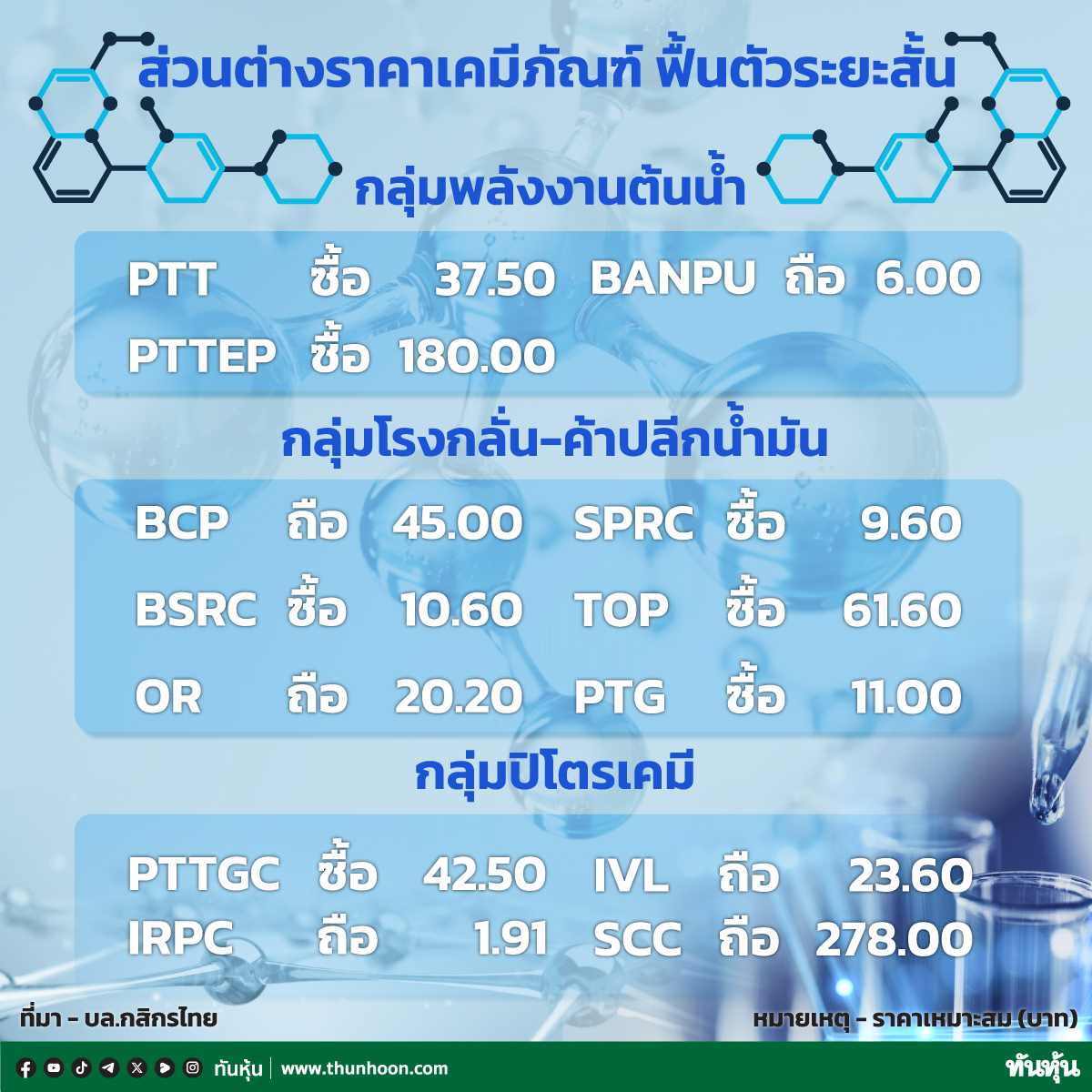

PTT กสิกรไทย มองกำไร Q1/66 สูงกว่าคาด มองแนวโน้ม Q2 อ่อนตัว แนะซื้อ

#PTT #ทันหุ้น-บล.กสิกรไทย ออกบทวิเคราะห์หุ้นบริษัท ปตท. จำกัด(มหาชน) หรือ PTT ที่ประกาศกำไรสุทธิไตรมาส 1/66 ที่ 2.79 หมื่นล้านบาท เพิ่มขึ้น 9% จากช่วงเดียวกันปีก่อน และเพิ่มขึ้น 56% จากไตรมาสก่อน ซึ่งสูงกว่าประมาณการของฝ่ายวิจัย 6% หรือ 1.5 พันล้านบาท และยังสูงกว่าคาดการณ์ของตลาด 17% กำไรที่ดีกว่าคาดมีสาเหตุหลักมาจากธุรกิจเทรดดิ้งที่เติบโตดีเกินคาดจากปริมาณขายและอัตรากำไรจากการเทรดดิ้งที่สูงขึ้นมาก อย่างไรก็ตาม ผลดำเนินงานของธุรกิจก๊าซธรรมชาติอ่อนแอกว่าที่คาดไว้ ขณะที่ส่วนแบ่งกำไรจากบริษัทลูกหลักๆ เป็นไปตามที่คาดการณ์ไว้

ส่วนแนวโน้มกำไรไตรมาส 2/66 ของ PTT ฝ่ายวิจัยคาดว่าจะอ่อนตัวลงเล็กน้อยจากส่วนแบ่งกำไรจาก PTTEP และธุรกิจโรงกลั่นที่ลดลง กำไรของ PTTEP มีแนวโน้มที่จะอ่อนตัวลงจากราคาขายที่ลดลง และต้นทุนการผลิตต่อหน่วยที่สูงขึ้นตามฤดูกาล ขณะที่กำไรของโรงกลั่นมีแนวโน้มลดลงอย่างมากจากค่าการกลั่น หรือ GRM ที่ปรับตัวลงในช่วงที่ผ่านมา แต่คาดว่าธุรกิจก๊าซธรรมชาติของ PTT จะปรับดีขึ้นเล็กน้อย จากไตรมาสก่อน จากต้นทุนก๊าซธรรมชาติที่ลดลง และความต้องการที่สูงขึ้นในช่วงฤดูร้อน

กลยุทธ์การลงทุนแนะนำซื้อ แต่อยู่ระหว่างทบทวนราคาเป้าหมายและประมาณการ จากปัจจุบันนี้อยู่ที่ 40.20 บาทต่อหุ้น โดยคาดว่าราคาหุ้นปัจจุบันจะมี downside risk ที่ค่อนข้างจำกัด และ PTT มีประวัติการจ่ายเงินปันผลที่ดี

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม