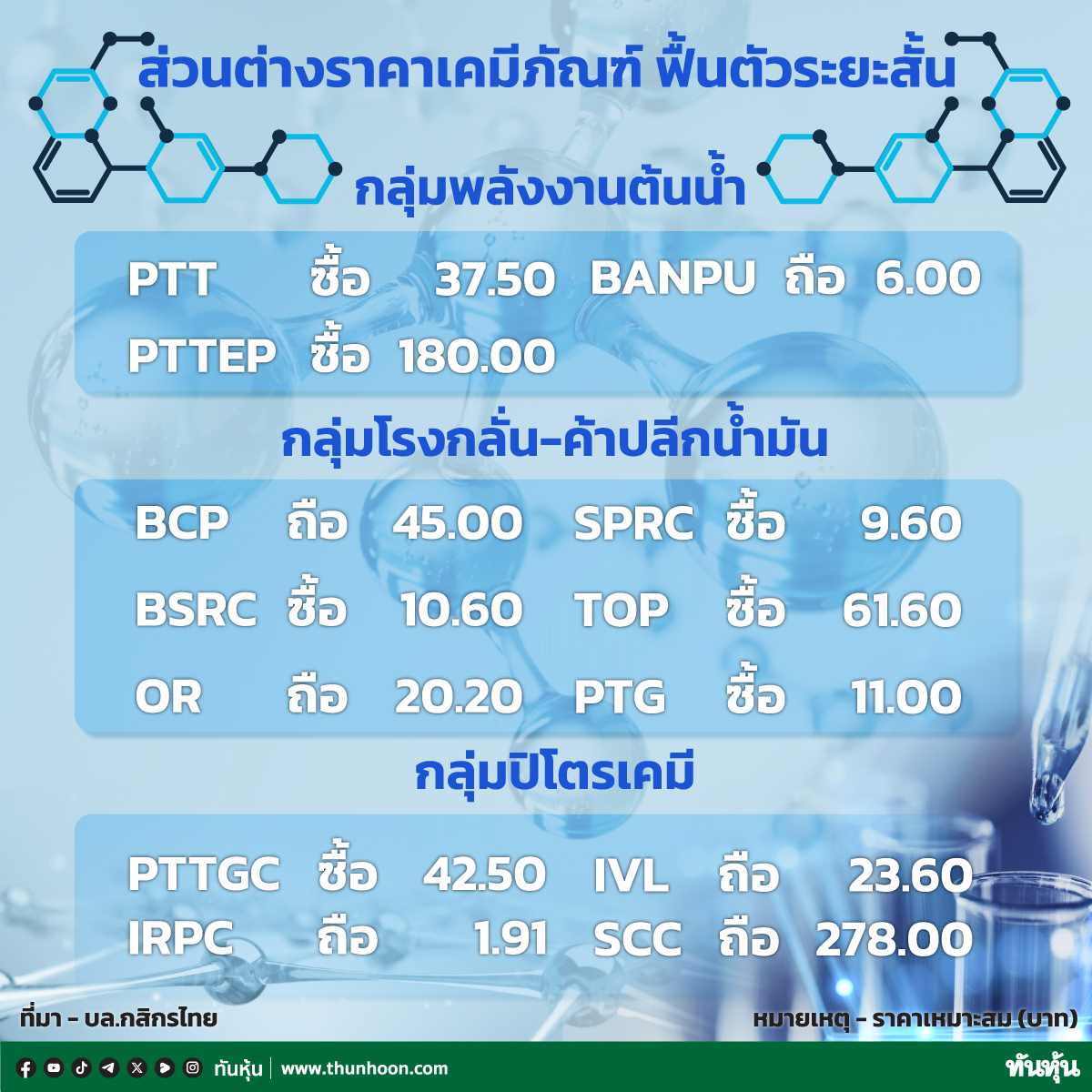

5 โบรกฯ ส่องพื้นฐานหุ้น PTT ควรลงทุนอย่างไร

#PTT #ทันหุ้น-โบรกเกอร์ 5 รายออกบทวิเคราะห์หุ้นบริษัท ปตท. จำกัด(มหาชน) หรือ PTT หลังจากที่ประกาศงบการเงินไตรมาส 1/66 ออกมาแล้ว โดยคาดการณ์ถึงแนวโน้มผลประกอบการไตรมาส 2/66 และ

กลยุทธ์การลงทุน รวมถึงประเมินราคาเป้าหมายของแต่ละโบรกเกอร์

บล.หยวนต้า (ประเทศไทย) แนะนำนักลงทุนอาจเน้นเก็งกำไรระยะสั้นไปก่อน เนื่องจากหุ้นยังมีความเสี่ยงจากนโยบายแทรกแซงพลังงานของพรรคการเมือง แต่มองว่าระยะสั้นหุ้นอาจตอบรับเชิงบวกจากงบไตรมาส 1/66 ออกมาดีกว่าคาด ดังนั้นจึงแนะนำเก็งกำไรให้ราคาเหมาะสมที่ 34.50 บาท โดยมีมุมมองบวกต่อ PTT มากขึ้น จากแนวโน้มธุรกิจก๊าซที่ PTT ดำเนินงานเองเริ่มเห็นสัญญาณฟื้นตัว, ราคาหุ้นไม่แพงซื้อขายบน PBV 0.8 เท่า และโครงสร้างธุรกิจกระจายตัว ทำให้ผลประกอบการมีเสถียรภาพกว่าคู่แข่งในภาวะเศรษฐกิจผันผวน

ส่วนแนวโน้มผลประกอบการไตรมาส 2/66 คาดว่าจะลดลงเมื่อเทียบกับช่วงเดียวกันปีก่อน เนื่องจากปีก่อนมีฐานที่สูง แต่เป็นลักษณะประคองตัวจากไตรมาสแรกปีนี้ เนื่องจากธุรกิจก๊าซที่ PTT ดำเนินงานเองจะฟื้นตัว เป็นปัจจัยบวก แต่จะถูกชดเชยด้วยผลประกอบการธุรกิจพลังงานต้นน้ำและโรงกลั่นของบริษัทลูกที่ต่ำลง กดดันจากการปรับฐานของราคาน้ำมันดิบ น้ำมันสำเร็จรูป เพราะได้รับผลกระทบจากเศรษฐกิจโลกชะลอตัว อุปทานจากรัสเซีย กำลังผลิตใหม่จากตะวันออกกลาง และการส่งออกจากจีน

บล.กรุงศรี พัฒนสิน แนะนำซื้อหุ้น PTT ให้ราคาเป้าหมายที่ 46 บาท มองธุรกิจก๊าซฟื้นตัวได้ต่อเนื่อง และธุรกิจปิโตรเคมีและการกลั่น หรือ P&R ของบริษัทลูกจะกลับมาฟื้นเร่งขึ้นในครึ่งหลังปีนี้ เติบโต นอกจากนี้มีอัตราการจ่ายเงินปันผลราว 6.2% ถือว่าอยู่ในระดับที่ดี ส่วนแนวโน้มไตรมาส 2/66 คาดว่ากำไรปกติจะฟื้นตัวจากไตรมาสก่อน เพราะธุรกิจก๊าซที่ฟื้นตัว และค่าใช้จ่ายภาษีที่กลับมาเป็นปกติ ชดเชยธุรกิจ ธุรกิจสำรวจและผลิตปิโตรเลียมหรือE&P

และโรงกลั่นของบริษัทลูกที่อัตรากำไรลดลงได้

โดยฝ่ายวิจัยได้ปรับลดกำไรปกติงวดปี 2566 ตามการปรับประมาณการของบริษัทลูก พร้อมปรับลดราคาเป้าหมายอยู่ที่ 46 บาทดังกล่าว จากเดิมที่ 48 บาท

บล.ทรีนีตี้ แนะนำซื้อเก็งกำไร หุ้น PTT ให้ราคาเป้าหมายที่ 36.50 บาท คาดว่าแนวโน้มไตรมาส 2/66 ธุรกิจหลักของ PTT น่าจะยังดีต้นทุน Pool Gas ปรับลดลงในขณะที่เป็นไฮซีซั่น ของความต้องการใช้ก๊าซผลิตไฟฟ้า รวมถึงธุรกิจโรงแยกก๊าซที่ราคาขายอิงกับปิโตรเคมีนั้น ราคาปิโตรเคมียังปรับขึ้นเล็กน้อย จากไตรมาสก่อน โดยฝ่ายวิจัยยังคงประมาณการกำไรทั้งปีนี้อยู่ที่ 1.1 แสนล้านบาท เทียบกับปีก่อนที่มีกำไร 9.1 หมื่น

ล้านบาท

บล.บัวหลวง แนะนำซื้อหุ้น PTT ให้ราคาเป้าหมายที่ 46 บาท โดยคาดการณืกำไรหลักเติบโตแข็งแกร่งในครึ่งหลังปีนี้ น่าจะเป็นปัจจัยหนุนราคาหุ้นได้ต่อไป นอกจากนี้การลงทุนใหม่ๆ จะหนุนการเติบโตของกำไรในระยะยาว มูลค่าหุ้นยังคงอยู่ในระดับที่น่าสนใจ และคาดอัตราผลตอบแทนจากเงินปันผลปีนี้ที่ 5.5% ส่วนแนวโน้มกำไรหลักในงวดไตรมาส 2/66 มีแนวโน้มลดลง เมื่อเทียบกับช่วงเดียวกันปีก่อน และเทียบกับไตรมาสก่อน ซึ่งถูกกดดันโดยกำไรจาก E&P , น้ำมัน, โรงกลั่น และปิโตรเคมีที่ลดลง กำไรของธุรกิจก๊าซมีแนวโน้มปรับตัวเพิ่มขึ้น

บล.คิงส์ฟอร์ด แนะนำซื้อเก็งกำไรในหุ้น PTT ให้ราคาเป้าหมายที่ 38 บาท มองแนวโน้มไตรมาส 2/66 กำไรจะลดลงจากไตรมาสแรก ถูกกดดันจากแนวโน้มผลดำเนินงานของบริษัทลูกในเครือ โดยธุรกิจปิโตรเคมีและการกลั่นคาดว่าจะปรับตัวลงจากค่าการกลั่น ขณะที่ส่วนต่างราคาผลิตภัณฑ์เคมียังทรงตัวท่ามกลางภาวะเศรษฐกิจชะลอตัว ส่วนธุรกิจ E&P ลดลงจากทั้งปริมาณขายและราคาก๊าซ อย่างไรก็ตามคาดว่าธุรกิจโรงแยกก๊าซ อัตรากำไรจะดีขึ้นหนุนจากปริมาณขายและราคาเนื้อก๊าซในอ่าวไทยทยอยลดลง เบื้องต้นประมาณการกำไรปี 2566 ที่ 1 แสนล้านบาท เพิ่มขึ้น 10% ส่วนในปี 2567 ที่ 1.02 แสนล้านบาท เพิ่มขึ้น 2%

"แนวโน้มกำไรไตรมาส 2/66 ไม่โดดเด่น แต่คาดหวังการฟื้นตัวในครึ่งปีหลัง ระยะสั้นมาร์จิ้นของธุรกิจก๊าซมีแนวโน้มดีขึ้น แต่ยังถูกถ่วงด้วยธุรกิจ E&P และ P&R รวมถึงความเสี่ยงจากการแทรกแซงของภาครัฐ ประกอบกับความเสี่ยงจากเศรษฐกิจโลกที่อาจชะลอตัวลง ส่งผลให้ราคาพลังงาน ส่วนต่างราคาผลิตภัณฑ์ปิโตรเลียมและปิโตรเคมีไม่ได้ดีอย่างปีก่อน"ฝ่ายวิจัยคิงส์ฟอร์ด ระบุในบทวิเคราะห์

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม