MOSHI ‘ทิสโก้’ จับตาได้ไปต่อ ขยายสาขา-สินค้าใหม่ หนุนยอดขายงาม

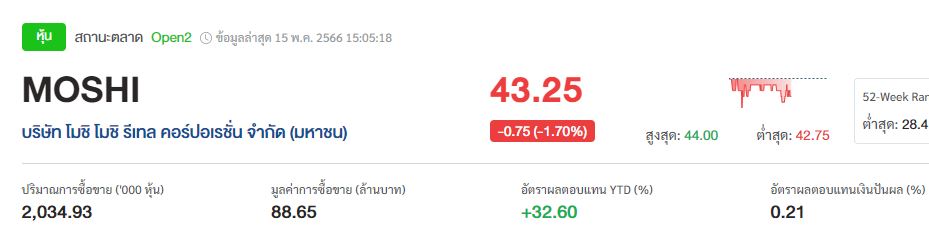

#ทันหุ้น - บล.ทิสโก้ จับตาหุ้น MOSHI หรือ บริษัท โมชิ โมชิ รีเทล คอร์ปอเรชั่น จำกัด (มหาชน) โดยระบุในบทวิเคราะห์ว่า ฝ่ายวิจัยคงคำแนะนำ “ซื้อ” มองกำไรดีกว่าคาดและคาดจะเติบโตได้ดีในปี 2566 โดยมูลค่าที่เหมาะสมที่ 52.25 บาท มีปัจจัยหนุนจาก 1) ผลประกอบการ Q1/66 ที่ดีกว่าที่คาดไว้ด้วยการเติบโต YoY และคาดจะเห็นกำไรเติบโตต่อเนื่องใน Q2/66 และ ครึ่งปีหลังจากการเติบโตยอดขายสาขาเดิม แผนการขยายสาขาที่คาดจะเป็นไปเป้าหมายที่ 20 สาขาต่อปี และคาดอัตรากำไรขั้นต้นจะปรับตัวขึ้น economies of scale การเพิ่มสัดส่วนสินค้าที่มีมาร์จิ้นสูง ซึ่งจะทำให้กำไรสุทธิในปีนี้ สร้างสถิติใหม่ได้ 2) ปัจจุบัน MOSHI ซื้อขายอยู่ที่ PER 44 เท่าปี 2566 ซึ่งคิดเป็น PEG 1.3 เท่าจากคาดกำไรสุทธิปี 2566 เติบโตที่ 34% YoY และด้วย คาดกำไรต่อเนื่องในปี 2567 ที่ 32% YoY ฝ่ายวิจัยคาด PER จะลดลงมาอยู่ที่ 33.7 เท่าปี 2567 และ PEG มาที่เพียง 1 เท่า เท่านั้น

กำไรสุทธิ Q1/66 เติบโตได้สูง 197% YoY ลดลง -28% QoQ ดีกว่าที่ฝ่ายวิจัยคาดไว้ *

โดย MOSHI รายงานกำไรสุทธิ Q1/66 ดีกว่าที่คาดไว้ (70 ล้านบาท) มาที่ 86 ล้านบาท ลดลง - 28% QoQ ตามปัจจัยฤดูกาล แต่เติบโตได้สูงถึง 197% YoY โดยการเติบโตมาจาก 1) การขยายสาขามาที่ 112 สาขา จาก 97 สาขาใน Q1/65 โดยบริษัทมีการเปิด 3 สาขาใหม่ในปลาย Q1/66 2) อัตราการเติบโตยอดขายสาขาเดิม (SSSG) ที่ 43.6% จากฐานที่ต่ำในปีที่แล้วที่ยังได้รับ ผลกระทบจากโควิดรวมทั้งร้านขายส่งก็เติบโตเช่นกัน จากการขยายพื้นที่สาขาสำเพ็ง และปัจจุบัน เห็นการฟื้นตัวที่ดีในทุกสาขา โดยเฉพาะสาขาในแหล่งท่องเที่ยว 3) อัตรากำไรขั้นต้นดีกว่าที่คาดไว้มาที่ 54.1% แม้จะลดลงจาก 54.9% ใน Q4/65 แต่เพิ่มขึ้ นเมื่อเทียบกับ 50.6% ใน Q1/65 ซึ่งเป็นผลตามยอดขายและการสั่งซื้อสินค้าจากต่างประเทศที่เพิ่มขึ้น ในขณะที่แม้ว่า SG&A จะเพิ่มขึ้นตามค่าใช้จ่ายพนักงานที่เพิ่มขึ้นตามยอดขายและการขยายสาขา และค่าส่งเสริมการขายในการจัดกิจกรรมสนับสนุนคอนเสิร์ต NCT Dream Tour แต่ด้วยยอดขายที่เพิ่มขึ้นในอัตราที่มากกว่า ทำให้ SG&A/Sale ลดลงมาอยู่ที่ 33.8% และอัตรากำไรสุทธิเพิ่มขึ้ นมาอยู่ที่ 15.2%

คงแผนในการขยายสาขาและเพิ่มสินค้าใหม่ *

ผลประกอบการ Q1/66 คิดเป็น 25% ของประมาณการกำไรทั้งปีของฝ่ายวิจียที่คาดอยู่ที่ 340 ล้านบาท (34% YoY) โดยในเดือนเมษายนบริษัทยังเห็นแนวโน้มยอดขายที่ยังคงเติบโต YoY จากเทศกาลสงกรานต์ และ Back to School ซึ่งในไตรมาสนี้ บริษัทมีแผนจะเปิดสาขาอย่างน้อย 5 สาขาและ ออกคอลเลคชั่นใหม่ 2 กลุ่ม แต่ด้วยปัจจัยด้านฤดูกาลคาดยอดขายใน Q2/66 อาจจะลดลง-ทรงตัว QoQ แต่ยังคงเติบโต YoY ได้โดยบริษัทยังคงแผนในการขยายสาขา 20 สาขาในปีนี้ ซึ่งใน Q1/66 เปิดไปแล้ว 3 สาขา และในปีนี้จะมีการเปิดสาขาในรูปแบบ Standalone เพื่อต่อยอดสู่แบบFranchise ในอนาคต

นอกจากนี้ ยังมีแผนเพิ่มสินค้าใหม่ๆ ต่อเนื่องซึ่งคาดจะเริ่มเห็นใน Q2/66 มูลค่าที่เหมาะสม 52.25 บาท ฝ่ายวิจัยประเมินมูลค่าหุ้น MOSHI ด้วยวิธิคิดลดมูลค่าของกระแสเงินสด (Discount Cash Flow) มูลค่าที่ เหมาะสมอยู่ที่ 52.25 บาทต่อหุ้น ด้วยสมมติฐาน WACC 7.4% โดยอิงจาก risk free rate 3.2% risk premium 6.4% Beta 1 average cost of debt ที่ 4% และ Terminal growth 1%

ฝ่ายวิจัย แนะนำ ซื้อ ให้ราคาเป้าหมายปี 2566 ที่ 52.25 บาท **

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม