CPALL-MAKRO-BJC รับแรงกระแทก ขึ้นค่าแรง

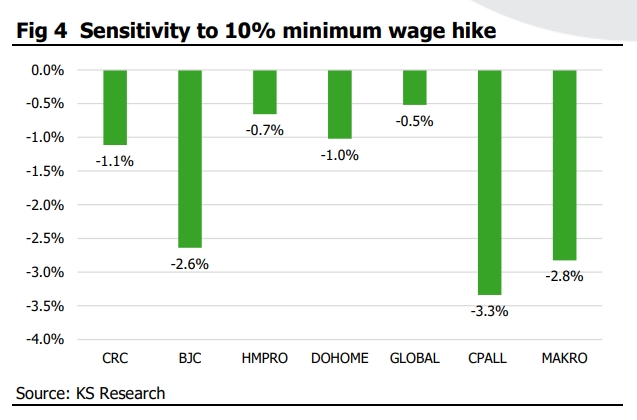

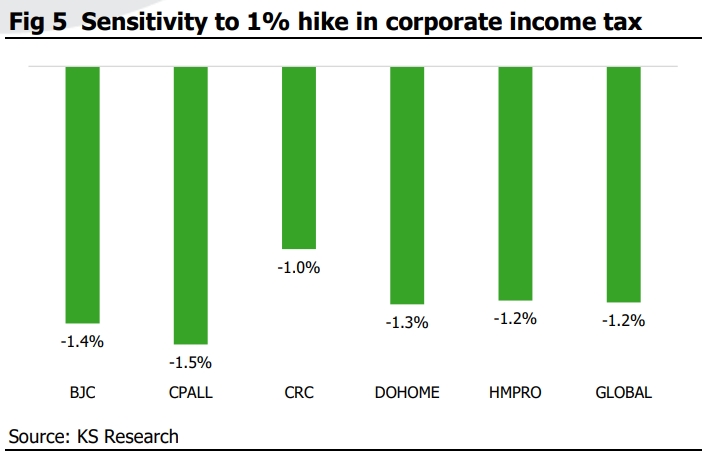

#CPALL #ทันหุ้น- การขึ้นค่าแรงงานขั้นต่ำส่งผลกระทบต่อผลประกอบการของธุรกิจในกลุ่มค้าปลีก CPALL-MAKRO-BJC รับผลกระทบต่อกำไรสุทธิปี 67 มากสุด 2.6-3.3% บล.กสิกรไทย ประเมินการขึ้นค่าแรงขั้นต่ำทุก 10% กระทบกำไรปี 67 ลดลง 0.5-3.3% และการขึ้นอัตราภาษีเงินได้นิติบุคคล 1% จะกระทบกำไรลดลง 1.0-1.5%

บล.กสิกรไทย คงมุมมองบวกต่อกลุ่มพาณิชย์จากการบริโภคที่ฟื้นตัวขึ้นต่อเนื่อง โดยเลือก CPALL เป็นหุ้นเด่นโดยมองว่ากำไรสุทธิรวมไตรมาส 1/66 ของผู้ค้าปลีกทั้ง 7 แห่งอยู่ที่ 1.2 หมื่นล้านบาท ดีขึ้น 8.2%YoY แต่ลดลง 5.4% QoQ และคิดเป็น 23% ของประมาณการรวมทั้งปีของเรา

คาดกำไรสุทธิรวมไตรมาส 2/66 จะเพิ่มขึ้น YoY จากยอดขายที่เติบโตขึ้นต่อเนื่อง และคาดจะเพิ่มขึ้น QoQ จากต้นทุนสาธารณูปโภคที่ลดลง

บล.กสิกรไทยระบุว่า ผลประกอบการไตรมาส 1/ 2566 โดยรวมสอดคล้องหรือดีกว่าที่คาดไว้เล็กน้อยจากทั้ง 7 บริษัทที่เราวิเคราะห์อยู่ มี BJC, GLOBAL, HMPRO และ MAKRO ที่รายงานกำไรสุทธิสอดคล้องกับที่เราคาดไว้ ขณะที่อีก 3 บริษัท ได้แก่ CPALL, CRC และ DOHOME รายงานกำไรสุทธิที่แข็งแกร่งกว่าที่เราคาดไว้จากอัตรากำไรขั้นต้น (GPM) ที่ดีกว่าคาด และ opex ที่น้อยกว่าคาด ซึ่งบ่งชี้ถึงการบริโภคในประเทศที่ฟื้นตัวขึ้นแข็งแกร่ง และจำนวนนักท่องเที่ยวต่างชาติที่กลับมาเร็วกว่าที่เราคาดไว้ในไตรมาส 1/2566

อัตราเติบโตเฉลี่ยของยอดขายสาขาเดิม (SSSG) เดือนเม.ย.-พ.ค.2566 อยู่ที่ 3.4% หนุนจาก SSSG ที่แข็งแกร่งของบริษัทได้ประโยชน์จากการท่องเที่ยวที่ฟื้นตัวขึ้น เช่น BJC, CPALL, CRC, MAKRO และ HMPRO ขณะที่ SSSG ของ GLOBAL และ DOHOME ยังติดลบผลจากฐานที่สูงของราคาเหล็กปีที่แล้ว หากเปรียบเทียบกับ SSSG เฉลี่ยของไตรมาส 1/2566 ที่ 3.0% SSSG เฉลี่ยในเดือนเม.ย.2566 ดีขึ้นเล็กน้อยจาก SSSG ที่ติดลบน้อยลงของ GLOBAL และ DOHOME ขณะที่ SSSG ของ CPALL, HMPRO และ MAKRO เป็นบวกต่อเนื่องจากไตรมาส 1/2566 SSSG ของ CRC ลดลงจากไตรมาส 1/2566 จากฐานที่สูงขึ้นขณะที่ของ BJC ดีขึ้นจากไตรมาส 1/2566

แนวโน้มกำไรสุทธิไตรมาส 2/2566 คาดว่ากำไรสุทธิรวมไตรมาส 2/2566 ของผู้ค้าปลีกทั้ง 7 บริษัทจะปรับเพิ่มขึ้น YoY และ QoQ จากยอดขายที่ขยายตัวขึ้นและต้นทุนสาธารณูปโภคที่ลดลง เราคาดว่ากำไรสุทธิของผู้ค้าปลีกสินค้าจำเป็นจะเติบโตขึ้น YoY และทรงตัว QoQจากช่วงโลซีซั่นของยอดขายวัสดุก่อสร้างและคาดกำไรสุทธิไตรมาส 2/2566 ของผู้ค้าปลีกในศูนย์การค้าจะเติบโตขึ้น YOY แต่อ่อนตัวลง QoQ

วิเคราะห์ความอ่อนไหวต่อโอกาสในการเปลี่ยนนโยบาย ในช่วงเปลี่ยนถ่ายของรัฐบาลชุดใหม่ เราเห็นความไม่แน่นอนในเรื่องนโยบายของภาครัฐ ดังนั้น เราจึงวิเคราะห์ความอ่อนไหวต่อผลกระทบจากการขึ้นค่าแรงขั้นต่ำและการขึ้นอัตราภาษีเงินได้นิติบุคคลคาดว่าการขึ้นค่าแรงขั้นต่ำทุก 10% จะส่งผลกระทบต่อกำไรสุทธิปี 2567 ที่ 0.5-3.3%

CPALL, MAKRO และ BJC จะได้รับผลกระทบมากที่สุดด้วย downside risk ที่ 2.6-3.3% ต่อประมาณการกำไรสุทธิxu 67 ขณะที่เราคาดว่าจะเห็น downside risk ที่ 0.5-1.1 ต่อประมาณการกำไรสุทธิของ HMPRO, GLOBAL และ DOHOME ของเราจากการขึ้นค่าแรงขั้นต่ำทุก 10%

ขณะที่คาดว่าอัตราภาษีนิติบุคคลที่เปลี่ยนแปลงทุก 1%จะส่งผลกระทบต่อกำไรสุทธิปี 2567 ของกลุ่มผู้ค้าปลีกที่ 1.0-1.5%

บล.กสิกรไทย คงมุมมองบวกต่อกลุ่มพาณิชย์ และคงคำแนะนำ "ซื้อ"บริษัทค้าปลีกทั้ง 7 แห่งที่วิเคราะห์อยู่ ได้แก่ BJC, CPALL, CRC, DOHOME, HMPRO, GLOBAL และ MAKRO โดยเลือก CPALL เป็นหุ้นเด่น

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม