หุ้นเด่นกลุ่มพาณิชย์ BJC-CRC น่าสะสม

#BJC #CRC #ทันหุ้น - บล.กรุงศรีพัฒนสิน วิเคราะห์หุ้นกลุ่มพาณิชย์ คาดกำไรปกติปี 66 จะเติบโตโดดเด่น +30% รับอานิสงส์ท่องเที่ยวฟื้น ต้นทุนค่าไฟลดลง แต่มีปัจจัยการขึ้นค่าแรงกดดันกำไร เลือก BJC และ CRC เป็นหุ้นเด่นในกลุ่ม

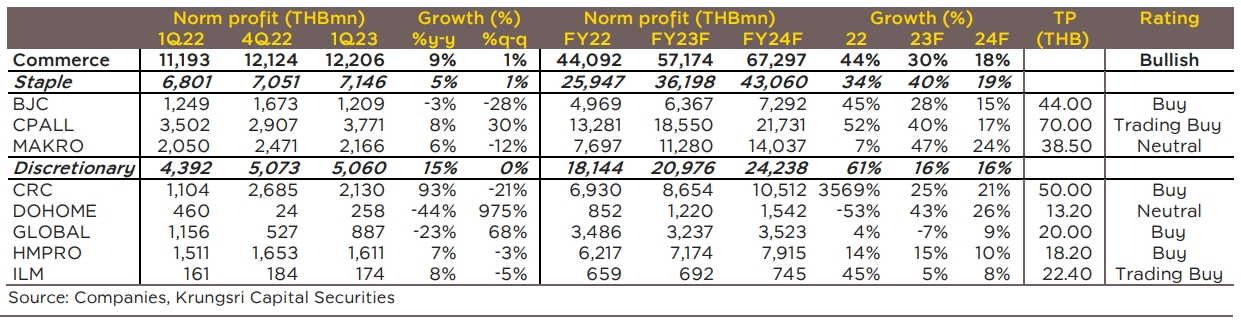

บล.กรุงศรีพัฒนสิน มีมุมมองเป็นบวกต่อแนวโน้มผลประกอบการหุ้นในกลุ่มพาณิชย์ คาดว่ากำไรปกติไตรมาส 2/66 ยังโตต่อ y-y อานิสงส์ท่องเที่ยวฟื้น, เปิดเทอมบวกกับต้นทุนค่าไฟเริ่มขยับลงส่วน q-qลงตามฤดูกาล คาดการเติบโตได้อย่างต่อเนื่องมาจากฝั่งรายได้ โดย SSSG เม.ย. ยังอยู่ในแดนบวก +4-5% ตามการท่องเที่ยวฟื้น, อากาศร้อนจัด และกิจกรรมสงกรานต์ Back to school ที่คึกคักกว่าปีก่อน

ทั้งนี้ คาด SSSG ไตรมาส 2/66 กลุ่มคนขาย staple products และห้างสรรพสินค้า (BJC, CPALL, MAKRO, CRC) ยังคงบวกเด่นกว่ากลุ่มซ่อมบ้าน (DOHOME, GLOBAL, HMPRO, ILM) เนื่องจากกลุ่มซ่อมบ้านยังมีแรงกดดันจากราคาเหล็กที่ต่ำกว่าปีก่อนอยู่ แต่จะลบน้อยกว่าไตรมาส 1/66 เพราะเริ่มครบรอบปีช่วงเหล็กปรับฐาน (ราคาลงตั้งแต่ พ.ค.65)

สำหรับแนวโน้ม Margin กลุ่มค้าปลีกคาดเพิ่มขึ้น y-y ได้เช่นกันตาม Product mix กับแรงกดดันจากค่าไฟต่อหน่วยงวดใหม่ (เริ่มพ.ค.66) ทยอยลง

ทั้งนี้ เราคาดกำไรปกติของ CPALL และ CRC จะโต y-y เด่นสุดในกลุ่ม ส่วนเทียบ q-qกำไรปกติกลุ่มค้าปลีกจะลงตามฤดูกาล โดยหน้าร้อน ปกติกลุ่มสินค้าเครื่องใช้ไฟฟ้า และเครื่องดื่ม (มาร์จินต่ำ) ขายดี

บล.กรุงศรีพัฒนสินคาดกำไรปกติปี 66 จะเติบโตโดดเด่น +30% จากปีก่อนที่เติบโต +44%ตามกิจกรรมทางเศรษฐกิจ ภาคบริการ และการท่องเที่ยวที่ฟื้นเต็มปี แต่อาจมี sentiment ลบจากนโยบายขึ้นค่าแรงเป็น 450บ/วัน

ซึ่ง สศช. คาดนักท่องเที่ยวต่างชาติจะเพิ่ม 1.5 เท่าตัวเป็น 28ล้านคนจากปี 65 ที่ 11.2 ล้านคน (เทียบกับ ม.ค.- 15พ.ค.66อยู่ที่ 9.5 ล้านคน คิดเป็น 34%ของเป้าทั้งปี) โดยเฉพาะครึ่งหลังปี 66 ที่คาดนักท่องเที่ยวจีนจะเร่งขึ้นตามเที่ยวบินเข้าไทยที่เร่งขึ้น ทั้งนี้ ผู้ประกอบการที่คาดจะได้ประโยชน์สูงสุด คือ CRC (17%ของรายได้) ตามด้วย BJC (Big C 25 สาขา 15%ของรายได้)

ในขณะที่ด้านมาร์จิ้นคาดครึ่งปีหลัง จะทยอยรับรู้ผลบวกจากต้นทุนวัตถุดิบและพลังงานชุดใหม่ที่เริ่มถูกลง หนุนอัตราทำกำไรช่วงดังกล่าวจะปรับขึ้น y-y, h-h อย่างไรก็ดี ระยะสั้นอาจมีความเสี่ยงจากนโยบายปรับค่าแรงขั้นต่ำของรัฐบาลใหม่เป็น 450 บาท/วันพุ่งขึ้นทันที +30-35% ซึ่งหากเกิดขึ้นจริงจะเกิด downside ต่อกำไรกลุ่มค้าปลีก เพราะระยะสั้นค่าแรงจะพุ่งเร็วกว่ารายได้ กระทบมากสุดคือ CPALL (-18%) จากค่าแรง 8%ของยอดขาย ส่วนต่ำสุดคือ HMPRO และ GLOBAL (-4%)

คงน้ำหนักการลงทุนกลุ่มค้าปลีกที่ BULLISH เลือก BJC (TP 44 บาท) และ CRC (TP 50บาท) เป็นหุ้นเด่นเนื่องจาก 1) จะได้ประโยชน์มากสุดจากท่องเที่ยวฟื้น , 2) ประสบความสำเร็จในการเพิ่มสัดส่วนสินค้า high margin ได้ดีกว่ากลุ่ม, 3) คาดกำไรปกติปี 66 ยังโตในระดับสูง ผสานกับ 4) ราคาหุ้นยังไม่แพง

โดยเฉพาะราคาหุ้น BJC ยังซื้อขายบน PER ปี 66 เพียง 23-24 เท่า ต่ำสุดในกลุ่มผู้ขายสินค้าในชีวิตประจำวัน (CPALL 31 เท่า, MAKRO 38 เท่า) นอกจากนั้น ยังอยู่ระหว่างศึกษาเตรียมเอา BRC (บิ๊กชี เข้า SET ด้วย) ทั้งนี้ สำหรับกลุ่มซ่อมแซมบ้าน เรามองว่า GLOBAL (TP20บ.) น่าสนใจจากราคาหุ้นถูก และคาดกำไรผ่านจุดต่ำสุดไปแล้วตั้งแต่ไตรมาส 4/65 รวมถึง คาดได้ประโยชน์อันดับต้นๆจากนโยบายส่งเสริมกำลังซื้อชุมชนของรัฐบาลใหม่

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม