โบรกปรับลดเป้า VGI แนวโน้มดี-หุ้นแพงไปแนะ “ถือ”

#VGI #ทันหุ้น – โบรกเกอร์มีมุมมองหลากหลายต่อ บริษัท วีจีไอ จำกัด (มหาชน) หรือ VGI หลังการประชุมนักวิเคราะห์ บล.กสิกรไทย คงมุมมองบวกต่อแนวโน้มการเติบโตของสื่อนอกบ้าน แต่ราคาหุ้นยังแพงไป P/E 86 เท่า ลดราคาเป้าหมายลงจาก 3.60 บาทเหลือ 3.58 บาท บล.พาย มองลบ คาด JMART และ KEX จะยังขาดทุนต่อเนื่อง ลดราคาเหมาะสมลงจาก 4.30 บาท เป็น 3.50 บาท บล.หยวนต้า ปรับคำแนะนำจาก “เก็งกำไร” เป็น "ซื้อ" มองผ่านจุดต่ำสุดไปแล้ว ลุ้น turnaround ปีนี้ ลดเป้าราคาจาก 4.66 บาท เหลือ 3.88 บาท

บล.กสิกรไทย มองเชิงบวก แต่มูลค่าแพง

บล.กสิกรไทย คงมุมมองบวกหลังการประชุมนักวิเคราะห์ หลังประกาศผลประกอบการเมื่อวันที่ 30 พ.ค. ผู้บริหารมีมุมมองบวกต่อแนวโน้มการเติบโตของ DOOH, RCare และ Turtle

คงคาดการณ์กำไรเดิมซึ่งสะท้อน downside ที่ 26-32% ต่อคาดการณ์รายได้ และกำไรสุทธิปี FY2567 และลดราคาเป้าหมายลง 0.6% เป็น 3.58 บาท (จาก 3.60 บาท) คงคำแนะนำ "ถือ"จากมูลค่าหุ้นที่แพง (PER ปี FY2567 ที่ 86 เท่า) ซึ่งชดเชยโมเมนตัมกำไรสุทธิที่ดี

บล.กสิกรไทยระบุว่า ความเคลื่อนไหวของราคาหุ้น ในเชิง YTD ราคาหุ้น VGI ลดลง 34% เทียบกับ SET Index ที่ลดลง 8.3% ราคาหุ้นขณะนี้ซื้อขายด้วย PER ปี FY2567 และ FY2568 ที่ 86.2 เท่า และ 50.6 เท่า

คงคำแนะนำ "ถือ" VGI แต่ลดราคาเป้าหมายสิ้นปี FY2567 อิงด้วยวิธี SOTP ลงเป็น 3.58 บาท เราคิดว่าโมเมนตัมการเติบโตของรายได้จาก adex สื่อ DOOH ที่ฟื้นตัวขึ้นและการขยายธุรกิจ RCare และสาขา Turtle จะถูกหักล้างจาก opex และ capex ที่เพิ่มขึ้นในช่วงวัฎจักรธุรกิจตอนต้นเพื่อเพิ่มส่วนแบ่งการตลาด แม้ราคาหุ้น VGI ลดลง 34%YTD แต่มูลค่าหุ้นยังค่อนข้างแพงจาก 1) PER ปี FY2567/68 ที่ 86.2 เท่า และ 50.6 เท่า 2) ระดับเฉลี่ย 5 ปี ที่ 38.8 เท่า (ปี 2558-2562) 3) มูลค่าองค์กร (EV) ที่ 4.19 หมื่นล้านบาท , 91% ของ EV ปี FY2563 และ 4) EPS ปี FY2567/68 ที่ 0.04 บาท/0.07 บาท, 34%/59% ของ EPS ปี FY2563 เราลดราคาเป้าหมายลง 0.6% จาก 3.60 บาท เป็น 3.58 บาท จากการลดราคาเป้าหมาย KEX ลงจาก 10.53 บาท เป็น 9.54 บาท

Upside risks ได้แก่ 1) Utilization rate ที่ฟื้นตัวเร็วขึ้น 2) การควบคุมต้นทุนที่ดีขึ้นและ 3)ส่วนแบ่งผลขาดทุนน้อยลงจากบริษัทในเครือ ด้าน downside risk ได้แก่ 1) สถานการณ์ความไม่สงบทางการเมือง 2) แนวโน้ม adex ที่ชะลอตัวลงและ 3) ผลขาดทุนที่มากขึ้นจากบริษัทในเครือ

บล.พาย คาดขาดทุนจากการดำเนินงานต่อเนื่อง

บล.พาย ให้มุมมองลบต่อการประชุมนักวิเคราะห์ โดยเฉพาะประเด็นการฟื้นตัวของผลประกอบการในช่วง 2-3 ไตรมาสข้างหน้า เพราะเราคาดว่าบริษัทร่วมของ VGI อย่าง JMART (ไม่มีคำแนะนำ) และ KEX ("ขาย" มูลค่าพื้นฐาน 9.10 บาท) จะยังขาดทุนต่อเนื่อง

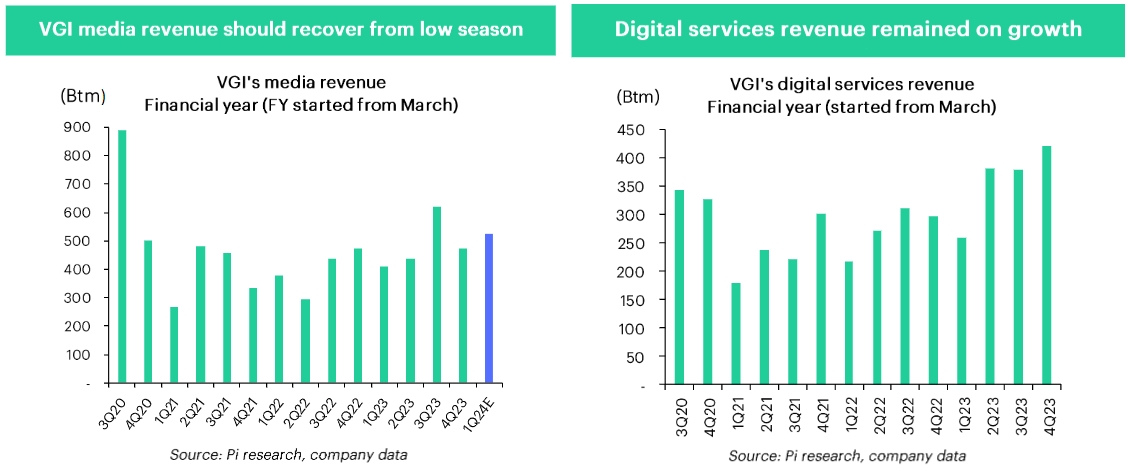

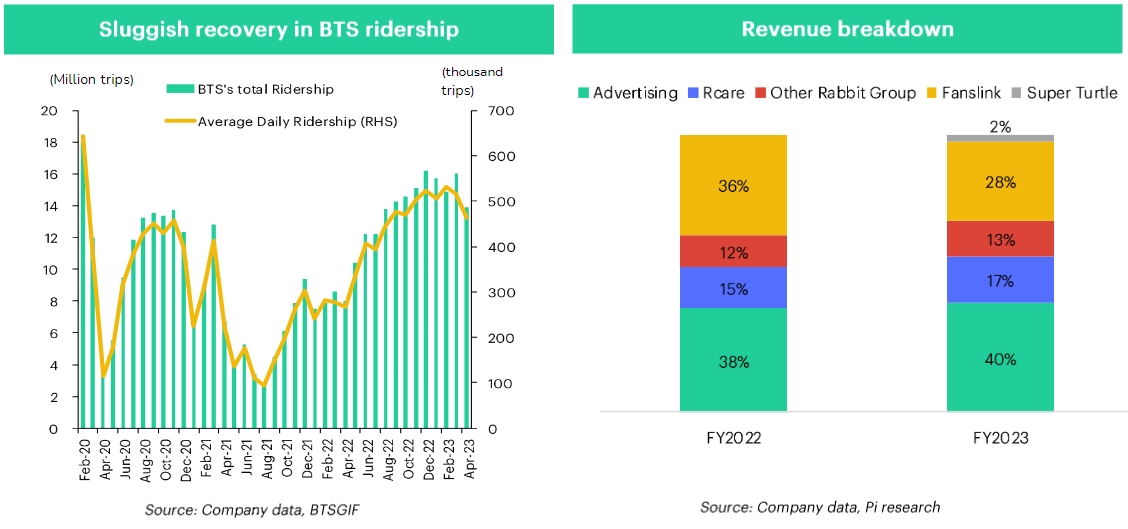

ทั้งนี้ บริการดิจิทัลภายใต้ Rabbit Care-Cash ยังอยู่ในช่วงขยายกิจการ จึงยังไม่น่าจะสร้างประโยชน์จากการประหยัดต่อขนาด (economies of scale) ได้ในระยะอันใกล้นี้ เนื่องจากจำเป็นต้องรับรู้ค่าใช้จ่ายการขายและบริหาร (SG&A) จำนวนมากต่อเนื่องไปสักพัก มองว่าตัวเลขเป้าหมายรายได้ของบริษัทสำหรับปี FY2567 (เม.ย. 2566-มี.ค. 2567) ที่ 6.0-6.5 พันล้านบาท และ อัตรากำไรสุทธิ (NPM) ที่ 10% เป็นเป้าหมายเชิงบวกเกินไป ขณะที่คาดว่าผลขาดทุนสุทธิในไตรมาส 1/FY67 (เม.ย. 2566 - มิ.ย. 2567) จะปรับดีขึ้นเล็กน้อย QoQ จากจุดต่ำ เพราะพ้นจากช่วง low season ของเม็ดเงินโฆษณาสื่อบน BTS ไปแล้ว แต่แนวโน้มการฟื้นตัวหลังจากนี้ยังไม่น่าสนใจ

เราคงคำแนะนำ "ถือ" แต่ลดมูลค่าพื้นฐานคำนวณด้วยวิธีรวมส่วนธุรกิจ (SOTP) ลงจาก 4.30 บาท เป็น 3.50 บาท หลังจากปรับลดมูลค่าพื้นฐาน KEX ลงเป็น 9.10 บาท (ถืออยู่ 15.5%) บวกกับการที่ตลาดปรับลดประมาณการของ JMART ลง (ถืออยู่ 13.7%)

บล.หยวนต้า คาดพลิกกลับมาทำกำไร แนะ “ซื้อ”

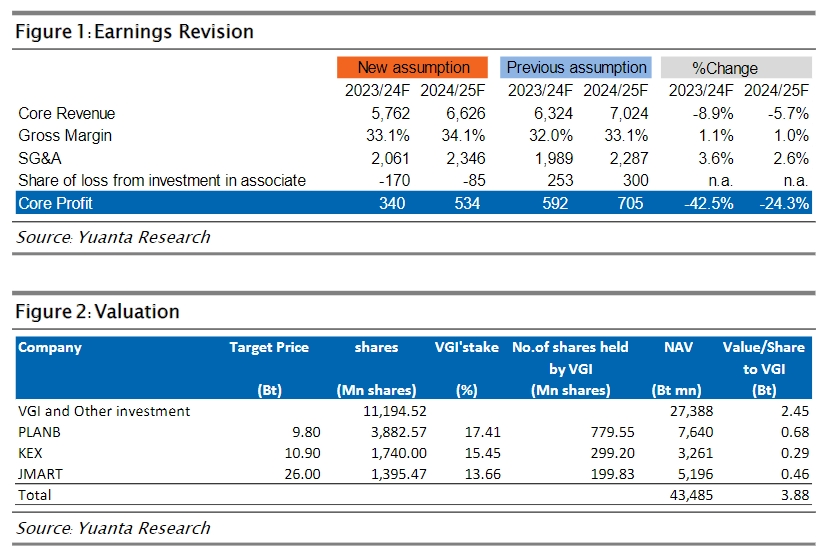

บล.หยวนต้า คาดว่าผลประกอบการในปี 2566/67 จะพลิกจากขาดทุนปกติปีก่อนที่ 580 ล้านบาท เป็นกำไร 340 ล้านบาท ซึ่งประมาณการอนุรักษ์นิยม ต่ำกว่าเป้าของบริษัทราว 43-48% (อิงจากเป้าหมายของบริษัทระดับกำไรจะอยู่ที่ 600-650 ล้านบาท ) โดยมีปัจจัยหนุน ดังนี้

1) สื่อโฆษณานอกบ้าน คาด Media occupancy เพิ่มขึ้นมาอยู่ที่ราว 55-60% จาก 45% ในปีก่อน ยังมีปัจจัยบวกหนุนจากจำนวนผู้โดยสารBTS ที่มีคาดเพิ่มขึ้นต่อเนื้อง และบริษัทมีการยกเลิกการให้ส่วนลดโฆษณาทำให้อัตรากำไรมีแล้วโน้มดีขึ้น 2) Digital Services คาดการเติบโตของรายได้จากแผนเตรียมปล่อยกู้ Welfare Ioan 1.5 พันลบ.และรายได้จากค่าธรรมเนียมและการทำธุรกรรมของ Rcard เพิ่มตามจำนวนผู้โดยสาร BTS ที่ฟื้นตัว และ 3) ธุรกิจจัดจำหน่าย และบริหารจัดการพื้นที่ให้เข่าเชิงพาณิชย์บนสถานีรถไฟฟ้าบีทีเอส ผ่านบริษัทย่อย Super Turtle มีการปรับกลยุทธ์ ปรับพื้นที่เช่าเพิ่มมากขึ้น คาดเพิ่มรายได้ราว 400 ล้านบาทต่อปี 4) สำหรับธุรกิจของบริษัทร่วมที่เป็นตัวจุด KEXคาดหวังว่าปีนี้จะมีผลขาดทุนลดลง หลังปรับโครงสร้างลดต้นทุนตั้งแต่ปลายปีก่อน และ JMART ที่คาดว่าจะรับรู้ขาดทุนจาก SINGER ลดลง

ปรับคำแนะนำจาก “เก็งกำไร” เป็น "ซื้อ" ผ่านจุดต่ำสุดไปแล้วลุ้น turnaround ปีนี้ โดยมองว่าผลประกอบการของ VGI ผ่านช่วงที่แย่สุดไปแล้ว และคาดจะพลิกกลับมามีกำไรในปีนี้ ขณะที่ราคาหุ้นปรับลดลงสะท้อนปัจจัยลบไปพอสมควร

เราปรับลดมูลค่าพื้นฐานจากเดิมที่ 4.66 บาท เหลือ 3.88 บาท สะท้อนการปรับลดประมาณการกำไร อิง

วิธี SOTP ประมาณการของเราถือว่าอนุรักษ์นิยม รวมความเสี่ยงต่างๆไว้แล้วพอสมควร

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม