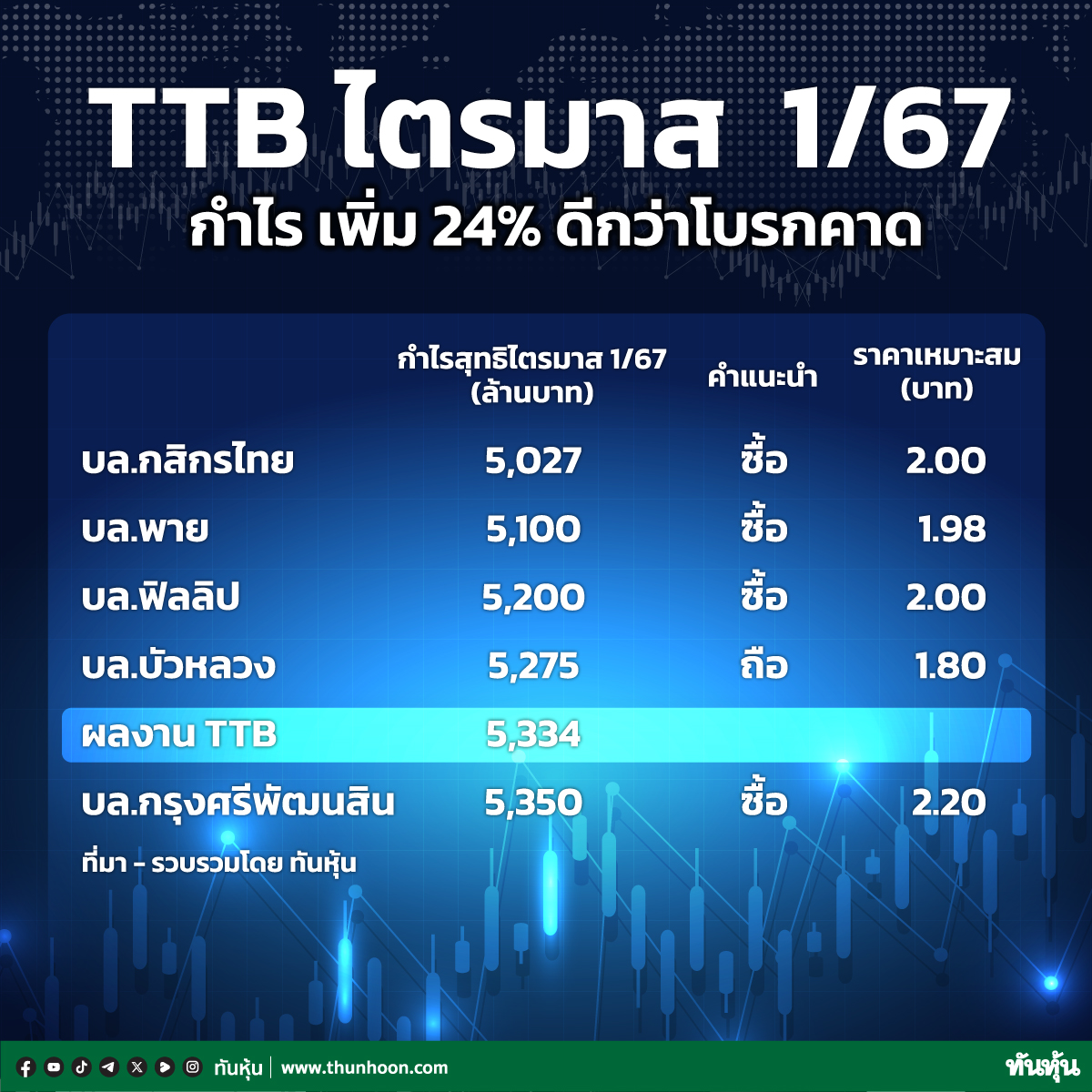

TTB กำไร 5.33 พันลบ. เพิ่ม 24.2% ดีกว่าโบรกคาด

#TTB #ทันหุ้น - ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB แจ้งผลการดำเนินงานไตรมาส 1/2567 มีกำไรสุทธิ 5,333.79 ล้านบาท กำไรต่อหุ้น 0.05 บาท เพิ่ม 24.20% จากไตรมาส 1/2566 ที่มีกำไรสุทธิ 4,294.52 ล้านบาท กำไรต่อหุ้น 0.04 บาท

บล.ฟิลลิป

บล.ฟิลลิป ออกบทวิเคราะห์เมื่อวันที่ 9 เม.ย. คาด 1Q67 กำไรเพิ่มขึ้นทั้ง y-y และ q-q: คาด TTB จะมีกำโร 1Q67 5.2 พันลบ. เพิ่มขึ้น 21.2% y-y ถึงแม้ว่าจะคาดว่าสินเชื่อจะหดตัวลง แต่การปรับขึ้นอัตราดอกเบี้ยทำให้รายได้ดอกเบี้ยยังเพิ่มสูงขึ้น นอกจากนี้ผลประโยชน์ทางภาษีจะเป็นปัจจัยสำคัญที่ทำให้คาดว่ากำไรจะเพิ่มสูงขึ้น และคาดว่าจะเพิ่มขึ้น 7.0% q-q จากการลดลงอย่างมีนัยสำคัญของการตั้งสำรอง

สินเชื่ออาจจะหดตัว แต่คาด NPL ลดลงได้ต่อ: TTB มีสินเชื่อในเดือน ก.พ. หดตัวลงอีก 0.34%m-m และทำให้สินเชื่อหดตัวจากสิ้นปี 66 เพิ่มเป็น 0.58% ytd ทำให้คาดว่าใน 1Q67 สินเชื่อของ TTB จะหดตัวลง 0.3% (- อย่างไรก็ตามคาดว่าที่สินเชื่อหดตัวลงเป็นเพราะความพยายามที่จะลดระดับ NPL ของ TTB ลงด้วย และน่าจะทำให้ NPL ของ TTB ลดลงได้อีก จากไตรมาสก่อนที่มีอยู่ 2.62%

คงประมาณการ และราคาพื้นฐาน: ทางฝ่ายยังคงประมาณการกำไรปี 67 ไว้ที่ 22.4 พันลบ. เพิ่มขึ้น 21. 4% y-y และยังคงราคาพื้นฐานไว้ที่ 2.00 บาท ยังมีส่วนต่างเหลือพอสมควร จึงแนะนำ "ซื้อ"

บล.กรุงศรีพัฒนสิน

บล.กรุงศรีพัฒนสิน ออกบทวิเคราะห์เมื่อวันที่ 4 เม.ย. มีมุมมอง Neutral ต่อกำไรสุทธิ 1Q24F คาดที่ 5.35 พันลบ. กำไรเพิ่มขึ้น +25% y-y เพราะ i) NIM จาก yield on loan ii) ผลประโยชน์ทางภาษีที่ได้จดเลิกกิจการของบริษัทย่อย คือบริษัท ที่บีซีโอ เดิมคือ ธนาคารธนชาต (TBANK) สำหรับกำไรเพิ่มขึ้น+10% q-q จากการลดลงของค่าใช้จ่ายสำรอง (ECL) จาก 4Q23 มีตั้งสำรองพิเศษเผื่อความไม่แน่นอนในอนาคตก้อนใหญ่ สำหรับสินเชื่อหดตัว -3.0% y-y และ -0.8% q-q คิดเป็น -0.8%YTD จากสินเชื่อธุรกิจ ด้าน NPL Ratio ไม่มีปัญหาอยู่ที่ 2.70% เพิ่มจาก 2.62% ใน 4Q23 ภาพรวมเราชอบ TTB และคงเป็น Top Pick ของกลุ่มธนาคาร เพราะ i) กำไรสุทธิ 2024F เติบโต +11% y-y เด่นสุดในกลุ่ม และ ROE ปี 2024F ปรับขึ้นที่ 8.75% จากปี 2023 ที่ 8.24% ii)ผลกระทบเชิงลบในอนาคตเรื่องค่าใช้จ่ายสำรองจำกัด iii) การทำ Ecosystem play และ Efficiency improvement คาดเห็นผลบวกในระยะกลางถึงยาว

บล.พาย

บล.พาย ออกบทวิเคราะห์เมื่อวันที่ 2 เม.ย. คงคำแนะนำ "ซื้อ" ด้วยมูลค่าพื้นฐาน 1.98 บาท ชอบ TTB ที่เป็นหุ้นเติบโตและจ่ายเงินปันผลสูงในกลุ่มธนาคาร (1) ความสามารถการทำกำไรสูงขึ้น โดยคาดว่ากำไรสุทธิปี 2024 จะเติบโต 14% YoY โดดเด่นที่สุดในกลุ่มธนาคาร (2) งบดุลแข็งแกร่งจากกลยุทธ์การตั้งรับทำให้สำรองหนี้ฯ ปรับลดลงจะลดทอนผลกระทบจากต้นทุนการเงินที่จะเร่งตัวขึ้นในปี 2024 และ (3) แม้ราคาหุ้นปรับขึ้นโดดเด่น 9% YTD แต่ราคาหุ้นยังไม่แพงซื้อขายที่ราว 0.7x PBV'24E และมีอัตราผลตอบแทนเงินปันผลสูง 6.6% ในปี 2024 สำหรับใน 1Q24 ผลการดำเนินงานยังขยายตัวต่อเนื่อง เราคาดการณ์กำไรสุทธิแข็งแกร่งที่ 5.1 พันล้านบาท (+19.3%YoY, 5.3% QoQ) คุณภาพสินเชื่อทรงตัว โดยมี NPL ratio ที่ 2.7% และ Coverage ratio สูงที่ 156.6%

TTB ชี้แจงผลการดำเนินงาน สรุปผลการดำเนินงานของธนาคารทหารไทยธนชาต

ท่ามกลางแนวโน้มเศรษฐกิจที่ยังคงมีความไม่แน่นอน ธนาคารทหารไทยธนชาต ได้กำหนดเป้าหมายธุรกิจที่ชัดเจนผ่านกลยุทธ์การเติบโตสินเชื่ออย่างระมัดระวัง โดยเน้นสินเชื่อที่มีคุณภาพและให้ผลตอบแทนที่เหมาะสมตามระดับความเสี่ยง ควบคู่ไปกับการใช้ประโยชน์จากจุดแข็งและความเชี่ยวชาญของธนาคาร รวมไปถึงการพัฒนาภายใต้แนวคิด ecosystem play

นอกจากนี้ ธนาคารยังคงบริหารจัดการสินทรัพย์และหนี้สิน รวมถึงการใช้สภาพคล่องอย่างมีประสิทธิภาพ เพื่อเพิ่มผลตอบแทน ส่งผลให้ผลการดำเนินงานดีขึ้นอย่างต่อเนื่อง สะท้อนได้จากรายได้จากการดำเนินงานที่เพิ่มขึ้นร้อยละ 5 YoY หนุนโดยรายได้ดอกเบี้ยสุทธิที่เติบโตร้อยละ 7YoY และ NIM ขยายตัวที่ 20 bps YoY ด้านรายได้ค่าธรรมเนียมกลุ่มเป้าหมายยังคงเติบโตได้ตามแผนที่วางไว้ นอกจากนี้ การมีวินัยด้านค่าใช้จ่ายส่งผลให้อัตราส่วนต้นทุนต่อรายได้ (C/I ratio) ทรงตัวที่ระดับร้อยละ 43 ในด้านคุณภาพสินทรัพย์นั้นยังสามารถบริหารจัดการได้ดี โดยอัตราส่วนเงินสำรองต่อสินเชื่อต้อยคุณภาพ (Coverage ratio) อยู่ในระดับแข็งแกร่งที่ร้อยละ 155 ทั้งนี้ ในระยะยาว ทีทีบีจะยังคงเน้นการเติบโตธุรกิจผ่านกลยุทธ์ ecosystem พร้อมกับเพิ่มประสิทธิภาพด้านดิจิทัลเพื่อยกระดับการดำเนินธุรกิจ และเพิ่มผลตอบแทนในอนาคตให้กับผู้มีส่วนได้ส่วนเสียทุกฝ่าย

ดำเนินกลยุทธ์เติบโตสินเชื่อคุณภาพและขยายฐานกลุ่มสินเชื่อรายย่อยผลตอบแทนสูงได้ตามเป้าหมาย: ทีทีบียังคงแผนการขยายฐานสินเชื่ออย่างระมัดระวัง เน้นเติบโตสินเชื่อใหม่ที่มีคุณภาพภายใต้สินเชื่อกลุ่มเป้าหมาย โดยเฉพาะอย่างยิ่งสินเชื่อรายย่อยที่ให้ผลตอบแทนสูง และใช้ประโยชน์จากฐานลูกค้าเดิมที่มีคุณภาพและสร้างฐานลูกค้าใหม่ที่มีศักยภาพผ่านแนวคิด ecosystem play เพื่อควบคุมความเสี่ยง ควบคู่กับการดูแลคุณภาพสินทรัพย์ โดย ณ สิ้นเดือนมีนาคม 2567 สินเชื่อรวมอยู่ที่ 1,315 พันล้านบาท ลดลงร้อยละ 1 YTD ด้านการปรับสัดส่วนของสินเชื่อไปยังสินเชื่อรายย่อยที่ให้ผลตอบแทนสูงดำเนินไปได้ดีตามแผน ขณะที่การลดลงของสินเชื่อในไตรมาสนี้เป็นไปตามกลยุทธ์การนำสภาพคล่องจากสินเชื่อธุรกิจที่ผลตอบแทนต่ำกว่าและลดความเสี่ยงสินเชื่อ SME ไปเติบโตสินเชื่อในกลุ่มที่ให้ผลตอบแทนมากขึ้นบนความเสี่ยงที่เหมาะสม ซึ่งสินเชื่อรายย่อยผลตอบแทนสูงเติบโตได้ตามเป้าหมาย นำโดยสินเชื่อรถแลกเงิน (Cash Your Car) เพิ่มขึ้นร้อยละ 4 YTD สินเชื่อบ้านแลกเงิน (Cash Your Home) เติบโตร้อยละ 3 YTD และสินเชื่อส่วนบุคคล เติบโตร้อยละ 4 YTD

รักษาสมดุลระหว่างการเติบโตของสินเชื่อและเงินฝาก: เนื่องจากธนาคารได้ดำเนินกลยุทธ์เติบโตฐานเงินฝากในช่วงไตรมาส 42566 เพื่อเตรียมสภาพคล่องสำหรับปี 2567 ในไตรมาสนี้ ธนาคารจึงเน้นรักษาสมดุลระหว่างการเติบโตของฐานเงินฝากและการเติบโตด้านสินเชื่อ ส่งผลให้ ณ สิ้นเดือนมีนาคม 2567 เงินฝากรวมอยู่ที่ 1,373 พันล้านบาท ลดลงร้อยละ 1 YTD โดยเงินฝากประจำ (TD) ซึ่งเป็นผลิตภัณฑ์เชิงกลยุทธ์ยังคงเติบโตที่ร้อยละ 10 YTD ตามแผน ในแง่ของทิศทางเงินฝาก ด้วยระดับ LDR ในปัจจุบันและวัฏจักรอัตราดอกเบี้ยขาขึ้นที่ใกล้สิ้นสุดลงธนาคารประเมินว่าแรงกดดันด้านเงินฝากมีแนวโน้มลดลง หนุนโดยระดับสภาพคล่องที่เพียงพอของธนาคาร

สำหรับในไตรมาสถัดๆ ไป ธนาคารจะยังคงบริหารการเติบโตและต้นทุนงินฝากอย่างมีประสิทธิภ าพ ควบคู่ไปกับการใช้ประโยชน์จากแพลตฟอร์มดิจิทัล เพื่อรักษาระดับอัตราผลตอบแทนและความสามารถในการทำกำไร

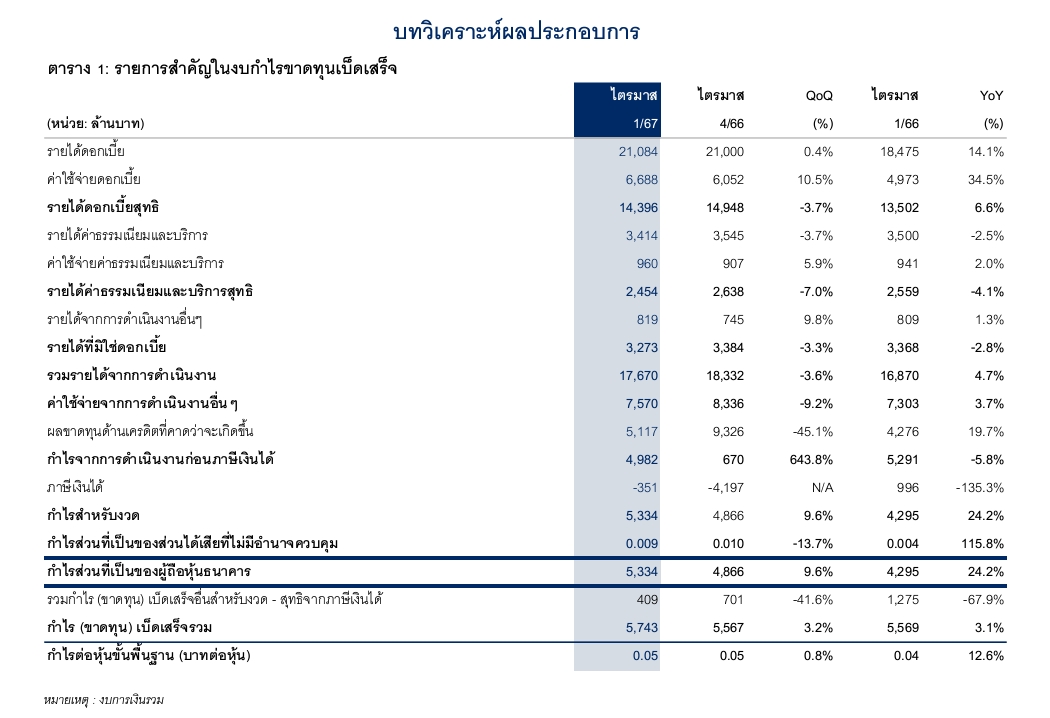

รายได้จากการดำเนินงานปรับตัวดีขึ้นจากการบริหารสภาพคล่องท่มกลางแรงกดดันด้านต้นทุนเงินฝาก: ด้วยกลยุทธ์การบริหารสภาพคล่องให้มีความเหมาะสมเพื่อเพิ่มอัตราผลตอบแทน และการบริหารต้นทุนทางการเงินภายใต้ภาวะอัตราดอกเบี้ยที่อยู่ในระดับสูง ธนาคารจึงมีผลประกอบการที่ดีขึ้นจากรายได้ดอกเบี้ยและ NIM ที่เติบโตได้ดี โดยรายได้ดอกเบี้ยเพิ่มขึ้นร้อยละ 7 YoY หนุนโดยผลตอบแทนจากสินทรัพย์ที่ก่อให้เกิดรายได้ที่ปรับตัวดีขึ้นแม้ว่าจะมีแรงกดดันของฝั่งต้นทุนทางการเงิน ด้านส่วนต่างรายได้ดอกเบี้ย (NIM) ขยายตัวได้ดีเช่นกันที่ 20 bps YoY มาอยู่ที่ร้อยละ 3.28 ในไตรมาส 1/2567

ในส่วนของรายได้ค่าธรรมเนียมหลักในกลุ่มเป้าหมาย เช่น ค่าธรรมเนียมบัตรเครดิต ยังคงเห็นเติบโตได้ดี ช่วยหนุนภาพรวมรายได้ที่ไม่ใช่ดอกเบี้ยท่ามกลางสภาพแวดล้อมที่ยังคงท้าทาย ทั้งนี้ รายได้รวมจากการดำเนินงานใน่ตรมาส 1/2567 เพิ่มขึ้นร้อยละ 5 YoY มาอยู่ที่ 17,670 ล้านบาท

นอกเหนือจากการเติบโตของรายได้ ประสิทธิภาพในการดำเนินงานด้านค่าใช้จ่ายยังช่วยหนุนการเติบโตของ PPOP: ค่าใช้จ่ายในการดำเนินงานในไตรมาส 1/2567 อยู่ที่ 7,570ล้านบาท เพิ่มขึ้นร้อยละ 4 YoY ส่วนใหญ่มาจากค่าใช้จ่ายในการขายและการตลาดที่เพิ่มขึ้นตามการขยายตัวของธุรกิจ ทั้งนี้ ธนาคารยังคงให้ความสำคัญกับการมีวินัยด้านค่าใช้จ่ายเพื่อให้การบริหารค่าใช้จ่ายเป็นไปอย่างมีประสิทธิภาพ โดยค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายเพื่อการลงทุนยังคงสอดคล้องกับการดำเนินธุรกิจและเติบโตช้ากว่าด้านรายได้ ส่งผลให้อัตราส่วนต้นทุนต่อรายได้ทรงตัวอยู่ที่ร้อยละ 43 ในไตรมาส 1/2567 หนุนให้ PPOP ปรับตัวเพิ่มขึ้นร้อยละ 5 YoY อยู่ที่ 10,060 ล้านบาทในไตรมาส 1/2567

คุณภาพสินทรัพย์อยู่ในระดับที่บริหารจัดการได้จากการปรับลดความเสี่ยงของพอร์ตสินเชื่อเชิงรุก: ทีทีบีให้ความสำคัญกับการเติบโตสินเชื่ออย่างระมัดระวังและมีบริหารจัดการความเสี่ยงอย่างรอบคอบมาโดยตลอด ส่งผลให้คุณภาพของพอร์ตสินเชื่อ อัตราการเกิดหนี้เสีย และการตกชั้นของสินชื่อยังอยู่ในระดับที่บริหารจัดการได้ ขณะที่ พอร์ตสินเชื่อที่มีการปรับโครงสร้างยังคงทรงตัวหลังจากมาตรการผ่อนปรนทางบัญชีชั่วคราวสิ้นสุดลง สะท้อนให้เห็นถึงผลจากการดำเนินนโยบายการจัดชั้นสินเชื่ออย่างรอบคอบที่ธนาคารดำเนินการมาโดยตลอด ทั้งนี้ ณ เดือนมีนาคม 25 7 สินเชื่อชั้นที่ 3 อยู่ที่ 39,759 ล้านบาท ลดลงจากสิ้นปี 2566 และอัตราส่วนสินเชื่อด้อยคุณภาพอยู่ที่ร้อยละ 2.56 ยังอยู่ในกรอบเป้าหมายที่วางไว้

นอกจากนี้ ธนาคารยังคงเพิ่มกันชนในการรองรับความเสี่ยงผ่านการตั้งสำรองฯ พิเศษเป็นจำนวน 602 ล้านบาท เพื่อรองรับความเสี่ยงด้านลบในอนาคต ส่งผลให้ในไตรมาส 1/2567

ธนาคารตั้งสำรองฯ รวมทั้งสิ้นเป็นจำนวน 5,117 ล้านบาท ซึ่งหากไม่รวมสำรองพิเศษ ระดับสำรองฯ ปกติจะอยู่ที่ 4.515 ล้านบาท หรือคิดเป็นอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อที่ 137bps ยังคงสอดคล้องกับกรอบเป้าหมายที่กำหนดไว้ ด้านอัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) ยังคงทรงตัวอยู่ในระดับสูงที่ร้อยละ 155

หลังค่าใช้จ่ายสำรองฯ และผลประโยชน์ทางภาษี ทีทีบีมีกำไรสุทธิ 5,334 ล้านบาท ในไตรมาส 1/2567 เพิ่มขึ้นร้อยละ 24 VoY คิดเป็นอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น หรือ ROE ที่ร้อยละ 9.2 ปรับตัวดีขึ้นจากร้อยละ 7.9 ในไตรมาส 1/2566

ณ สิ้นเดือนมีนาคม 2567 ธนาคารมีผลประโยชน์ทางภาษีคงเหลือเป็นจำนวน 14.1 พันล้านบาท ซึ่งสามารถรับรู้ได้ถึงปี 2571 ทั้งนี้ การใช้ผลประโยชน์ทางภาษีจะทยอยรับรู้ตามการประมาณการรายได้ในอนาคต ไม่ได้ใช้วิธีรับรู้เท่ากันทุกปี (Straight-line basis)

ทีเอ็มบีธนชาต รายงานกำไรสุทธิสำหรับไตรมาส 1 ปี 2567 ที่ 5,334 ล้านบาท ปรับตัวดีขึ้นเมื่อเทียบกับปีก่อนหน้า ทั้งยังสามารถลดหนี้เสียได้อย่างต่อเนื่องมาอยู่ที่ 2.56% ขณะที่อัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพยังอยู่ในระดับสูงที่ 155% เน้นย้ำพันธกิจ Financial Well-being เดินหน้าดูแลลูกค้า พร้อมร่วมสนับสนุนแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม มุ่งแก้ปัญหาหนี้ครัวเรือน

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ ทีเอ็มบีธนชาต (ทีทีบี) แจ้งผลประกอบการไตรมาส 1 ปี 2567 โดยธนาคารมีกำไรสุทธิ 5,334 ล้านบาท ปรับตัวดีขึ้นเมื่อเทียบกับ 4,295 ล้านบาท ในไตรมาส 1 ปี 2566 ปัจจัยหนุนมาจากกลยุทธ์การปรับโครงสร้างสินเชื่อและการบริหารเงินฝาก เพื่อให้ผลตอบแทนและต้นทุนทางการเงินมีความสอดคล้องกัน และการมีวินัยด้านค่าใช้จ่าย ในด้านคุณภาพสินทรัพย์ ธนาคารสามารถลดอัตราส่วนสินเชื่อด้อยคุณภาพลงมาได้อย่างต่อเนื่อง ทั้งยังคงอัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพและฐานเงินกองทุนยังคงในระดับสูง สะท้อนสถานะทางการเงินที่มั่นคงแข็งแกร่ง

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า ผลการดำเนินงานในไตรมาสแรกของปีถือว่าเป็นไปตามเป้าหมาย ไม่ว่าจะเป็นเรื่องของการปรับโครงสร้างพอร์ตสินเชื่อและการบริหารจัดการต้นทุนทางการเงินเพื่อหนุนรายได้ การมีประสิทธิภาพด้านต้นทุน และการดูแลคุณภาพสินทรัพย์

หนึ่งในจุดเด่นของผลการดำเนินงานในไตรมาสนี้ ได้แก่ ด้านสินเชื่อ ซึ่งธนาคารยังคงเน้นการเติบโตอย่างมีคุณภาพ เน้นกลุ่มลูกค้าที่ธนาคารมีความชำนาญ เข้าใจทั้งความต้องการและความเสี่ยงเป็นอย่างดี ไม่ว่าจะเป็นกลุ่มคนมีรถ กลุ่มคนมีบ้าน และพนักงานเงินเดือน ภายใต้แนวคิด Ecosystem play หนุนให้ธนาคารสามารถเติบโตสินเชื่อกลุ่มเป้าหมายได้ต่อเนื่องจากไตรมาสที่แล้ว ไม่ว่าจะเป็น สินเชื่อรถแลกเงิน (+4%) สินเชื่อบ้านแลกเงิน (+3%) และสินเชื่อบุคคล (+4%)

ในประการสำคัญ ธนาคารยังคงให้ความช่วยเหลือลูกหนี้ทุกกลุ่มอย่างต่อเนื่องในหลายรูปแบบ เช่น การปรับโครงสร้างหนี้ และการรวบหนี้ (Debt Consolidation) เพื่อช่วยบรรเทาภาระดอกเบี้ยและช่วยให้ลูกหนี้สามารถบริหารจัดการสภาพคล่องได้ในระยะยาว โดยปัจจุบันธนาคารได้ให้ความช่วยเหลือลูกค้าผ่านการปรับโครงสร้างหนี้คิดเป็นมูลค่าสินเชื่อประมาณ 11% ของพอร์ตสินเชื่อรวม ขณะที่จำนวนลูกค้าภายใต้โครงการรวบหนี้ เพิ่มขึ้นจากประมาณ 17,000 ราย ณ สิ้นปีที่แล้ว สู่ระดับ 21,000 ราย โดยธนาคารสามารถช่วยให้ลูกค้ากลุ่มดังกล่าวประหยัดดอกเบี้ยไปได้กว่า 1,400 ล้านบาท

นอกจากนั้นแล้ว ธนาคารยังได้เปิดตัวแคมเปญ “พิชิตหนี้” ซึ่งมุ่งช่วยพนักงานเงินเดือนลดภาระหนี้และปลอดหนี้ให้เร็วขึ้นอย่างยั่งยืน โดยได้ตั้งเป้าหมายช่วยเหลือคนไทยให้ได้ 200,000 ราย ภายใน 3 ปี เป็นไปตามพันธกิจของธนาคาร และสอดรับกับหลักเกณฑ์ของธนาคารแห่งประเทศไทย (ธปท.) ในการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม

จากการเติบโตสินเชื่ออย่างรอบคอบ การดูแลลูกค้าอย่างใกล้ชิด และการบริหารจัดการหนี้เสียในเชิงรุก ส่งผลให้คุณภาพสินทรัพย์ของธนาคารเป็นไปตามเป้าหมาย สามารถลดอัตราส่วนสินเชื่อด้อยคุณภาพลงมาได้อย่างต่อเนื่องจาก 2.62% ณ สิ้นปีที่แล้ว มาอยู่ที่ 2.56% ณ สิ้นไตรมาส 1 พร้อมยังคงอัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ ซึ่งสะท้อนถึงความสามารถในการรองรับความเสี่ยงในระดับสูงที่ 155%

ทั้งนี้ ด้วยแนวโน้มเศรษฐกิจที่ยังมีความไม่แน่นอนสูง ธนาคารจะยังคงดำเนินธุรกิจอย่างรอบคอบและบริหารจัดการทุกองค์ประกอบของงบดุลให้มีคุณภาพ ซึ่งเป็นกลยุทธ์ที่เรามุ่งเน้นมาโดยตลอดและให้ผลลัพธ์ที่สอดคล้องกับเป้าหมายระยะยาวของธนาคารในการสร้างการเติบโตอย่างยั่งยืน โดยเห็นได้ว่าตั้งแต่การรวมกิจการและหลังจากช่วงวิกฤตโควิด-19 ผลการดำเนินงานของธนาคารมีแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง ด้านคุณภาพสินทรัพย์ก็มีเสถียรภาพ และสถานะทางการเงินก็แข็งแกร่งขึ้นโดยตลอด

สำหรับผลการดำเนินงานรายการหลัก ๆ ในไตรมาส 1 ปี 2567 มีดังนี้

สินเชื่อ ณ สิ้นไตรมาส 1 ปี 2567 อยู่ที่ 1,315 พันล้านบาท ชะลอลง 1.0% จากไตรมาสที่แล้ว เป็นไปตามแนวทางการเติบโตสินเชื่ออย่างรอบคอบ รวมทั้งการชำระคืนหนี้ของลูกค้า ทั้งนี้ สินเชื่อกลุ่มเป้าหมาย นำโดยสินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน และสินเชื่อบุคคล ยังคงรักษาโมเมนตัมการเติบโตได้อย่างต่อเนื่อง

ด้านเงินฝาก อยู่ที่ 1,373 พันล้านบาท ลดลง 1.0% จากไตรมาสที่แล้ว สอดคล้องกับการเติบโตด้านสินเชื่อและเป็นไปตามแผนบริหารสภาพคล่องหลังจากที่ก่อนหน้านี้ในไตรมาส 4 ปี 2566 ธนาคารได้ขยายฐานเงินฝากไปแล้วกว่า 4.3% เพื่อเตรียมความพร้อมก่อนเข้าสู่ปี 2567 โดยเงินฝากที่ลดลงเป็นผลจากเงินฝากกลุ่มลูกค้าธุรกิจ ขณะที่เงินฝากรายย่อยกลุ่มเป้าหมายโดยเฉพาะเงินฝากประจำยังคงขยายตัวได้ตามแผน ทั้งนี้ ด้วยสภาพคล่องที่ยังคงอยู่ในระดับสูงก็จะช่วยสร้างความยืดหยุ่นให้กับการบริหารต้นทุนทางการเงินในระยะถัดไป

ด้านรายได้ ยังคงได้รับแรงหนุนจากการปรับโครงสร้างสินเชื่อไปยังสินเชื่อกลุ่มลูกค้ารายย่อยและการบริหารจัดการต้นทุนทางการเงิน ช่วยชดเชยผลกระทบจากรายได้ค่าธรรมเนียมซึ่งยังคงมีความท้าทาย โดยเฉพาะอย่างยิ่งรายได้ค่าธรรมเนียมกองทุนรวม โดยในไตรมาส 1 ปี 2567 รายได้จากการดำเนินงานรวมอยู่ที่ 17,670 ล้านบาท เพิ่มขึ้น 4.7% จากไตรมาส 1 ปี 2566 ขณะที่ค่าใช้จ่ายในการดำเนินงานอยู่ที่ 7,570 ล้านบาท เพิ่มขึ้น 3.7% จากช่วงเดียวกันของปีก่อน

ทั้งนี้ ธนาคารยังคงบริหารจัดการต้นทุนให้สอดคล้องกับด้านรายได้ได้เป็นอย่างดี สะท้อนได้จากอัตราส่วนต้นทุนต่อรายได้ซึ่งอยู่ที่ 43% เป็นไปตามเป้าหมายแม้ว่าธนาคารยังคงเดินหน้าตามแผนการลงทุนด้านดิจิทัลอย่างต่อเนื่องก็ตาม

ด้านคุณภาพสินทรัพย์ ยังคงบริหารจัดการได้ตามเป้าหมายเช่นกัน โดยสินเชื่อด้อยคุณภาพลดลงมาอยู่ที่ 39,759 ล้านบาท ลดลง 3.0% จากสิ้นปีที่แล้ว หรือคิดเป็นอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL ratio) ที่ระดับ 2.56% เทียบกับ 2.62% ณ สิ้นปีที่แล้ว นอกจากนี้ ในด้านพอร์ตการลงทุน ธนาคารเน้นการลงทุนในตราสารภาครัฐเป็นหลัก ไม่มีนโยบายแสวงหากำไรจากการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง จึงทำให้ไม่ได้รับผลกระทบจากกรณีผิดนัดชำระหนี้ในตลาดตราสารหนี้ในช่วงที่ผ่านมา

จากภาพรวมด้านคุณภาพสินทรัพย์ข้างต้น ส่งผลให้การตั้งสำรองฯ ตามการดำเนินงานปกติยังคงเป็นไปตามแผน และเพื่อเพิ่มความแข็งแกร่งด้านการเงิน ธนาคารได้เสริมกันชนรองรับแนวโน้มเศรษฐกิจที่ยังมีความไม่แน่นอน โดยธนาคารได้ตั้งสำรองฯ เพิ่มเติมจากระดับปกติ รวมตั้งสำรองฯ ทั้งสิ้นเป็นจำนวน 5,117 ล้านบาท ซึ่งหลังจากหักสำรองฯ และภาษี ธนาคารรายงานกำไรสุทธิในไตรมาส 1 ปี 2567 ที่ 5,334 ล้านบาท ปรับตัวดีขึ้นเมื่อเทียบกับ 4,295 ล้านบาทในไตรมาส 1 ปี 2566

ท้ายสุดด้านฐานะเงินกองทุน ยังคงอยู่ในระดับสูงและมีเสถียรภาพ โดยอัตราส่วน CAR และ Tier 1 ณ สิ้นไตรมาส 1 อยู่ที่ 20.8% และ 17.0% โดยระดับดังกล่าวถือว่าสูงเป็นลำดับต้น ๆ ของอุตสาหกรรม และสูงกว่าเกณฑ์ขั้นต่ำของธนาคารกลุ่ม D-SIBs ที่ธปท.กำหนดไว้ที่ 12.0% และ 9.5% ตามลำดับ

นายปิติ กล่าวสรุป “นอกเหนือจากการเติบโตอย่างมีคุณภาพ ทีทีบียังคงเน้นย้ำการดูแลและช่วยเหลือลูกค้าอย่างต่อเนื่องตามแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) และการแก้ปัญหาหนี้ครัวเรือนของภาครัฐ ทั้งนี้ ภายใต้พันธกิจหลัก Financial Well-being ซึ่งเราได้ดำเนินการมาโดยตลอด การสนับสนุนของเราไม่ได้จำกัดเพียงแค่ด้านสินเชื่อเท่านั้น แต่ยังครอบคลุมถึงปัจจัยพื้นฐานทางการเงินที่สำคัญด้านอื่น ๆ ไม่ว่าจะเป็น ด้านการออม การลงทุน และการมีประกันที่เพียงพอและเหมาะสมกับลูกค้าในทุก ๆ ช่วงชีวิต โดยเรามุ่งมั่นที่จะเป็นธนาคารที่ LEAD the CHANGE หรือเป็นผู้นำในการสร้างการเปลี่ยนแปลงอย่างแท้จริงเพื่อให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างยั่งยืน”

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม