PTTEP ฐานะการเงินแกร่ง โบรกแนะรอซื้อเมื่ออ่อนตัว-รับปันผล

ทันหุ้น-สู้โควิด : บล.แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ส่อง PTTEP กำไร 2Q63 ต่ำกว่าตลาดคาดทั้งจากรายการพิเศษ บวกกับปริมาณขายลดลงจาก COVID-19 ฝ่ายวิจัยได้ปรับลดเป้าหมายปริมาณขายลงอีกครั้ง โดยอาจมี Downside risk อีกเล็กน้อย ประกาศจ่ายเงินปันผล 1H63 ที่ 1.5 บ./หุ้น, คาดทั้งปีที่ 3.5 บ./หุ้น D/P 3.9%: รอซื้อเมื่อราคาอ่อนตัว เพื่อเงินปันผล

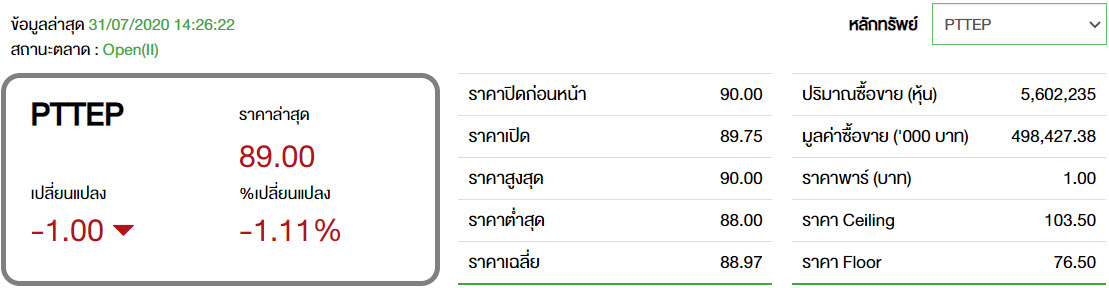

ความเคลื่อนไหวของหุ้น PTTEP อยู่ที่ 89.00 บาท ลดลง 1.00 บาท หรือ 1.11% มูลค่าการซื้อขาย 498.43 ล้านบาท

ประเด็นการลงทุน กำไร 2Q63 ต่ำกว่าตลาดคาด กำไรสุทธิ 2Q63 อยู่ที่ 4.3 พันลบ. ($134m) (-50%QoQ, -68%YoY) ต่ำกว่าตลาดคาด หลักๆ จากขาดทุนจากการด้อยค่าของสินทรัพย์ของโครงการมาเรียนา ออยล์ แซนด์ -1.5 พันลบ. และขาดทุนจากการป้องกันความเสี่ยงราคาน้ำมัน -2.4 พันลบ. โดยหากไม่รวม กำไรปกติ (ไม่รวมภาษี) เพียง 5.8 พันลบ. (-64%QoQ, -70%YoY) ด้วยผลกระทบหลักจากปริมาณขายเพียง 327 พันบาร์เรล/วัน (-10%QoQ, -2%YoY) เนื่องจาก PTT เรียกรับก๊าซลดลงจากความต้องการที่อ่อนแอจากผลกระทบ COVID-19

ประกอบกับราคาขายเฉลี่ยรวม (ASP) -22%QoQ, -28%YoY เป็น $35.0/BOE ตามราคาดูไบที่ลดลงแรง -39%QoQ, -55%YoY เป็น $30.7/บาร์เรล ขณะที่ราคาก๊าซลดลง -7%QoQ, -9%YoY มาที่ $6.37/MMBTU อย่างไรก็ดี หากดูที่ EBITDA margin ยังค่อนข้างดีที่ 67% เนื่องจากการควบคุมค่าใช้จ่าย ทำให้ Unit cost ลดลงเป็น $30.3/BOE (1Q63 : $31.0, 2Q62 : $31.1)

ปรับลดเป้าหมายธุรกิจปีนี้ลงอีกครั้ง ด้วยปริมาณขายใน 2Q63 ที่ต่ำกว่าประมาณการ ประกอบกับความต้องการน้ำมันและก๊าซชะลอตัวจาก COVID-19 ทำให้ PTTEP ต้องปรับเป้าหมายปริมาณขายทั้งปีลดลงอีกครั้ง -2% เป็น 355 พันบาร์เรล/วัน (+1%YoY) ทั้งนี้ PTTEP มองว่าอาจมี Downside risk อีก 1-2% หากปริมาณขายในช่วงท้ายปีไม่ฟื้นตัวอย่างที่คาด อย่างไรก็ตาม Guidance ในด้านราคาขายก๊าซปรับขึ้นเล็กน้อยจากเดิม $5.9/MMBTU เป็น $6.0 เนื่องจากราคาดูไบฟื้นตัวได้ดี รวมถึง PTTEP มุ่งเน้นควบคุมค่าใช้จ่ายให้เข้มงวดมากขึ้น เพื่อให้ Unit cost ลดลงอีกเป็น $30.0/BOE เพื่อรักษา EBITDA margin ให้ใกล้เคียงแผนเดิมที่ 65-70%

ปรับประมาณการกำไรปีนี้ลง -8% เราปรับประมาณการกำไรใหม่ลดลง -8% มาที่ 1.81 หมื่นลบ. (-63%YoY) ในปีนี้ โดยหลักจากการรวมผลขาดทุนจากการด้อยค่าสินทรัพย์และปรับลดปริมาณขายปีนี้ลงเป็น 348 พันบาร์เรล/วัน (ต่ำกว่าแผนของ PTTEP) ทั้งนี้ กำไร 1H63 คิดเป็น 71% แล้ว จึงมองว่าประมาณการใหม่ Conservative พอสมควร อย่างไรก็ดี ก็มีความเสี่ยงคือ 1) ปริมาณขายในครึ่งหลังของปีไม่ฟื้นตัวตามแผน; 2) ราคาดูไบลดลงต่ำกว่า $40 อีกครั้ง; และ 3) มีการตั้งด้อยค่าของสินทรัพย์ก้อนใหญ่

แนะนำ รอซื้อเมื่อราคาอ่อนตัว เพื่อเงินปันผล เราประเมินราคาเป้าหมายใหม่ปีหน้า 81 บ. อิง P/B ตามเดิมที่ 0.83x มองว่าราคาหุ้นปัจจุบันไม่มี Upside อย่างไรก็ตาม PTTEP มีจุดเด่นที่ฐานะการเงินแข็งแกร่งมากจากเงินสดในมือจำนวนมาก ทำให้คาดจ่ายเงินปันผลได้สม่ำเสมอด้วยอัตราที่ดี เราแนะนำ "ซื้อเมื่อราคาอ่อนตัว" เพื่อรับเงินปันผล ทั้งนี้ PTTEP ประกาศจ่ายเงินปันผล 1H63 1.5 บ./หุ้น D/P 1.7% ขึ้น XD 13 ส.ค. โดยเราคาดเงินปันผลทั้งปี 3.5 บ. D/P 3.9%

ปัจจัยเสี่ยง คือ ความผันผวน ความผันผวนด้านลบต่างๆ ที่ส่งผลกระทบต่อราคาน้ำมันดิบ และความต้องการใช้น้ำมันและก๊าซ

ปัจจัยเสี่ยงต่อกำไร ความเสี่ยงหลักต่อประมาณการกำไรคือ ราคาขายเฉลี่ยต่ำกว่าคาด, ต้นทุนผลิตสูงกว่าคาด, การมีผลขาดทุนจากการด้อยค่าของสินทรัพย์จากราคาน้ำมันที่ลดลงแรง, และ Effective tax rate สูงกว่าคาด

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม