> อาหารสมอง >

07 มีนาคม 2021 เวลา 14:00 น.

ก้าวสู่วัยเกษียณอย่างมั่นใจ ด้วยข้อมูลการออมแบบครบวงจร

“การวางแผนทางการเงินนับเป็นสิ่งสำคัญของคนทุกเพศทุกวัย เพื่อสร้างรากฐานการเงินให้พร้อม สำหรับการมีชีวิตความเป็นอยู่ที่ดีในวัยเกษียณ “Pension Dashboard” เป็นเครื่องมือสำคัญอันหนึ่งที่หลายประเทศนำมาใช้ในการสร้างวินัยทางการเงินให้กับประชาชน โดยการแสดงผลข้อมูลเงินบำนาญแบบครบวงจรจะช่วยให้ผู้ออมสามารถออกแบบชีวิตหลังเกษียณได้สะดวก มีประสิทธิภาพ และยั่งยืนมากขึ้นซึ่งจะช่วยเพิ่มโอกาสให้ผู้ออมเกษียณอายุได้อย่างสุขกาย สบายใจ และมีเงินใช้”

คนไทยจำนวนมากประสบปัญหาทางการเงินในช่วงวัยเกษียณ ซึ่งสาเหตุหลักมาจากการวางแผนและจัดการทางการเงินในช่วงวัยทำงานที่ยังไม่ดีพอ โดยจากรายงานผลสำรวจทักษะทางการเงินของไทย ปี 2561พบว่า มีเพียง 1 ใน 5 ของคนไทยเท่านั้นที่เห็นความสำคัญของการออมและทำตามแผนการออมเพื่อวัยเกษียณของตัวเองได้จริง นอกจากนี้ ยังพบว่าอุปสรรคสำคัญข้อหนึ่ง คือ ความยุ่งยากในการวางแผนทางการเงินเพราะขาดข้อมูลการออมแบบครบวงจร

บทความนี้จึงนำเสนอเครื่องมือ “Pension Dashboard” ที่หลายประเทศใช้เพื่อช่วยวางแผนชีวิตหลังเกษียณของประชาชน ซึ่งนอกจากจะช่วยอำนวยความสะดวกด้านข้อมูลแบบครบวงจรให้กับผู้ใช้งานแล้ว ยังช่วยสร้างวัฒนธรรมใหม่ให้ผู้ใช้งานคุ้นเคยกับการวางแผนทางการเงินระยะยาว และมองเห็นว่าชีวิตหลังเกษียณที่ดีและมีคุณภาพเป็นเรื่องใกล้ตัวและจับต้องได้

เมื่อกล่าวถึงการวางแผนทางเงินเพื่อวัยเกษียณ หลายคนคิดว่าเป็นสิ่งที่ไกลตัวและยุ่งยาก แต่แท้จริงแล้วการวางแผนทางการเงินมีความสำคัญกว่าที่คิดลองพิจารณาชีวิตของตัวละครสมมติ 2 คน สะท้อนชีวิตของคน 2 กลุ่ม คนแรก นาย “มีเงิน” อายุ 22 ปี จบปริญญาตรี เดิมทำงานเป็นพนักงานบริษัทแห่งหนึ่งได้รับเงินเดือน 18,000 บาท และ ใช้จ่ายหมดทุกเดือน โดยรายจ่ายแต่ละเดือนแบ่งเป็น ค่าเช่าหอและค่าผ่อนมือถือ 7,000 บาท ค่าเดินทาง 2,000 บาท เหลือประมาณ 8,000 - 9,000 บาท เป็นค่ากินอยู่ ค่าสังสรรค์กับเพื่อน แต่เนื่องจากการแพร่ระบาดของ COVID-19 ส่งผลให้เขาถูกเลิกจ้าง และต้องกู้ยืมเงินนอกระบบมาประทังชีวิต กรณีตัวอย่างนี้สะท้อนให้เห็นว่า ในวัยที่เพิ่งเริ่มทำงานและมีรายได้ไม่สูงนัก การใช้ชีวิตโดยไม่ได้วางแผนทาง การเงินให้ดี ทำให้ไม่มีเงินออมไว้ใช้จ่ายในยามฉุกเฉิน จึงไม่ต้องพูดถึงการวางแผนการออมเพื่อวัยเกษียณที่ดูจะเป็นเป้าหมายที่ห่างไกลสำหรับคนกลุ่มนี้

ตัวละครที่สอง นาง“พอเพียง” อายุ 55 ปี เป็นคุณแม่เลี้ยงเดี่ยวอยู่กับลูกชายวัย 20 ปี ทำงานเป็นพนักงานบริษัทแห่งหนึ่งมีรายได้เดือนละ 85,000 บาท มีค่าใช้จ่ายเป็นค่าเทอมลูกชาย ค่าผ่อนบ้านรวมรายจ่ายอื่นๆ เฉลี่ยเดือนละ 60,000 บาท แต่ด้วยรายได้ที่สูงจึงทำให้เธอยังมีเงินเหลือเก็บเดือนละประมาณ 25,000 บาท อย่างไรก็ตาม ปัญหาที่เกิดขึ้นคือ ความกระจัดกระจายของเงินออมและสิทธิประโยชน์ที่ตัวเองมี อาทิ ประกันสังคม กองทุนสำรองเลี้ยงชีพ เงินสมทบสมาชิกสหกรณ์ออมทรัพย์ของบริษัท รวมถึงสวัสดิการต่าง ๆ จึงทำให้ไม่สามารถแยกประเภทเงินออมที่ตัวเองมีได้อย่างชัดเจน

ปัญหาที่ตัวละครสมมติทั้ง 2 คนเผชิญเป็นสถานการณ์ที่กำลังเกิดขึ้นจริงในสังคมไทย โดยจากการสำรวจทักษะทางการเงิน (ธนาคารแห่งประเทศไทย 2561) พบว่า แม้คนไทยกว่าร้อยละ 82.8 ได้คิดถึง การออมและการวางแผนการออมเพื่อวัยเกษียณแล้ว แต่มีเพียงร้อยละ 18.6 เท่านั้นที่ทำตามเป้าหมายการออมที่กำหนดไว้ได้จริง โดยมีเพียง 1 ใน 5 เท่านั้น ที่เห็นความสำคัญของการออมและได้ดำเนินการตามแผนการออมเพื่อวัยเกษียณของตัวเอง ผลการศึกษานี้ยังพบว่า กลุ่มคน Gen Z หรือกลุ่มวัยเริ่มทำงาน (เกิดหลังปี 2540) มีแนวโน้มออมเงินน้อยลงสะท้อนจากสัดส่วนร้อยละ 44 ของคน Gen Z เท่านั้นที่มีเงินออม ขณะที่สัดส่วนคนมีเงินออมทั้งหมดต่อประชากรไทยอยู่ที่ร้อยละ 77

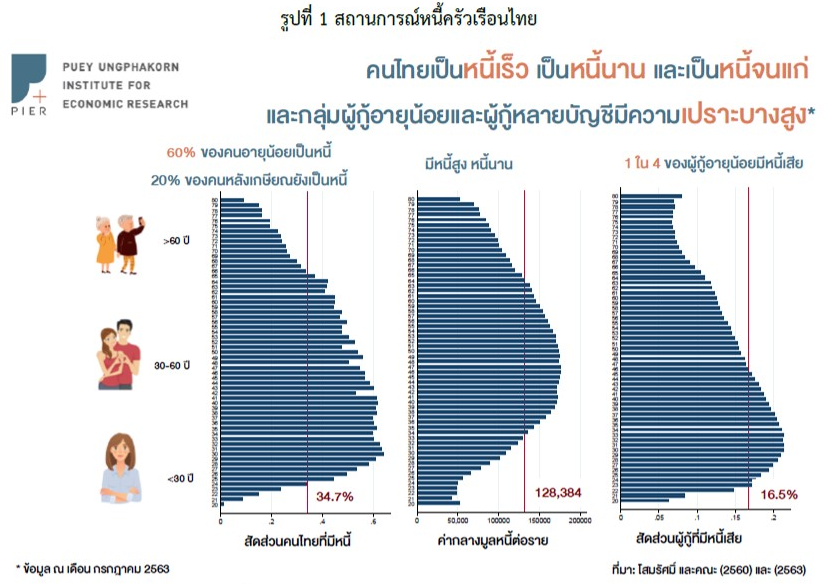

นอกจากนี้ โสมรัศมิ์ และคณะ (2560 และ 2563) พบว่าคนไทยมีหนี้เร็ว เป็นหนี้จนแก่ และ คนอายุน้อยมีหนี้เสียสูง (รูปที่ 1) จึงเห็นได้ชัดว่า ปัญหาทางการเงินของคนไทยมีความเชื่อมโยงกันและ มีจุดเริ่มต้นที่สำคัญอยู่ที่การออมและการวางแผนทางการเงิน เพราะนอกจากการออมจะช่วยในยามฉุกเฉิน ขาดรายได้และยามเกษียณ การออมยังช่วยตัดวงจรหนี้ (ไม่เป็นหนี้เร็ว หนี้สูง หนี้นาน) ได้อีกด้วย นอกจากนี้ การวางแผนทางการเงินที่ดียังมีความสำคัญต่อชีวิตความเป็นอยู่ของทุกคน ดังนั้น หากคนไทยหันมาใส่ใจให้ความสำคัญ และเริ่มวางแผนการออมตั้งแต่เนิ่น ๆ ปัญหาทางการเงินก็จะไม่เกิดขึ้น

บทความนี้จึงขอนำเสนอแนวคิดที่จะช่วยวางแผนทางการเงินส่วนบุคคล โดยเฉพาะการวางแผนเงินออมเพื่อการเกษียณ โดยการรวบรวมข้อมูลเงินออมส่วนบุคคลแบบครบวงจร เพื่อให้ทุกคนสามารถจัดการข้อมูลและวางแผนเงินออมเพื่อวัยเกษียณของตัวเอง ได้อย่างมีประสิทธิภาพ และในตอนท้ายของบทความคณะผู้เขียนฯ ได้แนะนำเครื่องมือที่หลายประเทศนำมาใช้ในการช่วยวางแผนชีวิตหลังเกษียณของประชาชน ซึ่งจะช่วยให้ผู้ใช้งานสามารถออกแบบชีวิตหลังเกษียณได้สะดวก มีประสิทธิภาพและยั่งยืนมากขึ้น

2. ข้อมูลการออม ครบ จบที่เดียว ช่วยวางแผนทางการเงินเพื่อเกษียณได้ ?

หลายคนยังจินตนาการภาพการออมเพื่อวัยเกษียณไม่ออก ด้วยระยะเวลาในอนาคตที่ยาวนานถึง 20-30 ปี ทำให้มีโอกาสที่จะขาดการติดตามเงินบำนาญของตนเองอย่างสม่าเสมอ เรียกได้ว่าออมจนลืมแล้วว่ามีเงินอยู่ที่ไหน และเป็นจำนวนเท่าไร ซึ่งประโยชน์ของการรวบรวมข้อมูลไว้ในที่เดียว ไม่ใช่แค่การอำนวยความสะดวกให้กับผู้ออมเท่านั้น แต่ยังมีประโยชน์อีกมากที่จะทำให้ชีวิตหลังเกษียณของผู้ออมเป็นเรื่องใกล้ตัวและคาดการณ์ได้

2.1 เห็นภาพรวมสิ่งที่มีและเจอสิ่งที่หายไป

ข้อมูลการออมแบบครบวงจรจะช่วยให้เห็นภาพรวมการออมในปัจจุบันของตนเองและทำให้จัดการกับเงินออมที่กระจัดกระจายหลายที่สะดวกมากยิ่งขึ้น เช่น กรณีประเทศอังกฤษ พบว่าในปี 2561 มีเงินบำนาญที่ไม่มีผู้มาขอรับสิทธิสูงถึง 19.4 พันล้านปอนด์ฯ ครอบคลุม 1.6 ล้าน พอร์ตเงินบำนาญ (Pension Pot)1 (Wilkinson 2018) โดยสาเหตุหลักมาจากการที่ผู้ออมย้ายที่อยู่และย้ายงาน และไม่ได้ปรับปรุงข้อมูลติดต่อปัจจุบันไว้ รัฐบาลอังกฤษจึงแก้ปัญหานี้โดยรวบรวมข้อมูลการออมไว้ในที่เดียว เพื่อช่วยให้ประชาชนติดตามเงินออมของตนเองได้สะดวกมากขึ้น

2.2 เกษียณอย่างมีความสุขต้องมีเงินเท่าไหร่

แต่ละคนควรจะมีรายได้เดือนละเท่าใดหลังเกษียณ เพื่อให้ใช้ชีวิตในอีก 20 หรือ 30 ปีที่เหลือได้อย่างไม่ลำบาก สามารถลองคำนวณได้ดังนี้

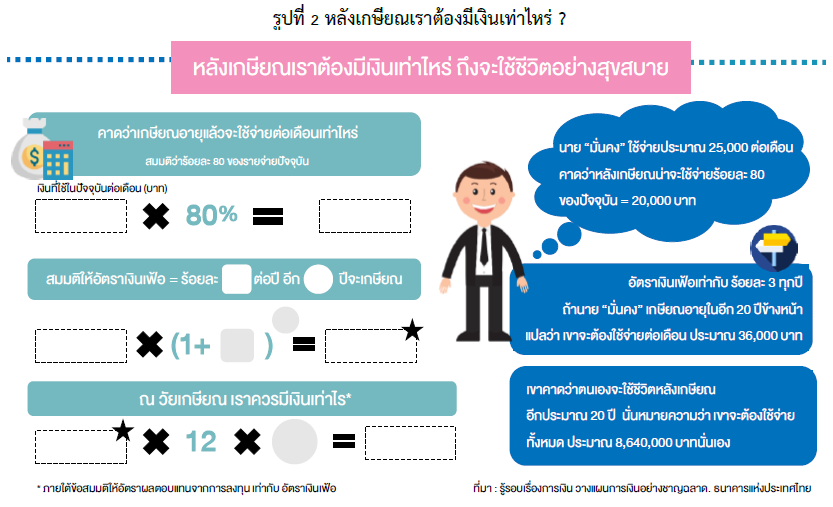

เริ่มที่การคำนวณค่าใช้จ่ายต่อเดือนหลังเกษียณ จากรูปที่ 2 ยกตัวอย่างเช่น นาย “มั่นคง” อายุ 40 ปี เป็นข้าราชการเขาคาดว่าตนเองน่าจะใช้จ่ายหลังเกษียณต่อเดือนประมาณร้อยละ 80 ของค่าใช้จ่ายปัจจุบัน หรือ 20,000 บาท (หากปัจจุบันมีรายจ่าย 25,000 บาท) สมมติให้อัตราเงินเฟ้อเท่ากับร้อยละ 3 ทุกปี หากเขาเกษียณอายุในอีก 20 ปีข้างหน้า เขาจะต้องใช้จ่ายต่อเดือนประมาณ 36,000 บาท และหากนาย “มั่นคง” คาดว่าตนเองจะใช้ชีวิตหลังเกษียณประมาณ 20 ปี เขาจะต้องใช้จ่ายทั้งหมดประมาณ 8,640,000 บาท คำถามถัดมา คือ ภายในระยะเวลาอีก 20 ปีที่เหลือในวัยทำงานของเขาจะหาเงินจำนวนดังกล่าวมาจากที่ไหนบ้างและผลประโยชน์จากกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) จะเพียงพอหรือไม่สิ่งเหล่านี้สามารถตอบได้ง่าย หากมีการรวบรวมข้อมูลการออมเพื่อเกษียณของตนเองและติดตามผลประโยชน์อย่างสม่ำเสมอ ก็จะช่วยให้สามารถประเมินวงเงินที่เพียงพอสำหรับการใช้ชีวิตหลังเกษียณได้

2.3 การเตรียมพร้อมสำหรับเหตุการณ์ไม่คาดฝัน

การเจ็บป่วยต่าง ๆ เป็นอีกหนึ่งเรื่องที่สำคัญสำหรับคนวัยเกษียณ จึงต้องเตรียมความพร้อมสำหรับเหตุการณ์ไม่คาดฝันด้วย ซึ่งการมีข้อมูลเงินออมเพื่อเกษียณทั้งหมด จะช่วยยกระดับการเตรียมความพร้อมในวัยเกษียณได้รอบด้านมากขึ้น ทำให้ทราบว่าจะมีสวัสดิการขั้นพื้นฐานผลประโยชน์อื่นใดบ้างหลังเกษียณและจะเพียงพอหรือไม่หากต้องเข้าโรงพยาบาล

3. หากอยากจะรวบรวมเงินออมเพื่อเกษียณของตนเอง มีข้อมูลอะไรบ้างที่ต้องรู้?

เงินบำเหน็จบำนาญ (Pension)2 คือ เงินออมเพื่อใช้ในวัยเกษียณ ซึ่งปัจจุบันมีหลายรูปแบบทั้งการออมร่วมกันระหว่างผู้ออม นายจ้าง และรัฐบาลการออมผ่านแผนการออมที่ถูกจัดสรรไว้ที่ทำงานหรือการออมส่วนบุคคลผ่านผลิตภัณฑ์ทางการเงินต่างๆ เมื่อผู้ออมเกษียณอายุจะได้รับเงินที่ออมไว้พร้อมกับเงินสมทบ รวมถึงผลตอบแทนจากการออมซึ่งการรับเงินมีรูปแบบที่แตกต่างกัน โดยอาจเลือกรับเป็นงวดหรือรับเงินก้อนใหญ่ก็ได้ ทั้งการออมร่วมกันระหว่างผู้ออม นายจ้าง และรัฐบาล การออมผ่านแผนการออมที่ถูกจัดสรรไว้ที่ทำงานหรือการออมส่วนบุคคลผ่านผลิตภัณฑ์ทางการเงินต่างๆ เมื่อผู้ออมเกษียณอายุจะได้รับเงินที่ออมไว้พร้อมกับเงินสมทบ รวมถึงผลตอบแทนจากการออมซึ่งการรับเงินมีรูปแบบที่แตกต่างกัน โดยอาจเลือกรับเป็นงวดหรือรับเงินก้อนใหญ่ก็ได้

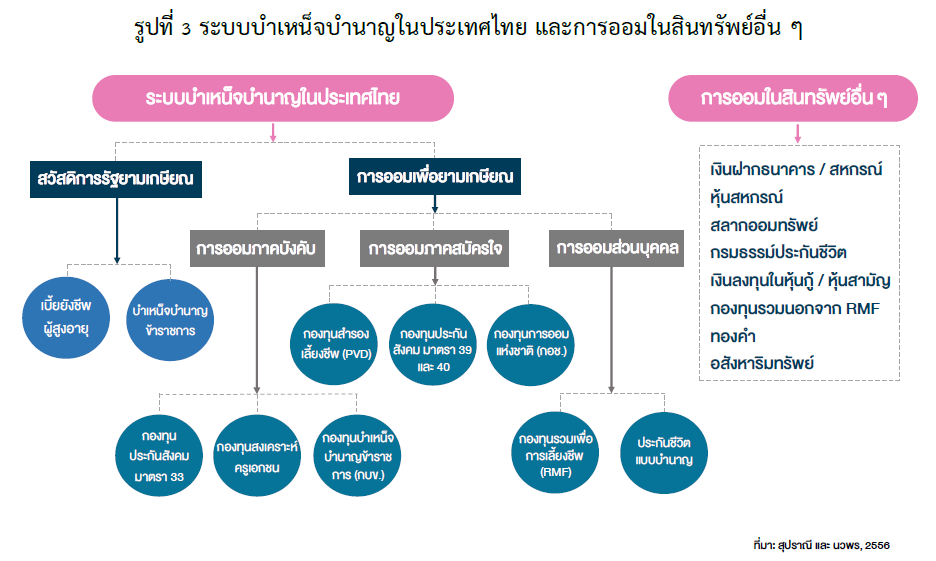

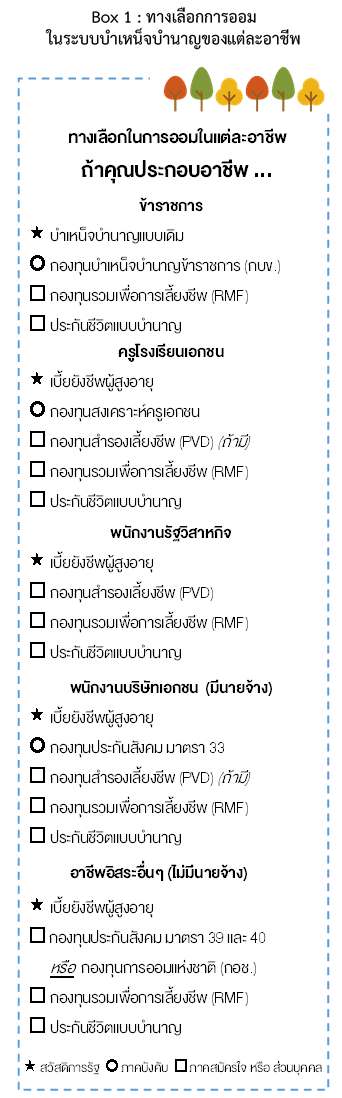

สำหรับประเทศไทยมีระบบบำหน็จบำนาญที่หลากหลาย ไม่ว่าจะเป็นเงินสวัสดิการจากรัฐบาลได้แก่ เบี้ยยังชีพผู้สูงอายุ ที่เป็นสวัสดิการขั้นพื้นฐานจากภาครัฐที่ทุกคนจะได้รับอย่างเท่าเทียมกันเมื่ออายุครบ 60 ปี ยกเว้นผู้ที่ได้รับบำเหน็จบำนาญข้าราชการแบบเดิมหรือสิทธิประโยชน์อื่นจากหน่วยงานของรัฐ 3 นอกจากนี้ ยังมีการออมเพื่อยามเกษียณรูปแบบต่างๆ โดยแบ่งเป็น 3 กลุ่มดังรูปที่ 3 (สุปราณี และ นวพร, 2556)

3.1 การออมภาคบังคับ

ผู้ออมกลุ่มนี้ส่วนใหญ่ คือ พนักงานบริษัทเอกชน ข้าราชการ และพนักงานรัฐวิสาหกิจ ที่หักเงินเดือนส่วนหนึ่งเพื่อสะสมเข้ากองทุนที่เป็นเงินบานาญ โดย กองทุนเหล่านี้มี 2 แบบด้วยกัน คือ

(1) การสะสมร่วมกัน 3 ฝ่าย (ลูกจ้าง นายจ้าง และรัฐบาล) ได้แก่ กองทุนประกันสังคม (มาตรา 33) และกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน (กองทุนสงเคราะห์ครูเอกชน) ซึ่งนอกเหนือจากการจ่ายเงินบำเหน็จหรือเงินบำนาญให้แก่ผู้ประกันตนและสมาชิกแล้ว ทั้งสองกองทุนนี้ยังให้สิทธิประโยชน์และสวัสดิการอีกด้วย

(2) กองทุนแบบสะสมร่วมกัน 2 ฝ่าย (ลูกจ้างและนายจ้าง) ได้แก่ กองทุนสำรองเลี้ยงชีพ และกองทุนบำหน็จบำนาญข้าราชการ (กบข.) ซึ่งกองทุนประเภทนี้มีวัตถุประสงค์เพื่อการเกษียณโดยเฉพาะ โดยที่สมาชิกจะได้รับเงินเมื่อเกษียณอายุหรือออกจากงานแล้วเท่านั้น

3.2 การออมภาคสมัครใจ

สำหรับผู้ประกอบอาชีพอิสระ (Self-employed) เช่น พ่อค้าแม่ค้า หรือ ฟรีแลนซ์ สามารถออมเงินเพื่อวัยเกษียณได้เช่นกัน โดยสามารถเลือกสะสมผ่าน กองทุนประกันสังคม (มาตรา 39 และ 40) หรือ กองทุนการออมแห่งชาติ (กอช.) กองใดกองหนึ่ง ซึ่งทั้งสองกองทุนมีรัฐบาลร่วมสะสมเงินออมให้ด้วย

3.3 การออมส่วนบุคคล

การออมในส่วนนี้ คือ การออมผ่านผลิตภัณฑ์ทางการเงินที่ผู้ออมสามารถเลือกออมเองได้อิสระเพื่อสร้างรายรับยามเกษียณเพิ่มเติม อาทิ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และ ประกันชีวิตแบบบำนาญ (Annuity)

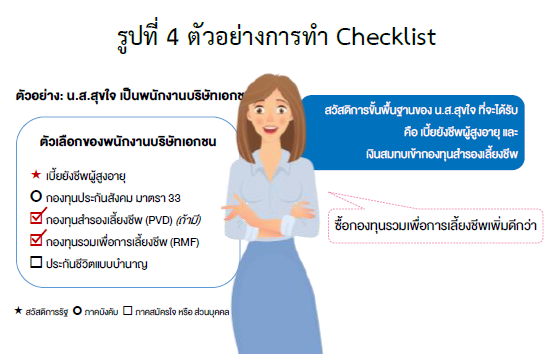

แนวทางการจัดทำ Checklist ทางเลือกการออมของบุคคลในแต่ละอาชีพในบทความนี้ (Box 1) แสดงทางเลือกทั้งหมดที่แต่ละอาชีพสามารถเลือกได้ โดยครอบคลุมทั้งการออมภาคบังคับ การออมภาคสมัครใจ และการออมส่วนบุคคล

ผู้อ่านสามารถลองทำ Checklist ง่าย ๆ ตามแนวทางข้างต้นได้ ตัวอย่างเช่น นางสาว “สุขใจ” เป็นพนักงานบริษัทเอกชนแห่งหนึ่ง สวัสดิการขั้นพื้นฐาน ที่จะได้รับ คือ เบี้ยยังชีพผู้สูงอายุเมื่ออายุครบ 60 ปี นอกจากนี้ บริษัทยังจัดให้มีกองทุนสำรองเลี้ยงชีพ โดยจะได้รับเงินสมทบทุกเดือนจากนายจ้างร้อยละ 5 ของเงินเดือน นอกจากนี้ สุขใจยังสามารถซื้อกองทุนรวมเพื่อการเลี้ยงชีพเพิ่มเติมเพื่อเตรียมความพร้อมหลังเกษียณและใช้สิทธิลดหย่อนภาษี นอกจากที่กล่าวมาแล้ว หากสุขใจอยากออมเพิ่มเติมยังสามารถซื้อประกันชีวิตแบบบำนาญได้อีก (รูปที่ 4)

นอกจากนี้ ผู้ออมเงินอาจมีการออมในสินทรัพย์ประเภทอื่น เช่น เงินฝากธนาคารและสหกรณ์ออมทรัพย์ สลากออมทรัพย์ กรมธรรม์ประกันชีวิต เงินลงทุนต่าง ๆ เช่น หุ้นกู้ หุ้นสามัญ กองทุนรวมอื่นนอกเหนือจาก RMF รวมถึงสินทรัพย์อื่น ๆ เช่น ทองคำ อสังหาริมทรัพย์ อย่างไรก็ตาม เงินฝากในบัญชีธนาคารที่สามารถถอนออกมาใช้ได้ก่อนเกษียณ รวมถึงสินทรัพย์ที่อาจได้รับในอนาคตแต่ไม่ได้มีวัตถุประสงค์เพื่อใช้ยามเกษียณ เช่น ประกันชีวิตแบบออมทรัพย์ หรือเงินลงทุนในกองทุนรวมเพื่อการออม (SSF) ไม่นับว่าเป็น Pension แต่เงินออมและเงินลงทุนส่วนนี้มีความสำคัญสำหรับรองรับภาระค่าใช้จ่ายที่จะเกิดขึ้นในอนาคตได้ด้วย

จะเห็นได้ว่า การออมเพื่อวัยเกษียณมีทางเลือกที่หลากหลาย และมีสิทธิประโยชน์รออยู่มาก ยิ่งเตรียมความพร้อมไว้มาก ยิ่งจะก้าวสู่วัยเกษียณได้อย่างมั่นใจมากขึ้น

4. "Pension Dashboard" ทางเลือกที่ช่วยตอบโจทย์?

การเก็บออมเพื่ออนาคตที่ว่ายากแล้ว การรวบรวมข้อมูลการออมเพื่อวัยเกษียณได้ยิ่งไม่ใช่เรื่องง่ายสำหรับประชาชนทั่วไป เพราะต้องอาศัยการจัดเก็บข้อมูลที่เป็นระเบียบ ความสามารถทางบัญชีและคณิตศาสตร์

ในประเทศที่มีฐานข้อมูลประชาชนดีมักจะมี Pension Dashboard ให้ประชาชนได้ใช้ในการวางแผนชีวิตหลังเกษียณของตนเองและสามารถติดตามเงินบำนาญของตนเองได้สะดวกมากขึ้น ซึ่งไม่เพียงแค่ทำให้ประชาชนเข้าถึงข้อมูลของตนเองที่อยู่กับภาครัฐเท่านั้นแต่ยังเป็นการต่อยอดการใช้ประโยชน์ข้อมูลการออมของประชาชนได้อีก โดยเพิ่มรูปแบบการคำนวณที่ซับซ้อนเข้าไป เช่น ประมาณการรายได้จากเงินออมหลังเกษียณ เป็นต้น

Pension Dashboard คือ หน้ากระดานที่รายงานข้อมูลเกี่ยวกับเงินบำนาญที่ผู้ออมจะได้รับเมื่อเข้าสู่วัยเกษียณแบบครบวงจร ครอบคลุมทั้งสวัสดิการขั้นพื้นฐาน เงินบำนาญ สิทธิประโยชน์ และผลตอบแทนจากการออม ซึ่งถ้าย้อนกลับไปที่คำถามว่า “หลังเกษียณ คุณจะมีเงินออมเท่าไหร่ และคิดว่าจะเพียงพอต่อการใช้ชีวิตในช่วงเวลาที่เหลือหรือไม่” หากมี Pension Dashboard จะสามารถคำนวณได้ในทันที

ในบางประเทศมี Pension Dashboard ที่พัฒนายิ่งขึ้นไปอีก สามารถเรียกดูผลประโยชน์เงินบำนาญของตนเองในแต่ละช่วงอายุได้ รวมถึงสามารถคำนวณรายได้หลังเกษียณและประมาณการได้ว่า ตนเองจะมีเงินเพียงพอสำหรับชีวิตหลังเกษียณหรือไม่ อีกทั้งยังสามารถเป็นเครื่องมือที่ช่วยในการวางแผนการเกษียณอายุได้อีกด้วย โดยสามารถเปรียบเทียบผลประโยชน์ที่จะได้รับระหว่างการเกษียณก่อนอายุและการเกษียณตามอายุได้ และที่สำคัญผู้ใช้งานไม่ต้องเป็นกังวลเรื่องของการรั่วไหลของข้อมูลส่วนบุคคลเนื่องจาก Pension Dashboard มีระบบปฏิบัติการที่ได้มาตรฐานและมีระบบการยืนยันตัวตนที่รัดกุม ทำให้ผู้ใช้งานมั่นใจได้ว่าข้อมูลส่วนตัวจะไม่ถูกบุคคลที่ 3 นาไปใช้งานผิดวัตถุประสงค์

ในปัจจุบันมีหลายประเทศ อาทิ เนเธอร์แลนด์ สวีเดน เดนมาร์ก ที่ภาครัฐร่วมมือกับบริษัทเอกชนและผู้เชี่ยวชาญทางด้านเทคโนโลยีสารสนเทศ ในการจัดทำ Pension Dashboard ให้กับประชาชน และเปิดให้เข้าถึงได้ผ่านเว็บไซต์ หรือ Application โดยไม่มีค่าใช้จ่าย เพื่อส่งเสริมให้ประชาชนทุกคนหันมาใส่ใจการวางแผนเงินออมเพื่อชีวิตหลังเกษียณและสามารถติดตามได้อย่างสะดวกมากขึ้น

5. ความสำเร็จจากประสบการณ์ต่างประเทศในการสร้าง Pension Dashboard

หากพิจารณาประสบการณ์ต่างประเทศที่ประสบความสำเร็จในการสร้าง Pension Dashboard พบว่า ภาครัฐเป็นข้อต่อสำคัญในการริเริ่มให้บริการข้อมูลการเกษียณแบบครบวงจรกับประชาชน เนื่องจากในการจัดทำต้องอาศัยความร่วมมืออย่างแข็งขันของหน่วยงานราชการ ภา คเอกชน ผู้เชี่ยวชาญทางด้านเทคโนโลยีสารสนเทศ อาทิ นักพัฒนาแอปพลิเคชัน (Application Developer) และนักวิเคราะห์ข้อมูล (Data Analyst) รวมถึงต้องใช้เวลาจัดเตรียมระบบและโครงสร้าง เนื่องจาก Pension Dashboard เป็นการรวบรวมข้อมูลทางการเงินส่วนบุคคลที่เป็นข้อมูลลับ และจำเป็นต้องมีการเชื่อมโยงระหว่างหลายหน่วยงาน

เช่นในกรณีประเทศเดนมาร์ก4 ซึ่งจัดเป็นประเทศแรก ๆ ที่ริเริ่มจัดทำ Pension Dashboard ต้องใช้เวลามากถึง 14 ปี (พ.ศ.2542 – 2556) จึงสามารถรวบรวมบริษัทและหน่วยงานที่เกี่ยวข้องได้ครบทั้งประเทศ โดยในช่วงแรกสามารถรวบรวม ได้เพียงไม่กี่ราย แต่หลังจากที่ภาครัฐและหน่วยงานที่เกี่ยวข้อง รวมถึงภาคประชาชนเห็นถึงความสำคัญและประโยชน์ของ Pension Dashboard รวมถึงพัฒนาการด้านเทคโนโลยีที่ดีขึ้นทำให้ประเทศเดนมาร์กสามารถจัดทำ Pension Dashboard รายบุคคลของประชากร ทั้งประเทศได้สำเร็จในปี 2556 (Lindley 2019)

จะเห็นได้ว่าการจัดทำ Pension Dashboardเ ป็นเรื่องที่ท้าทายอย่างมาก ซึ่งถ้าหากผู้มีส่วนเกี่ยวข้องในประเทศไทยสามารถร่วมกันทำได้สาเร็จ จะกลายเป็นแรงผลักดันสำคัญในการสร้างวัฒนธรรมการออมในระยะยาวและช่วยยกระดับมาตรฐานการดำรงชีวิตของคนไทยได้

6. บทส่งท้าย

Pension Dashboard เป็นแนวคิดที่จะช่วยเสริมสร้างวัฒนธรรมแบบใหม่ที่ช่วยให้ผู้ใช้งาน คุ้นเคยกับการวางแผนทางการเงินในระยะยาว และเข้าใจว่า การวางแผนเพื่อการเกษียณไม่ใช่เรื่องไกลตัวอีกต่อไป เมื่อผู้ใช้งานมีความรู้ความเข้าใจ มากขึ้น จะได้ประโยชน์ในการช่วยตัดสินใจเพื่อชีวิตหลังเกษียณของตนเองได้อย่างมีประสิทธิภาพ และมีชีวิตยามเกษียณอย่างมีความสุข ซึ่งคณะผู้เขียนฯ เชื่อว่าการวางแผนเพื่อชีวิตหลังเกษียณที่ดีย่อมมีจุดเริ่มต้นมาจากการวางแผนทางการเงินที่รอบคอบ

สำหรับประเทศไทย หากหน่วยงานภาครัฐและอื่นๆ ร่วมกันจัดทำ Pension Dashboard เพื่อรวบรวมข้อมูลเงินบำเหน็จบำนาญของประเทศไทยที่กระจัดกระจายและซับซ้อน ให้อยู่ในที่เดียว เป็นระบบ และ มีมาตรฐานจะเป็นตัวช่วยสำคัญให้ประชาชนสามารถบริหารจัดการการเงินส่วนบุคคลและออมเงินเพื่อการเกษียณได้อย่างมีประสิทธิภาพ และยังช่วยให้ภาครัฐบริหารฐานะทางการคลังได้อย่างเป็นระบบอีกด้วย

1 พอร์ตการลงทุนนับเป็น 1 พอร์ตเงินบำนาญ โดยบุคคลหนึ่ง ๆ มีได้มากกว่า 1 พอร์ต

2 ความแตกต่างระหว่างเงินบำเหน็จและเงินบำนาญ (รายละเอียดในภาคผนวก)

3 ตามระเบียบคณะกรรมการผู้สูงอายุแห่งชาติว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุ พ.ศ. 2552

4 ศึกษาข้อมูลเพิ่มเติมเกี่ยวกับ Pension Dashboard ของประเทศเดนมาร์ก ได้ที่ www.pensionsinfo.dk

References:

Lindley, Dominic. 2019. "Delivering pensions dashboards in the public interest." The People's Pension. January. https://the peoplespension.co.uk/wp-content/ uploads/2019/01/Pension-Dashboard-report.pdf.

Wilkinson, Lauren. 2018. Lost pensions: what’s the scale and impact? The Association of British Insurers. https://www.abi.org.uk /globalassets/files/publications/public/lts/2018/20181010-ppi-bn109---lost-pensions-final.pdf.

สุปราณี จันทรมาศ และ นวพร วิริยานุพงศ์. 2556. "ระบบบำเหน็จบำนาญของไทย: ความครอบคลุม ความท้าทาย." สำนักนโยบายการออมและการลงทุน. กันยายน 3. http://www2.fpo.go.th/S-I/FirstPageThai.html.

โสมรัศมิ์ จันทรัตน์, อัจจนา ล่าซา, ลัทธพร รัตนวรารักษ์, ณรงค์ฤทธิ์ อดุลย์ฐานานุศักดิ์, ปัณณธร ธนัพประภัศร์ และ ณภัทร จาตุศรีพิทักษ์. 2563. "เหลียวหลัง แลหน้า อนาคตหนี้ครัวเรือนไทย." สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์. พฤษภาคม. https:// www.pier. or.th/wp-content/uploads/2020 /09/Symposium2020_paper3_presenter.pdf.

โสมรัศมิ์ จันทรัตน์, กฤษฎ์เลิศ สัมพันธารักษ์, อัจจนา ล่ำซา และ ภูมิใจ ตั้งสวัสดิรัตน์,. 2560. "มุมมองใหม่หนี้ครัวเรือนไทย ผ่าน Big Data ของเครดิตบูโร." aBRIDGEd.

ธนาคารแห่งประเทศไทย. 2561. รายงานผลการสำรวจทักษะทางการเงินของไทย. ธนาคารแห่งประเทศไทย.

—. n.d. รู้รอบเรื่องการเงิน วางแผนการเงินอย่างชาญฉลาด. ธนาคารแห่งประเทศไทย.

โดย ธาราทิพย์ ตั้งกาญจนภาสน์ พิชามญชุ์ กิตติอัครเสถียร และถิรนันท์ สงวนจีน

คณะผู้เขียนฯ ขอขอบคุณ คุณสุวัชชัย ใจข้อ คุณยุววรรณ รัฐกุล คุณพสิษฐ์ โชติวัฒนะกุล

คุณคุณทิพย์ ตรงธรรมกิจ และคุณวิชชวรรณ วรฉัตราวณิช ที่ช่วยเป็นที่ปรึกษาและให้คำแนะนำ รวมทั้งข้อคิดเห็น

ที่เป็นประโยชน์ต่อการจัดทำบทความนี้ และ FAQ Editor คุณฐิติมา ชูเชิด สำหรับความเห็นที่ทำให้บทความนี้สมบูรณ์ยิ่งขึ้น

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม