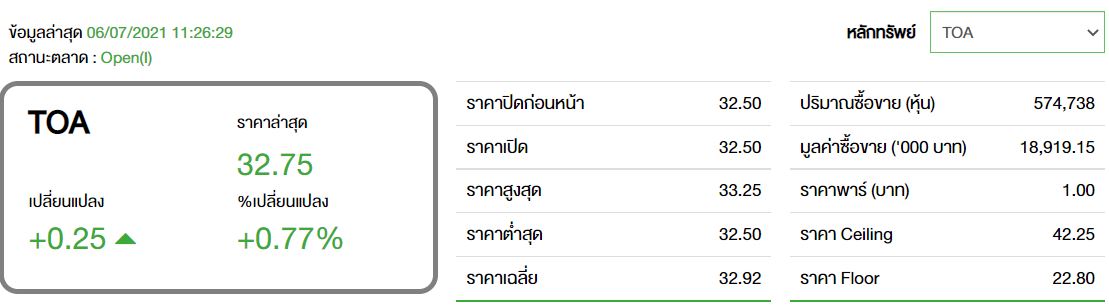

TOA โบรกประเมินกำไร Q2/64 ชะลอเหลือ 550 ลบ. แต่ปีนี้จะเติบโต

ทันหุ้น - บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) (MBKET) ออกบทวิเคราะห์ หุ้น บริษัท ทีโอเอ เพ้นท์ (ประเทศไทย) จำกัด (มหาชน) หรือ TOA คาด Q2/64 จะมีกำไรที่ชะลอตัวลงเหลือ 550 ล้านบาท (-18%QoQ, -7%YoY) แต่ถ้าหากไม่รวมรายการพิเศษจะมีกำไรปกติที่ดีขึ้นจากปีก่อน 5%YoY ผลประกอบการที่ชะลอตัวเนื่องจากตลาดในประเทศเข้าสู่ช่วงโลซีซั่น การแพร่ระบาดของ Covid-19 ทั้งไทยและต่างประเทศ แนวโน้มผลประกอบการปี 2564 คาดจะเติบโตได้ดี จากการเปิดตัวโมเดลธุรกิจใหม่ “MEGA PAINT Warehouse” บวกกับ TOA เป็นผู้นำผลิตภัณฑ์สีในประเทศไทยมีส่วนแบ่งตลาด 49% และ อาเซียน 13% ราคาหุ้นทรุดลงจากบริเวณ 38 บาท เหลือ 32.5 บาท ทำให้มีอัพไซด์ 23% เราคงแนะนำ ซื้อ เป้าหมาย 40 บาท

ทั้งนี้ คาดผลประกอบการ Q2/64 จะมีกำไรที่ชะลอตัวลงเหลือ 550 ล้านบาท (-18%QoQ, -7%YoY) แต่ถ้าหากไม่รวมรายการพิเศษจะมีกำไรปกติที่ดีขึ้นจากปีก่อน 5%YoY ผลประกอบการที่ชะลอตัวลงจากไตรมาสก่อน เนื่องจากประเทศไทยเข้าสู่ช่วงโลซีซั่นมีวันหยุดเทศกาลหลายวัน ในขณะที่ตลาดหลักที่เวียดนาม (สัดส่วน 6%-8%) มีการระบาดของ Covid-19 ระลอกใหม่ มีการคุมเข้มมากขึ้น โดยคาดยอดขายจะชะลอตัวลงเหลือ 4,040 ล้านบาท (-9%QoQ, +1%YoY) การปรับราคาขึ้นชดเชยต้นทุนวัตถุดิบที่ปรับขึ้นคาดจะทำให้อัตรากำไรขั้นต้นทรงตัวจากไตรมาสก่อน และ ปีก่อนได้ 36.5%

แนวโน้มประกอบการปี 2564 จะเติบโตได้ดี ยอดขายในปี 2564 ฝ่ายวิจัยคาดจะเติบโต 7.5% สู่ระดับ 17,518 ล้านบาท โดยตลาดในประเทศคาดจะเติบโตเล็กน้อย 3-5% ส่วนต่างประเทศจะเติบโตดีกว่า 10-15% และ ได้แรงหนุนจากการเปิดตัวโมเดลธุรกิจใหม่ “MEGA PAINT Warehouse” ศูนย์รวมวัสดุก่อสร้างและบริการจากทีโอเอครบวงจร แบบ One stop service ไตรมาสสามมีแผนจะเปิดเพิ่มเป็น 4 สาขา จากปัจจุบัน 1สาขา และ ในไตรมาสสี่ จะเปิดเพิ่มเป็นมากกว่า 10 สาขา เพื่อสนับสนุนการเติบโตในอนาคต ทั้งนี้ TOA ได้ทยอยปรับราคาขายขึ้น 5-10% ในเดือน มี.ค.ประมาณ 15% ของพอร์ต และ ในเดือน พ.ค.-มิ.ย. ราคาที่ปรับขึ้นจะเป็น 80% ของพอร์ต จะทำให้อัตรากำไรขั้นต้นปีนี้ไม่ลดลงมากนัก เราคาด 36.3% เทียบกับปีก่อน 36.9% และ มี EBITDA margin 19.4% ลดลงจากปีก่อนเล็กน้อย 19.6% ทำให้มีกำไรเท่ากับ 2,327 ล้านบาท เติบโต 14%

ประเมินราคาเป้าหมายเท่ากับ 40 บาท บนฐาน Forward P/E เฉลี่ยประมาณ 35 เท่า ราคาหุ้นปัจจุบันได้ปรับลดลงจนมีอัพไซด์ 23% คงแนะนำ ซื้อ

ความเสี่ยง : ภาวะเศรษฐกิจ ก่อสร้าง ในภูมิภาคและในประเทศ / ต้นทุนวัตถุดิบหลักเป็นไปตามราคาน้ำมัน / ภาวะการแข่งขันกับบริษัทคู่แข่ง

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม