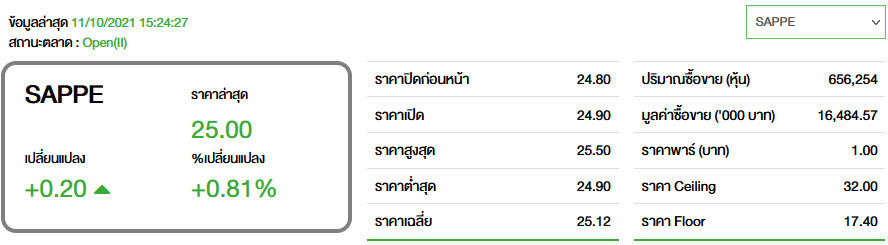

SAPPE 'ทิสโก้' เปิด 3 เหตุผลแนะซื้อ

ทันหุ้น - บล.ทิสโก้ จำกัด ออกบทวิเคราะห์ หุ้นบริษัท เซ็ปเป้ จำกัด (มหาชน) หรือ SAPPE ยอดส่งออกยังเพิ่มขึ้นต่อเนื่อง จากการทำการตลาดและสถานการณ์ COVID-19 ผ่อนคลาย ยังคงคำแนะนำ “ซื้อ” 1) คาดกำไรสุทธิ Q3/64 เติบโต YoY, QoQ จากการส่งออกที่เพิ่มขึ้นต่อเนื่องในทวีปยุโรปเป็นหลัก จากการทำการตลาดมากขึ้น 2)คาดยอดขายในประเทศทรงตัวแม้จะมีผลกระทบ COVID-19 เนื่องจากการออกสินค้าใหม่และขยายตลาด Traditional Trade มากขึ้น 3) คาดยอดขายทั้งในประเทศและส่งออกจะเพิ่มขึ้นในปีหน้าจากคาดสถานการณ์ COVID-19 ผ่อนคลายลงและบริษัททำการตลาดมากขึ้นรวมถึงสินค้าใหม่เพิ่มขึ้นต่อเนื่องและเครื่องดื่มกัญชงคาด Q1/65 ฝ่ายวิจัยคาดกำไรสุทธิพิ่มขึ้น 11% (CAGR3y) ราคาเป้าหมาย 35 บาท

ทั้งนี้ ฝ่ายวิจัยคาด SAPPE จะมีกำไรสุทธิ Q3/64 อยู่ที่ 138 ล้านบาท (+4%YoY, +9%QoQ) จากยอดส่งออกที่เพิ่มขึ้นเป็นหลัก คาดรายได้รวมเพิ่มขึ้น +4%YoY, +10%QoQ โดยคาดยอดส่งออกเพิ่มขึ้น +45%YoY, +15%QoQ (คาดสัดส่วนส่งออก 19% ของรายได้รวม) มาจากกลุ่มทวีปยุโรปและอเมริกา ตะวันออกกลาง ที่เพิ่มขึ้นเป็นหลัก จากการทำการตลาดเพิ่มมากขึ้นและสถานการณ์ COVID-19 เริ่มผ่อนคลายลงจากพฤติกรรมผู้บริโภคเริ่มปรับตัวให้เข้ากับสถานการณ์ปัจจุบัน

ในขณะที่กลุ่มทวีปเอเชียยอดขายค่อนข้างทรงตัว สำหรับยอดขายในประเทศ ฝ่ายวิจัยคาดลดลง -36%YoY และ -2%QoQ จาก COVID-19 รุนแรงเพิ่มขึ้นเทียบกับปีที่ผ่านมาส่งผลการล็อกดาวน์บางพื้นที่กระทบยอดขาย แต่ลดลงเล็กน้อย QoQ เนื่องจากมีการออกสินค้าใหม่ตั้งแต่ Q2/64 และคาดอัตรากำไรขั้นต้นเพิ่มขึ้น YoY จากกำลังการผลิตที่เพิ่มขึ้นตามยอดขาย แต่คาดทรงตัว QoQ เนื่องจากราคาต้นทุนวัตถุดิบขวดพลาสติก PET rasin ที่เพิ่มขึ้น แต่ชดเชยกับค่าเงินบาทที่อ่อนตัวลงจากยอดขายส่วนใหญ่เป็น US$ 60% ของการส่งออก คาดค่าใช้จ่ายในในการขายและบริหารเพิ่มขึ้น จากการบันทึกค่าขนส่งทางเรือที่บริการจัดหาให้กับลูกค้า (บริษัทได้เก็บค่าใช้จ่ายการขนส่งทางเรือกับลูกค้าโดยบันทึกในรายได้อื่นๆ)

ยังคงประมาณการเดิมคาดผลประกอบการเพิ่มขึ้น +11% (CAGR2y) โดยหากเป็นไปตามคาดกำไรสุทธิ 9M64 จะคิดเป็น 84% ของกำไรที่คาดทั้งปี คาดแนวโน้ม Q4/64 อ่อนตัวลง QoQ จากยอดส่งออกเป็นหลัก เนื่องจากเป็นช่วง low season แต่ยอดขายในประเทศคาดค่อยๆ เพิ่มขึ้นจากคลายล็อกดาวน์ ยังคงประมาณการเดิมโดยคาดกำไรปี 2564-65 อยู่ที่ 426 ล้านบาท (+12%YoY) และ 471 ล้านบาท (+11% YOY) ตามลำดับ จากการทยอยออกสินค้าใหม่ การขยายตลาด Traditional Trade มุ่งเน้นตลาดกลุ่มใหญ่ (go mass) มากขึ้น และการทำการตลาดในต่างประเทศ โดยเฉพาะเกาหลีใต้ ฟิลิปปินส์ และอินโดนีเซีย โดยจะเน้นทั้ง Offline/Online marketing ขณะที่คุมต้นทุนได้ดีขึ้นจากการเพิ่มอัตราการผลิต +20% จากการปรับประสิทธิภาพเครื่องจักรไลน์ผลิต ส่วนปัญหาการขนส่งทางเรือปัจจุบันยังขาดแคลนและราคาขนส่งสูง แต่คาดสถานการณ์จะค่อยๆดีขึ้นในปีหน้า

คงคำแนะนำ “ซื้อ” คาดผลประกอบการเพิ่มขึ้นจากการพัฒนาสินค้าใหม่ และการควบคุมต้นทุนที่มีประสิทธิภาพมากขึ้น ทั้งนี้ประมาณการของฝ่ายวิจัยยังมี upside จากการร่วมทุนสินค้าใหม่และผลิตภัณฑ์กัญชงที่จะเพิ่มขึ้นคาดต้นปีหน้า โดยราคาเป้าหมายอยู่ที่ 35 บาท อ้างอิง PER เฉลี่ยที่ 25X จากราคาหุ้นปัจจุบันต่ำกว่าค่าเฉลี่ยอยู่ที่ PER65 อยู่ที่ 16.2X และ Dividend Yield 65 อยู่ที่ 2.5% ความเสี่ยง : เศรษฐกิจ, ยอดขายไม่เป็นไปตามคาด, การแข่งขันกลุ่มเครื่องดื่ม

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม