ส่อง BANPU ระยะยาวมีลดการใช้ถ่านหิน โบรกเคาะพื้นฐานปี 65 ที่ 14.2 บ.

ทันหุ้น - บล.เอเซีย พลัส จำกัด (ASPS) ออกบทวิเคราะห์ หุ้นบริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU คาดกำไรสุทธิ Q3/64 เพิ่มขึ้น 135.6%qoq รับผลบวกจากราคาขายถ่านหินที่ปรับตัวขึ้นมีนัยฯ โดยคาดกำไรปกติ Q4/64 ยังทรงตัวสูงต่อเนื่อง QoQ จากราคาถ่านหินที่ดีดตัวแรงเหนือ 200 เหรียญฯ ต่อตัน ช่วงต้นไตรมาส และยังเป็นช่วงฤดูหนาวที่ความต้องการใช้ยังอยู่ในระดับสูง ถึงแม้ปริมาณขายจะลดลงจากช่วงฤดูฝนในอินโดฯ และช่วง low season ของธุรกิจโรงไฟฟ้า

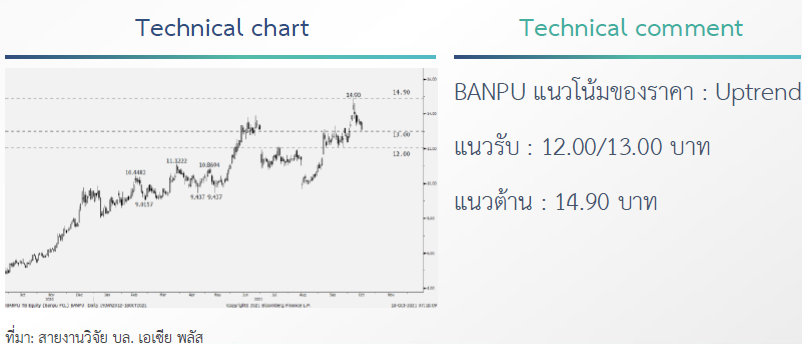

ปรับเพิ่มสมมติฐานราคาขายถ่านหินปี 2564-65 แต่ยังคงสมมติฐานเดิมระยะยาวตั้งแต่ปี 2566 เพราะมองว่าราคาถ่านหินน่าจะสูงเพียงช่วงสั้นตาม supply ที่ตึงตัวอีกทั้งในภาพใหญ่ระยะยาวทุกประเทศยังเน้น Go Green ลดการใช้ถ่านหินลงภายใต้ประมาณการใหม่และปรับไปใช้มูลค่าพื้นฐานปี 2565 (DCF) ที่ 14.2 บาทต่อหุ้น พบว่า upside ยังจำกัด แม้อิง FV ปี 2565 คำแนะนำพื้นฐานจึงแนะนำ switch เน้นเพียง trading ช่วงสั้นตามทิศทางราคาถ่านหิน

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม